État du marché crypto : les premiers gagnants de 2025

Le début d’année 2025 a été marqué par des mouvements extrêmes sur les marchés crypto, entre emballement spéculatif et reflux brutal. Dans ce contexte agité, Bitcoin, Ethereum, Solana, Tron et Aptos se sont imposés chacun à leur manière.

Introduction

Le premier trimestre 2025 a été marqué par des secousses d’une rare intensité sur les marchés des crypto-actifs. Porté par l’euphorie post-électorale aux États-Unis et l’arrivée au pouvoir de Donald Trump — perçu comme favorable à l’industrie —, l’écosystème crypto avait démarré l’année pied au plancher. Mais l’atterrissage a été brutal. En février, les prix ont chuté lourdement, avant un véritable “lundi noir” début avril.

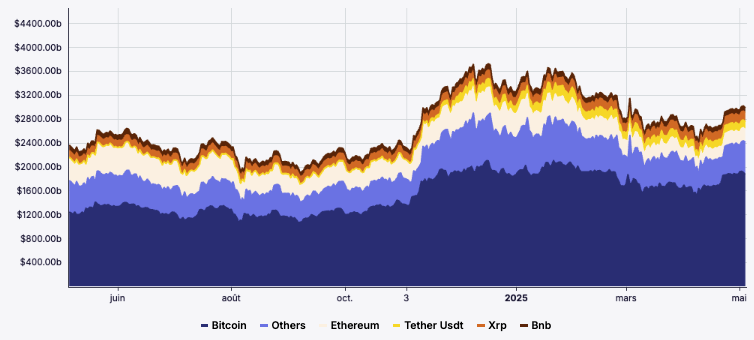

Le 1er janvier, la capitalisation totale du marché (CMC) atteignait 3 260 milliards de dollars, avec un volume quotidien de 115 milliards de dolalrs. Trois mois plus tard, le paysage avait radicalement changé : la capitalisation s’est repliée à 2 640 milliards (-19 %), avec un volume quotidien passé à 75,26 milliards.

Cette dégringolade trouve sa source dans le retour des incertitudes macroéconomiques : risque de résurgence de l’inflation, tensions commerciales ravivées entre les États-Unis et la Chine, crainte de récession… Le tout nourri par la politique protectionniste de l’administration Trump, qui a dégainé une nouvelle salve de droits de douane. Résultat : les actifs risqués ont décroché dès février, après que le Bitcoin a signé un nouvel ATH en janvier.

Dans ce rapport, on revient en détail sur les indicateurs fondamentaux des 10 principales blockchains de smart contracts (les “layer 1”), à travers des données sur les utilisateurs actifs, les développeurs, la TVL, les frais, l’inflation, les ratios prix/bénéfices, les ETF et les flux de capitaux. On s’intéressera aussi à l’activité on-chain de Bitcoin et aux entrées/sorties des ETF.

Vue d’ensemble

Le trimestre avait démarré sur les chapeaux de roue pour le marché crypto. L’investiture de Donald Trump en janvier a ravivé l’intérêt, aussi bien du côté des investisseurs particuliers que des institutionnels. Dans son sillage, la fièvre des memecoins a explosé, portée par la plateforme Pump.fun, déclenchant un emballement sans précédent.

Résultat : la capitalisation totale du marché a atteint un sommet trimestriel à 3 650 milliards de dollars. Dans la foulée, les volumes d’échanges se sont envolés. Les 20 et 21 janvier, les volumes quotidiens ont dépassé les 300 milliards de dollars deux jours de suite — du jamais-vu depuis le bull run de 2021.

Le volume d’échange a culminé en janvier, avec un second pic début février : ce jour-là, le marché crypto a enregistré un record trimestriel à 362,15 milliards de dollars de volume quotidien. Mais la suite a été nettement moins brillante. Dès la mi-février, les volumes se sont contractés de manière significative, poursuivant leur chute tout au long du mois de mars — une baisse qui s’est accompagnée d’un recul marqué de la capitalisation totale du marché.

En cause : d’importantes sorties nettes des ETF Bitcoin et Ethereum, semaine après semaine en février. Ces retraits ont été motivés par des prises de profits massives, après les sommets atteints en décembre et janvier. À cela s’est ajoutée une déception monétaire : la Fed, lors de sa réunion du 29 janvier, a décidé de faire une pause dans la baisse des taux directeurs, refroidissant les ardeurs des investisseurs.

Autre facteur aggravant : le resserrement quantitatif (QT), toujours en cours depuis mars 2023, avec une réduction de 1,09 % du bilan de la Réserve fédérale, a accentué l’aversion au risque sur les marchés. En mars, les tensions commerciales sont revenues au premier plan, avec la menace de nouveaux droits de douane, ce qui a continué de peser sur la capitalisation globale du marché.

Pour ne rien arranger, la Fed a maintenu inchangé son taux directeur lors de la réunion du FOMC du 18 mars, tandis que J.P. Morgan a revu à la hausse la probabilité d’une récession en 2025… à 60 %.

Malgré la tempête qui a secoué l’ensemble du marché, Bitcoin est resté solide et a même renforcé sa domination. Sa part dans la capitalisation totale est passée de 57 % à plus de 62 % à la fin du premier trimestre. Cette résilience s’explique par son statut perçu de valeur refuge face à l’inflation, un rôle que les investisseurs continuent de lui attribuer.

Depuis le 24 février, l’Altseason Index est resté coincé entre 13 et 20 (sur 100), un signal clair : Bitcoin a largement surperformé le reste du marché. Tandis que les altcoins subissaient une sévère correction, la tendance à l’accumulation de BTC par des trésoreries — publiques comme privées — a contribué à maintenir le prix du Bitcoin et à accroître encore sa domination.

L’état du Bitcoin

Le début d’année a été tonitruant pour Bitcoin, qui a atteint un nouvel ATH à 109 000 dollars en janvier. La correction a été rapide : le prix est redescendu dans la zone des 90 000 dollars, a touché un plus bas à 74 000, avant de se stabiliser autour de 85 000 à 86 000 dollars.

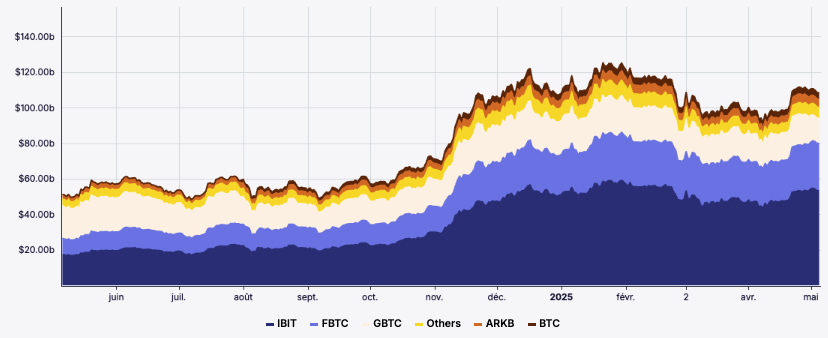

Cette envolée a été accompagnée d’afflux massifs dans les ETF Bitcoin, les plus importants depuis novembre 2024. Plusieurs journées — les 3, 6 et 17 janvier — ont enregistré des entrées dépassant les 900 millions de dollars. Fin janvier, les encours sous gestion (AUM) dans les ETF BTC atteignaient 124,54 milliards de dollars, avec IBIT (BlackRock) en tête du peloton.

Mais février a marqué un tournant. Le mois a été celui des sorties record : les 24, 25 et 26 février ont vu s’envoler respectivement 516,4 millions, 1,01 milliard, puis 754,6 millions de dollars. En un mois, les ETF ont perdu 24 milliards de dollars d’AUM, soit une chute de 19 %.

En mars, les flux ont nettement ralenti par rapport aux deux mois précédents. Fin mars, les encours des ETF Bitcoin s’élevaient à 97,96 milliards de dollars. IBIT domine toujours le secteur, avec 572 230 BTC sous gestion — soit près de la moitié de l’ensemble des AUM. Viennent ensuite FBTC (Fidelity) avec 196 810 BTC, GBTC (Grayscale) avec 190 130 BTC, puis ARKB (Ark Invest), qui ferme la marche avec 47 390 BTC.

Les soldes de BTC sur les plateformes d’échange sont restés globalement stables au premier trimestre. En janvier, le nombre de bitcoins disponibles est passé de 2,22 millions à 2,15 millions, avec une vague de retraits d’environ 70 000 BTC qui s’est arrêtée le 5 février. Ensuite, le mouvement s’est inversé : les investisseurs ont commencé à redéposer des BTC sur les plateformes en février et mars, faisant grimper temporairement l’offre disponible à 2,24 millions de BTC, avant qu’elle ne retombe à 2,18 millions au 31 mars.

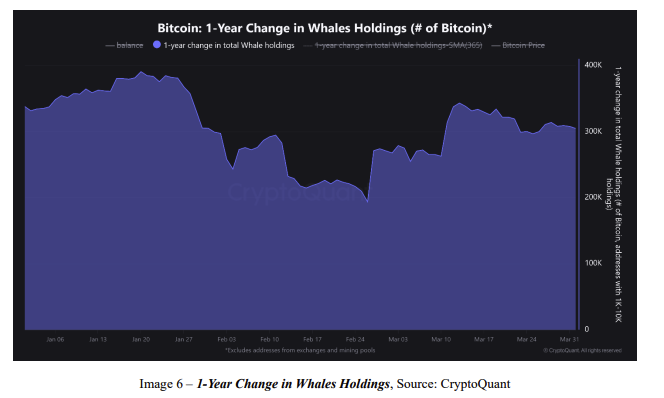

Du côté des whales — ces adresses détenant entre 1 000 et 10 000 BTC —, l’activité a été particulièrement marquée. En janvier et au début février, ces acteurs ont massivement accumulé, avec une hausse de 390 000 BTC sur un an. Mais la dynamique a brutalement changé début février, avec une vente d’environ 150 000 BTC, réduisant leur solde net à +243 000 BTC sur un an.

La pression vendeuse s’est poursuivie en fin de mois, avec 50 000 BTC supplémentaires liquidés. Le solde annuel de ce groupe a alors touché un point bas à +193 000 BTC. En mars, ces grandes poches ont repris leurs achats, ramenant leur position à environ +300 000 BTC sur un an.

Ce sont ces mouvements des whales qui ont amplifié la pression vendeuse sur le marché en février, faisant chuter le prix de Bitcoin jusqu’à 78 000 dollars à un moment donné.

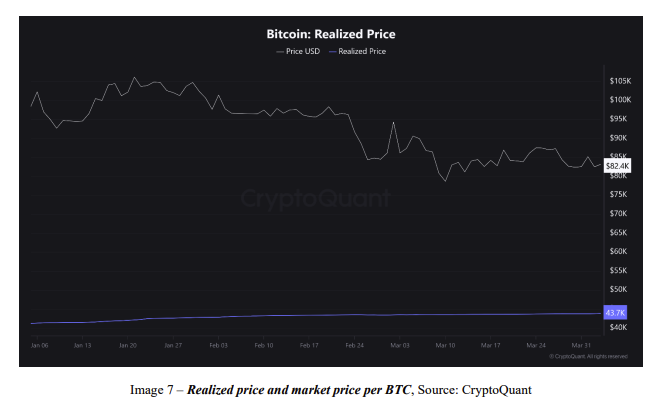

Malgré la volatilité du trimestre, le prix réalisé du Bitcoin est resté bien en deçà du prix de marché — un signe clair que la dynamique reste haussière. Pour rappel, le prix réalisé correspond au prix moyen auquel les BTC actuellement en circulation ont été déplacés pour la dernière fois. C’est l’un des indicateurs on-chain les plus suivis pour distinguer les phases de marché : quand le prix du marché est inférieur au prix réalisé, Bitcoin est considéré comme sous-évalué et la majorité des détenteurs sont en perte latente. À l’inverse, un marché au-dessus du prix réalisé suggère que l’investisseur moyen est en gains — un signal possible de surchauffe.

Au premier trimestre, le prix réalisé a grimpé à 43 900 dollars par BTC, tandis que le prix de marché s’est maintenu entre 1,7x et 2,48x ce seuil. Conclusion : nous sommes loin du territoire baissier.

La baisse du prix du Bitcoin en février et mars a mécaniquement réduit la part de l’offre en profit. Début janvier, près de 99 % des BTC en circulation affichaient un gain latent. Ce chiffre est tombé à 76,9 % fin février, puis a atteint un plancher à 75,6 % en mars. Au 31 mars, 76 % de l’offre était encore en profit.

Dans le même temps, le hashrate du réseau Bitcoin a explosé à des niveaux records, flirtant avec les 1 000 exahashes par seconde, soit 1 zetahash/seconde. Le réseau a évolué entre 671 et 988 EH/s tout au long du trimestre, traduisant une hausse significative de la difficulté de minage et de la sécurité globale du protocole.

Côté développement, le premier trimestre 2025 a été dense. L’équipe Bitcoin Core a concentré ses efforts sur les performances, l’optimisation du P2P et le support élargi de Miniscript, en vue de la version 27.0. Le débat autour de l’activation de l’opcode OP_CAT, qui pourrait élargir les capacités de smart contracts sur Bitcoin, a repris de la vigueur — même si aucune activation sur le mainnet n’a encore eu lieu. Le BIP324, qui prévoit des connexions P2P chiffrées, a poursuivi ses tests sur testnet.

Le réseau Lightning continue de s’améliorer : meilleure gestion des canaux, gains en confidentialité et support du splicing. Le développement des Taproot Assets se poursuit également. Côté wallets, Sparrow et Electrum ont publié des mises à jour importantes, intégrant Taproot, les PSBTs et de nouveaux outils de confidentialité.

Enfin, plusieurs initiatives autour de la décentralisation et de la protection de la vie privée ont avancé, comme CoinSwap, Silent Payments, ou encore les expérimentations autour de Drivechain, testées via des hackathons et sur testnet.

L’état des blockchains L1

Dans cette section, zoom sur les métriques fondamentales des 10 principales blockchains de smart contracts (ou Layer 1). Objectif : comprendre leur dynamique à travers plusieurs indicateurs clés — utilisateurs actifs, développeurs actifs, nombre de transactions, inflation des tokens, valorisation fully diluted rapportée au nombre d’utilisateurs ou au volume de transactions, frais générés, “PIB on-chain”, ratio prix/bénéfices, et TVL.

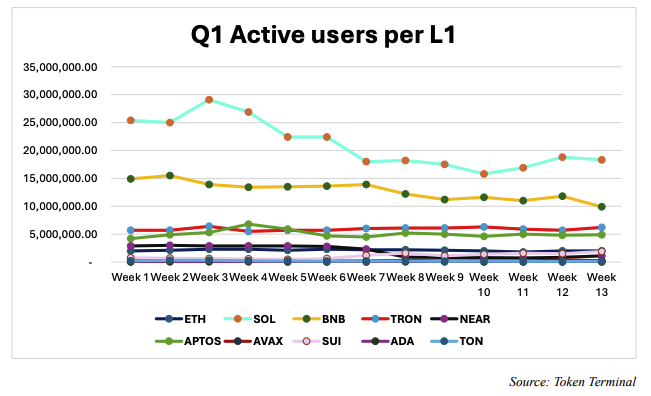

Utilisateurs actifs hebdomadaires

Parmi les indicateurs les plus scrutés : le nombre d’utilisateurs actifs. Dans ce rapport, nous nous intéressons aux utilisateurs hebdomadaires plutôt que quotidiens, afin de mieux capter la tendance réelle sur chaque écosystème. Une hausse du nombre d’utilisateurs hebdomadaires traduit un regain d’intérêt pour une chaîne, mais aussi une montée en puissance de son activité économique, à travers un volume de transactions plus soutenu, des frais plus élevés, et donc une valorisation potentielle accrue.

Solana a largement dominé le paysage des Layer 1 en termes d’utilisateurs actifs hebdomadaires au premier trimestre 2025. Malgré une chute sensible observée lors des semaines 6 et 7, la blockchain avait démarré le trimestre avec plus de 25 millions d’utilisateurs hebdomadaires. Le pic a été atteint en semaine 3 (janvier), avec près de 30 millions d’utilisateurs — soit une hausse d’environ 20 % sur la période. Mais la fin de trimestre a été plus compliquée : Solana termine mars avec 18,3 millions d’utilisateurs hebdomadaires, soit une baisse de 27 % par rapport au point haut.

En deuxième position, on retrouve BNB Chain, qui s’impose comme la plus performante des chaînes compatibles EVM. Son nombre d’utilisateurs hebdomadaires est passé de 15 millions à 10 millions, soit un repli de 33 %.

Côté progressions, TRON, Aptos et Sui sortent du lot. Par rapport à la première semaine de janvier, TRON affiche une hausse de 8,7 %, Aptos +16,7 %, et Sui +151 %. C’est d’ailleurs cette dernière qui s’impose comme la grande gagnante du trimestre sur ce critère. À l’inverse, Avalanche enregistre la plus forte baisse, avec une chute de 51,4 % de ses utilisateurs hebdomadaires.

>> Lire notre analyse fondamentale d’Aptos

>> Lire notre analyse fondamentale de Sui

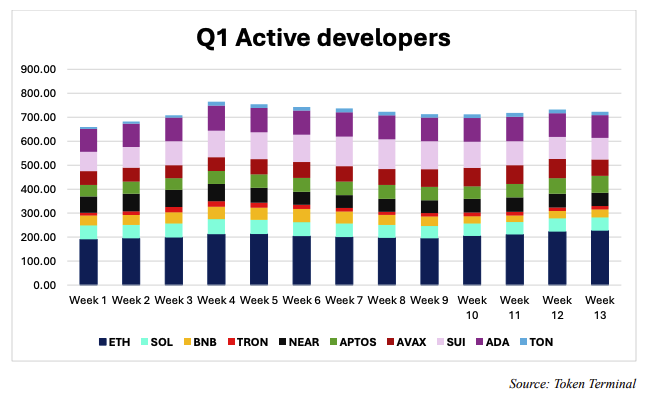

Développeurs actifs hebdomadaires

Suivez les développeurs, suivez l’argent. Ce mantra bien connu dans l’écosystème résume l’enjeu : plus une chaîne attire de développeurs, plus elle a de chances de voir émerger des usages, capter de la valeur, et fidéliser des utilisateurs. Voici les niveaux d’activité des développeurs sur les principales L1 au premier trimestre 2025 :

Sans surprise, Ethereum conserve sa première place en nombre de développeurs actifs. Mieux encore, la chaîne affiche une croissance de 18,8 % du nombre de développeurs actifs sur le trimestre — preuve d’un intérêt toujours très fort pour le développement sur Ethereum.

>> Ethereum : c’est quoi le problème ?

Mais c’est TON (The Open Network) qui crée la surprise. Avec une hausse de 75 % du nombre de développeurs actifs entre la semaine 1 et la semaine 13, TON enregistre la plus forte progression relative de toutes les blockchains L1. En deuxième position : Aptos, avec une croissance également robuste de 47,9 %. Pour les autres blockchains, le tableau est beaucoup plus contrasté, avec des courbes soit plates, soit légèrement orientées à la baisse.

>> Notre analyse fondamentale de TON

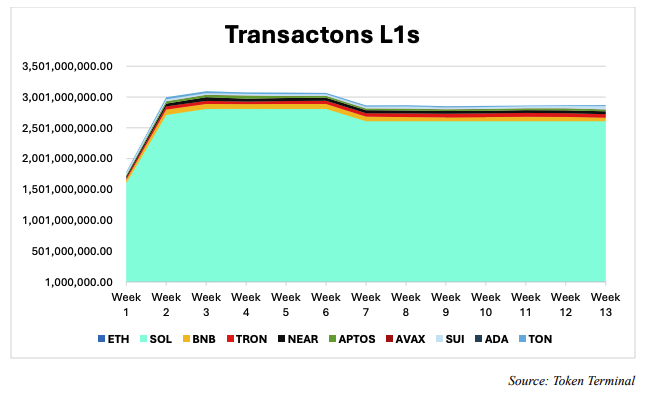

Nombre hebdomadaire de transactions

Cette métrique parle d’elle-même : elle reflète directement la capacité d’une chaîne à créer de la valeur et à générer des revenus.

Solana a littéralement écrasé la concurrence au premier trimestre en matière de nombre de transactions. Portée par la folie des memecoins et l’explosion de l’usage des DEX, la blockchain a été plus utilisée que toutes les autres L1 réunies. Son volume hebdomadaire est passé de 1,6 milliard de transactions en semaine 1 à 2,6 milliards en semaine 13, soit une hausse de 62,5 %.

>> Solana (SOL) : Analyse d'un projet qui revient très fort

D’autres blockchains ont également vu leur activité grimper, et ce malgré le recul des prix dans la seconde moitié du trimestre. TRON et NEAR ont doublé leur nombre de transactions sur la période. En revanche, Cardano fait figure d’exception : son activité a chuté de 371 000 à 200 000 transactions hebdomadaires, soit une baisse de 46 % sur le trimestre.

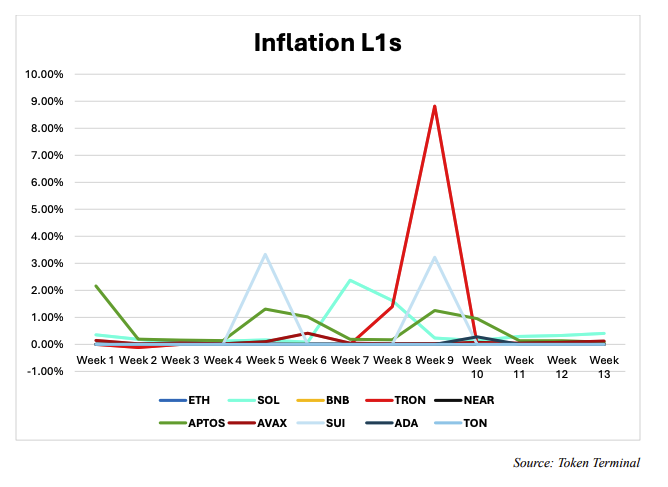

Inflation hebdomadaire

L’inflation reste un indicateur essentiel pour évaluer la dilution des tokens en circulation. Mal maîtrisée, elle exerce une pression constante à la vente et limite le potentiel de hausse des prix. Calculée comme l’évolution hebdomadaire de l’offre en circulation, elle donne une bonne idée de la discipline monétaire d’une blockchain.

Sur l’ensemble du trimestre, la plupart des grandes plateformes L1 ont maintenu leur inflation sous la barre des 1 %, à l’exception des semaines 5, 7 et 9, marquées par des pics ponctuels.

Tron détient le record absolu : lors d’une seule semaine, l’offre de TRX a bondi de près de 9 %. Solana, de son côté, a connu un déverrouillage de tokens de 2,37 % en semaine 7. Sui a subi deux pics inflationnistes : 3,33 % en semaine 5, puis 3,23 % en semaine 9. Le reste du peloton est resté globalement sage, même si Aptos a franchi à plusieurs reprises le seuil symbolique de 1 % d’inflation hebdomadaire.

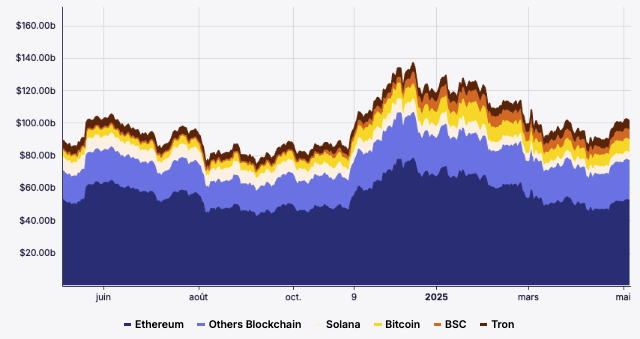

TVL

Ethereum conserve sa suprématie en matière de TVL (Total Value Locked), un indicateur-clé qui reflète la confiance des investisseurs et des traders. Les protocoles DeFi d’Ethereum continuent de capter la plus grande part des capitaux injectés dans la finance décentralisée.

Mais le premier trimestre a été brutal : la TVL a chuté de 33 % aussi bien sur Ethereum que sur Solana. À l’échelle de tout le secteur DeFi, la baisse atteint 28 %. Un reflux massif, en ligne avec le contexte macro et la dévalorisation de nombreux tokens.

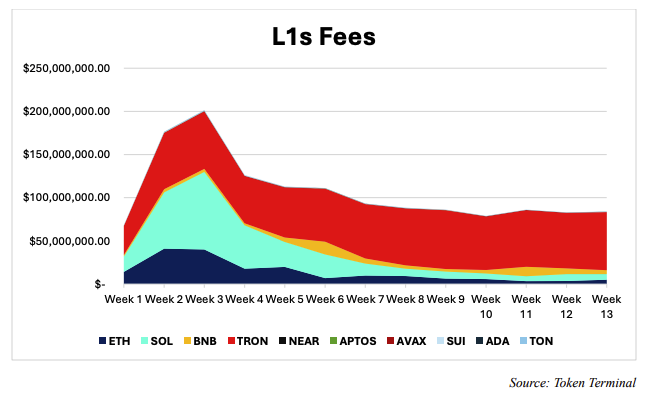

Les frais

Les frais représentent une mesure directe de la valeur captée par une blockchain. Plus ils sont élevés, plus le réseau est rentable. Une hausse des frais signale également une utilisation accrue, ce qui renforce la valorisation de la chaîne et de son token natif.

Lors de la première semaine de janvier, TRON, Solana et Ethereum représentaient 95,76 % des frais générés par les 10 principales blockchains L1. TRON seul a engrangé 33 millions de dollars, soit plus qu’Ethereum et Solana réunis.

Mais tout a changé dès les semaines 2 et 3 de janvier. Portée par la frénésie Pump.fun, Solana a explosé les compteurs avec 65 millions de dollars de frais la deuxième semaine, puis près de 89,9 millions la suivante — une performance d’autant plus impressionnante que chaque transaction sur Solana coûte en moyenne seulement 0,00025 $.

Dans le même temps, les frais sur Ethereum et TRON ont aussi progressé : 41 millions puis 40 millions de dollars pour Ethereum, 65 puis 66 millions pour TRON. Mais la suite du trimestre a rebattu les cartes. Tandis que les frais sur Ethereum et Solana se sont effondrés, TRON est resté stable, avec une moyenne de 60 millions de dollars de frais par semaine, s’imposant comme la blockchain L1 la plus rentable du trimestre.

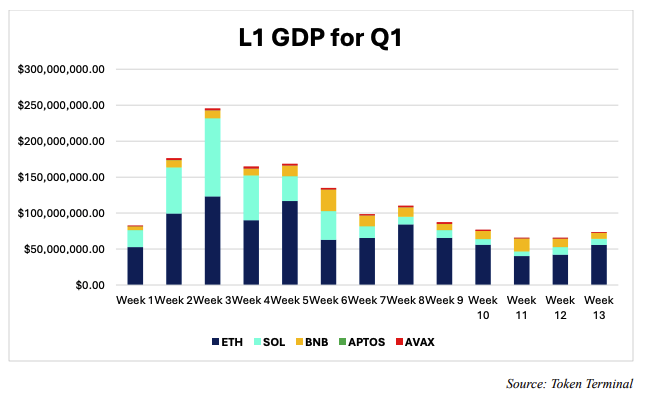

PIB on-chain

Les blockchains de couche 1 fonctionnent comme de véritables économies numériques : elles ont des coûts, des flux de valeur, des entreprises qui s’y construisent, des investisseurs, des participants, des importations et des exportations. Partant de ce constat, on peut mesurer un “PIB on-chain” pour estimer la taille monétaire réelle de chaque L1 — et ainsi comparer leur vitalité économique.

Solana a connu un bond spectaculaire de son PIB on-chain en début de trimestre. Entre la première et la troisième semaine de janvier, son activité économique est passée de 23 à 108 millions de dollars, soit une hausse de 364 % — dopée par l’explosion des memecoins et de l’activité DeFi sur la chaîne.

>> Solana et les memecoins : enquête sur une dépendance toxique

Dans le même temps, Ethereum a vu son PIB on-chain progresser de 133 %, BNB a doublé, tandis qu’Aptos et Avalanche ont enregistré des croissances comprises entre 260 % et 270 %.

Mais pour Solana, la suite a été bien moins flamboyante. Son PIB hebdomadaire est retombé à seulement 8 millions de dollars en toute fin de trimestre. Ethereum, de son côté, est restée la plus grande économie numérique parmi les L1, avec une production stable de plus de 55 millions de dollars de PIB hebdomadaire.

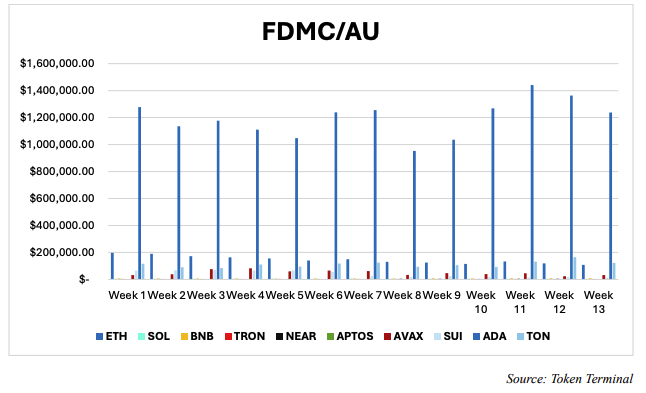

FDMC/WAU

Le ratio FDMC / WAU (Fully Diluted Market Cap divisé par le nombre d’utilisateurs actifs hebdomadaires) permet d’évaluer la valeur que le marché attribue à chaque utilisateur actif d’une blockchain. Plus ce ratio est bas, plus la chaîne est perçue comme sous-évaluée par rapport à son usage réel — et donc susceptible de représenter une opportunité face à ses concurrentes.

À la fin du premier trimestre, Aptos s’impose comme la L1 la plus “bon marché” selon ce critère, avec une valorisation de 1 168 dollars par utilisateur actif hebdomadaire, en nette baisse par rapport aux 2 400 dollars enregistrés en début de période.

Derrière, on retrouve NEAR (2 800 $), Solana (3 900 $) et TRON (3 600 $), tous en dessous de la moyenne du secteur, et donc potentiellement sous-évalués.

À l’autre extrémité du spectre, Cardano apparaît comme la blockchain la plus surévaluée du trimestre, avec un ratio FDMC / WAU vertigineux de 1,237 million de dollars par utilisateur actif hebdomadaire.

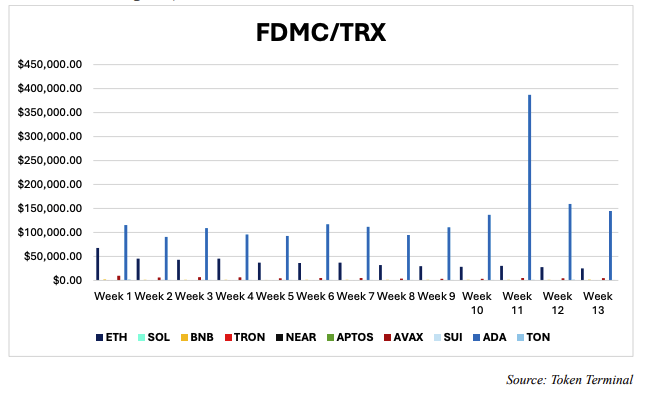

FDMC/WAD (Fully Dilluted Market Cap diveded with Weekly Active Developers)

Dans la lignée du ratio FDMC / utilisateurs actifs, le ratio FDMC / nombre de transactions mesure la valeur moyenne de capitalisation totalement diluée qui “circule” par transaction. Plus ce ratio est bas, plus la chaîne est utilisée — et plus la valorisation semble alignée avec l’activité réelle sur le réseau.

Sur le premier trimestre 2025, Solana s’est imposée comme la grande gagnante, avec une moyenne de 27,44 dollars de capitalisation diluée par transaction, en forte baisse par rapport aux 69 dollars du début de trimestre. Ce niveau reflète un usage intense et soutenu du réseau.

En deuxième position, on retrouve NEAR, avec un ratio de 67,72 dollars par transaction, ce qui confirme la bonne dynamique de la chaîne en matière d’activité.

À l’inverse, Cardano se retrouve une nouvelle fois en queue de peloton. Son ratio élevé et son faible volume de transactions traduisent une utilisation minimale, malgré une valorisation encore importante — signe d’un désalignement persistant entre prix de marché et usage effectif.

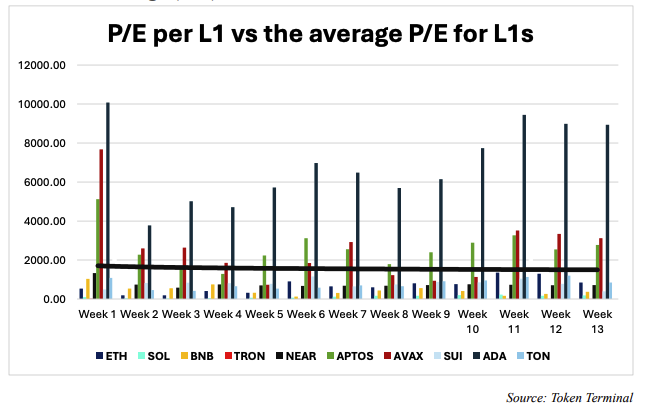

Price-to-earnings (P/E)

Indicateur phare des marchés financiers traditionnels, le price-to-earnings ratio (P/E) — ou ratio cours/bénéfices — peut également s’appliquer aux blockchains. L’idée : mesurer la rentabilité d’une chaîne en comparant les frais qu’elle génère à sa valorisation totale, afin d’évaluer dans quelle mesure elle est surévaluée ou sous-évaluée par rapport à ses pairs.

Sur le graphique, la ligne noire représente le P/E moyen chaque semaine au cours du premier trimestre. Les blockchains situées sous cette ligne sont considérées comme sous-évaluées, celles au-dessus comme surévaluées.

Seules trois L1 sont restées constamment au-dessus de la moyenne : Aptos, Avalanche et surtout Cardano, qui s’impose comme la grande perdante de ce classement. Son ratio P/E moyen atteint un niveau délirant de 6 901, traduisant un manque flagrant de rentabilité par rapport à sa valorisation.

À l’inverse, TRON écrase la concurrence, avec un ratio P/E moyen de 6,78. Cela signifie que, trimestre après trimestre, c’est la blockchain la plus sous-évaluée en fonction de sa capacité à générer des revenus.

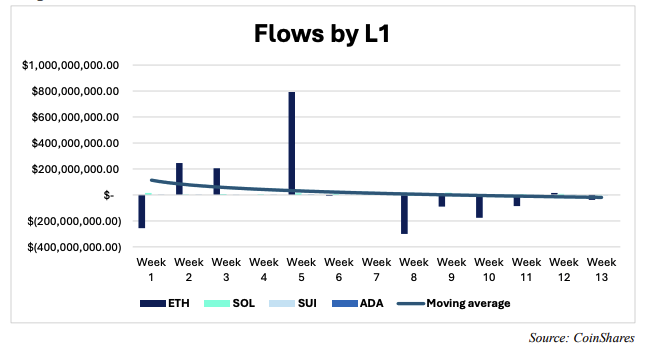

Flux de capitaux

Sur le trimestre, les flux de capitaux entrants sur les principales blockchains L1 ont été hétérogènes d’une semaine à l’autre, mais le bilan global est positif. Ethereum s’impose une nouvelle fois comme la grande gagnante, avec 311 millions de dollars de capitaux entrants, et un record absolu atteint lors de la cinquième semaine avec 793 millions en une seule semaine. Solana suit avec solidité, attirant 77,11 millions de dollars sur le trimestre. Sui termine également dans le vert avec 27,4 millions de dollars, tout comme Cardano avec 4,4 millions.

Quel est le gagnant ?

Le face-à-face des L1 au premier trimestre 2025 a révélé un marché polarisé, où plusieurs blockchains ont dominé chacune dans des domaines bien distincts.

Ethereum s’est imposée sur les métriques fondamentales, avec le plus grand nombre de développeurs actifs hebdomadaires, la capacité d’attraction de capitaux la plus forte, et la TVL la plus importante dans les protocoles DeFi.

Solana, de son côté, a survolé la compétition en matière d’activité, dominant largement sur le nombre de transactions, les utilisateurs hebdomadaires et un ratio FDMC/transaction très nettement inférieur à la moyenne du secteur.

Tron a signé une performance remarquable sur la génération de frais, terminant le trimestre en tête de ce classement.

Enfin, Aptos a impressionné par la croissance de son PIB on-chain, confirmant sa dynamique ascendante.

L’avis de The Big Whale

Le premier trimestre 2025 a été marqué par une vague d’enthousiasme sans précédent pour les crypto-actifs, qui a culminé lors du jour de l’investiture présidentielle aux États-Unis, avant de se prolonger dans les semaines suivantes. Les encours des ETF Bitcoin ont atteint un sommet historique, tandis que l’activité sur les principales blockchains L1 s’est intensifiée. Solana a dominé en termes d’usage, notamment grâce à la folie des memecoins, qui a fait exploser les frais. Ethereum, de son côté, a enregistré les plus fortes entrées de capitaux jamais vues sur une seule semaine, avec 793 millions de dollars. Le reste du marché des altcoins a suivi, porté par cet élan collectif.

Mais dès février, la dynamique s’est retournée. La poursuite du resserrement monétaire, la pause dans les baisses de taux annoncée par la Fed, et les prises de profits massives ont déclenché une correction brutale. Le secteur a connu les plus importantes sorties de capitaux de son histoire sur les ETF Bitcoin et Ethereum. En mars, les craintes liées aux tarifs douaniers et à la récession ont renforcé la pression baissière, faisant plonger la capitalisation totale du marché à 2 370 milliards de dollars.

Le bull market est-il terminé ? Difficile à dire. Mais une chose est sûre : les marchés détestent l’incertitude. Les tensions commerciales, les risques de récession et la perspective d’une politique monétaire toujours plus contraignante freinent les investisseurs, qui rechignent à se repositionner sur des actifs à risque comme les altcoins.

Tant que ces craintes persisteront et que la politique monétaire ne changera pas de cap, les altcoins continueront à sous-performer. Bitcoin, sans incarner pleinement le récit de valeur refuge, conserve son statut d’actif rare, d’alternative monétaire, et de couverture face aux incertitudes économiques et géopolitiques de long terme.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.