EtherFi : Quelle est la pertinence du business model de cette néobanque DeFi ?

EtherFi revendique le statut de “banque décentralisée native” en combinant staking, rendements et paiements en crypto. Analyse de ce modèle hybride, à mi-chemin entre DeFi et néobanque.

EtherFi affiche clairement ses intentions : construire une banque pensée nativement pour la finance décentralisée. Derrière cette formule, une question centrale se pose : que recouvre précisément cette ambition, et quelles sont les étapes concrètes pour y parvenir ? Pour comprendre le positionnement d’EtherFi, il faut examiner son modèle économique, sa stratégie de croissance et sa place dans l’écosystème actuel.

Une plateforme au cœur du restaking sur Ethereum

EtherFi s’est imposé comme une plateforme incontournable dans l’univers du restaking liquide sur Ethereum. Son service permet aux utilisateurs de staker leurs ETH tout en recevant un dérivé liquide, le eETH, qu’ils peuvent ensuite mobiliser dans la DeFi, que ce soit pour emprunter, échanger ou fournir de la liquidité. Le protocole combine ainsi les rendements du staking classique avec ceux offerts par le restaking via EigenLayer.

Avec plus de 2,5 millions d’ETH déposés, soit environ 6,8 milliards de dollars à ce jour, EtherFi figure parmi les principales plateformes DeFi en activité. Il se place au quatrième rang en termes de valeur totale verrouillée (TVL), un indicateur suivi de près dans le secteur.

Le projet se distingue par son approche non-custodiale — les utilisateurs conservent le contrôle de leurs fonds — et par une stratégie de croissance reposant sur un système de points et d’airdrop (son token ETHFI) mis en œuvre courant 2024.

Désormais, EtherFi revendique une ambition plus large : devenir une banque décentralisée native, avec l’objectif de faire du eETH un actif structurant de l’économie crypto. Reste à comprendre comment cette ambition se traduit dans les faits.

>> Restaking : Après l’euphorie, cette verticale cherche encore son modèle

Un modèle d’affaires en trois piliers

EtherFi a progressivement étendu son champ d’action. D’abord concentré sur le restaking d’ETH, le protocole articule désormais son modèle économique autour de trois axes distincts : Stake, Liquid et Cash. Chaque pilier contribue à sa stratégie d’expansion et à sa diversification des revenus.

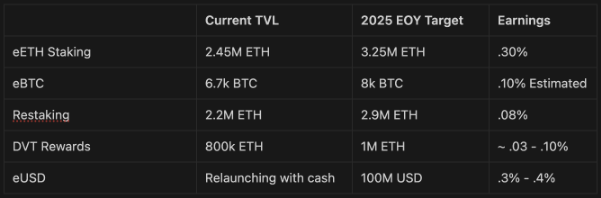

Stake : la base du modèle

Le premier levier de revenus repose sur le jalonnement. EtherFi prélève une commission sur les rendements générés par les actifs stakés via sa plateforme. Ces revenus incluent plusieurs composantes : les récompenses issues du Proof-of-Stake d’Ethereum, les incitations liées au restaking via EigenLayer, la participation à la technologie DVT (Distributed Validator Technology), ainsi que les rendements générés par certains actifs du monde réel (RWA).

Chaque source est corrélée à la nature de l’actif, aux conditions de marché et à la valeur totale verrouillée. D’après les estimations internes, cette activité devrait représenter environ 26 millions de dollars de revenus en 2025 dans le scénario central du projet.

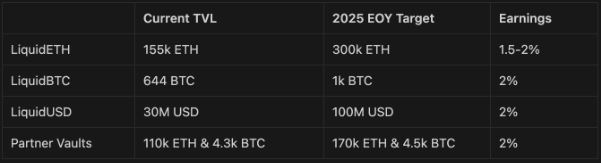

Liquid : les produits à rendement différencié

Le deuxième pilier, baptisé Liquid, repose sur une logique de coffres-forts (vaults) à rendement optimisé. Ces produits permettent à EtherFi de prélever des frais de gestion (entre 1,25 % et 2 %) tout en proposant aux utilisateurs une exposition à différents actifs : ETH, BTC ou encore USD. Les revenus proviennent de ces frais mais aussi de partenariats stratégiques et d’accords de partage de rendements avec d’autres acteurs de l’écosystème.

Selon la société, les vaults Liquid offrent en moyenne un rendement par dollar investi 2,5 à 3 fois supérieur à celui du staking classique. EtherFi estime que cette gamme pourrait générer environ 28 millions de dollars de revenus sur l’année 2025.

Cash : la brique bancaire de l’ensemble

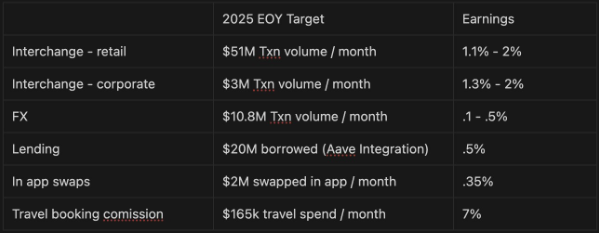

Le troisième pilier constitue l’élément central de l’ambition d’EtherFi de devenir une banque décentralisée. Sous l’appellation “Cash”, le protocole regroupe une série de services financiers mêlant DeFi et infrastructures plus traditionnelles.

On y trouve une carte de paiement adossée à des stablecoins (956 cartes déjà actives), des rampes fiat en USD et EUR (via SWIFT, ACH et IBAN), des produits de crédit décentralisés s’appuyant sur Aave, ou encore un smart contract sans garde permettant d’éliminer les frais de gaz, y compris en multichaîne. Ces solutions sont pensées à la fois pour un usage grand public et professionnel.

Les revenus générés proviennent d’activités variées : paiements par carte, opérations de change, swaps, prêts, ou encore commissions sur des services partenaires (comme les réservations de voyages). À cela s’ajoutent les spreads perçus sur les déploiements sur Aave. D’ici fin 2025, cette brique Cash pourrait générer environ 4 millions de dollars de chiffre d’affaires.

Plus qu’un produit isolé, Cash est conçu comme un relais de croissance pour l’ensemble de l’écosystème EtherFi. En effet, les utilisateurs peuvent conserver leurs fonds en LiquidETH ou LiquidUSD et les utiliser directement pour des paiements ou des emprunts. Cette intégration croisée alimente une dynamique circulaire : la croissance de Cash tire celle des dépôts dans les vaults Liquid, et inversement. À ce jour, 25 millions de dollars sont déposés, dont 19,5 millions en LiquidETH et 3,5 millions en LiquidUSD.

Un positionnement multi-publics

Pour soutenir sa croissance, EtherFi s’adresse à trois segments d’utilisateurs bien distincts. Le premier est constitué des utilisateurs natifs de la DeFi, en quête d’alternatives souveraines. Le deuxième rassemble les clients des plateformes centralisées, habitués aux produits de rendement, mais attirés par une plus grande transparence et un modèle non-custodial. Enfin, le troisième segment vise les utilisateurs de néobanques, que le protocole espère capter grâce à une expérience utilisateur fluide couplée aux avantages du Web3 : garde directe des fonds, paiements internationaux, et rendements supérieurs à ceux du secteur bancaire classique.

Avec ces trois piliers, EtherFi cherche à construire une offre cohérente qui allie rendement, utilité et intégration à l’écosystème Ethereum, tout en adoptant un positionnement plus large que celui de simple protocole de restaking.

Une banque DeFi vraiment pertinente ?

Le qualificatif de “banque” employé par EtherFi mérite d’être nuancé. Contrairement aux établissements financiers classiques, la plateforme ne dispose d’aucune licence bancaire. Elle fonctionne comme une société technologique qui développe des services d’infrastructure pour la finance décentralisée. L’entreprise elle-même précise que les fonctionnalités proposées sous le label “DeFiBank” sont assurées par une fintech, et non par une entité réglementée.

“Nous sommes déjà en cours de demande pour plusieurs licences, à la fois en Europe et en Amérique du Nord”, expliquait fin avril son CEO Mike Silagadze à The Big Whale. “Nous collaborons aussi avec des partenaires réglementés, notamment pour l’émission de la carte de crédit. Concernant l’Europe, nous pensons ne pas avoir besoin de licence MiCA puisque nous ne sommes pas custodial. Mais nous étudions de près la possibilité d’obtenir une licence EMI (Electronic Money Institution) ainsi qu’une licence VASP (Virtual Asset Service Provider). Ce processus est encore en cours.”

La carte crypto, qui constitue un élément clé de cette stratégie, n’est pas une nouveauté en soi. Ces dernières années, plusieurs offres ont émergé dans l’univers CeFi, à l’image de Crypto.com ou Binance. Elles ont connu un engouement réel, avant de marquer le pas. Certaines ont même été retirées de certains marchés, comme la carte Binance en France, sous la pression des régulateurs.

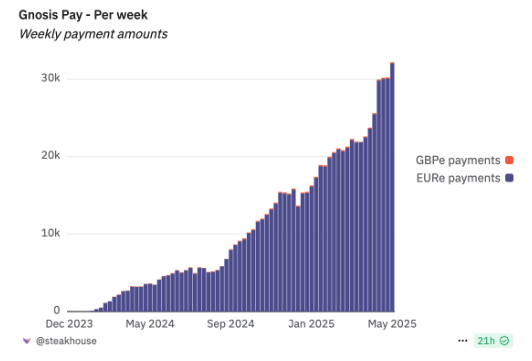

Dans ce contexte, l’arrivée d’acteurs DeFi sur ce terrain n’est pas surprenante. Gnosis Pay en est l’un des exemples les plus visibles : le volume de paiements réalisés via sa carte est en croissance continue depuis un an, selon les données disponibles sur Dune.

Le projet partage avec EtherFi une ambition comparable : offrir une carte crypto connectée à une offre plus large — cashback, prêts, services multidevises — tout en maintenant une architecture décentralisée. Tous deux ciblent principalement l’Europe, avec un discours axé sur la souveraineté des utilisateurs et la désintermédiation des services bancaires.

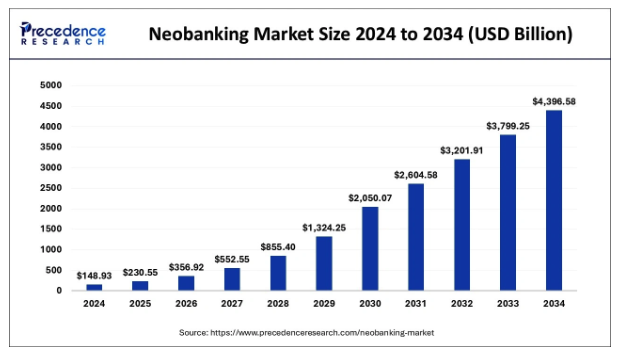

Cette stratégie s’inscrit dans une dynamique de fond. Le marché des néobanques est en forte expansion : évalué à 148 milliards de dollars en 2024, il pourrait atteindre 4 400 milliards d’ici 2034 selon certaines projections, soit une croissance annuelle de 40 %.

>> BoursoBank se lance à son tour dans les cryptos

En parallèle, les revenus du secteur suivraient la même trajectoire, passant de 83 milliards de dollars en 2023 à plus de 2 000 milliards à l’horizon 2030. Les néobanques enregistrent une forte hausse de leurs bases clients : entre 2023 et 2024, le nombre d’utilisateurs particuliers a progressé de plus de 30 %, et le segment professionnel de 40 à 60 %, avec parfois jusqu’à 20 000 entreprises intégrées chaque mois.

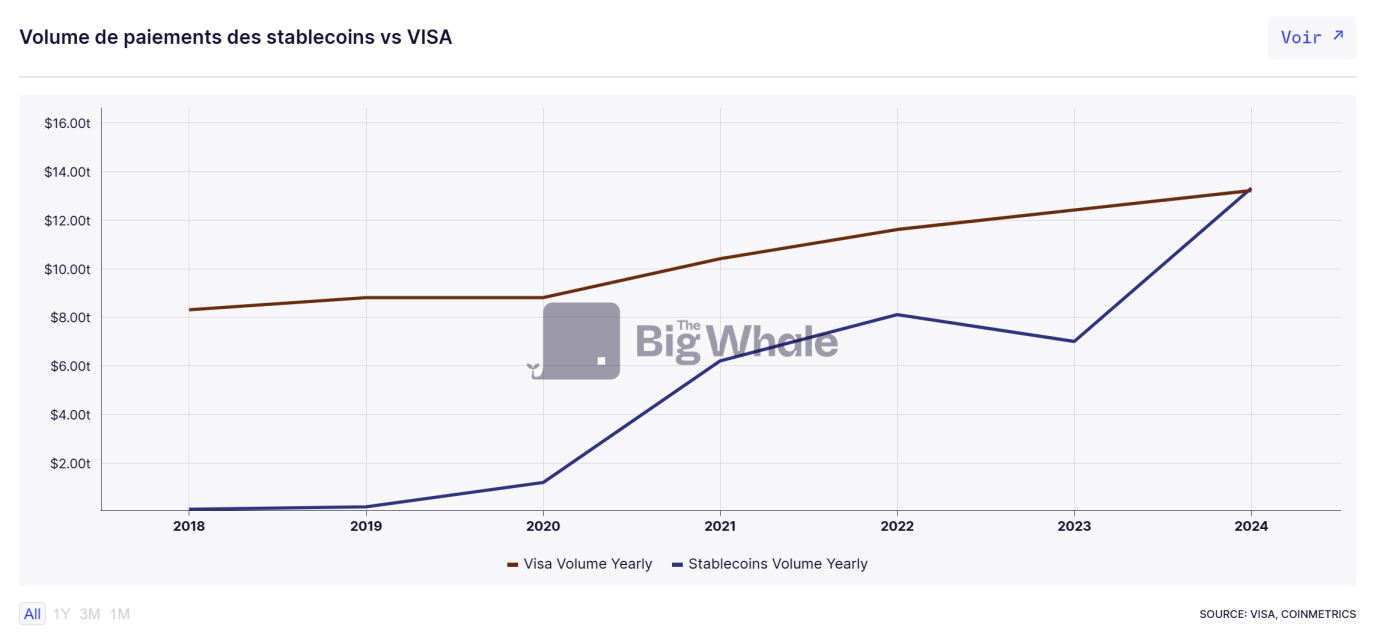

Dans ce paysage en mutation, l’approche d’EtherFi avec son produit Cash vise à capter une partie de cette demande, en combinant l’expérience utilisateur des néobanques avec les caractéristiques propres à la DeFi : auto-garde des fonds, rendements supérieurs, paiements en stablecoins et compatibilité multichaîne. Le volume record de paiements en stablecoins en 2024 — plus de 15 600 milliards de dollars, au-delà de ceux traités par Visa — souligne l’accélération de cette transition et la place que pourraient y prendre des acteurs comme EtherFi.

Quelle dynamique pour le token ETHFI ?

Le token d’EtherFi a connu une forte reprise depuis la mi-avril, dans le sillage de l’amélioration du marché et des annonces récentes du protocole. Depuis son point bas, sa valorisation a progressé de 250 %, surpassant d’autres tokens du secteur : EigenLayer (+132 %), AAVE (+135 %) ou encore LDO (+47 %). Cette performance traduit une confiance accrue du marché dans la feuille de route d’EtherFi, et s’accompagne d’une hausse notable du nombre de tokens mis en staking.

À ce jour, le $ETHFI conserve un rôle principalement orienté vers la gouvernance. Néanmoins, il bénéficie déjà d’un mécanisme de rachats réguliers (buybacks) opérés par la fondation, financés par les revenus générés via les trois piliers de la plateforme : Stake, Liquid et Cash. Cette mécanique installe une relation plus directe entre l’évolution économique d’EtherFi et la valorisation de son token.

Une version stakée du token, baptisée sETHFI, capte une partie de cette valeur. Jusqu’à 25 % des revenus du protocole peuvent être utilisés pour acheter du $ETHFI sur le marché, avant d’être redistribués aux détenteurs de sETHFI. À l’heure actuelle, ce dernier affiche un rendement annuel d’environ 33 %, tout en offrant des avantages supplémentaires : accès anticipé à certains produits, récompenses bonifiées, ou encore rôles privilégiés au sein de l’écosystème.

Si la fonction du token ne change pas fondamentalement, sa logique de valorisation évolue. Le $ETHFI devient progressivement un actif exposé à la performance réelle du protocole, selon une logique qui se rapproche — sans être identique — de celle d’un titre distribuant des dividendes. Cette orientation pourrait renforcer son attrait à mesure que les revenus d’EtherFi croissent et que ses produits gagnent en adoption.

L’analyse de The Big Whale

Il reste à voir si la stratégie d’EtherFi tiendra ses promesses sur le long terme. Une chose est sûre : le projet s’inscrit dans un secteur en expansion, où la demande pour des services financiers alternatifs, plus transparents et plus flexibles, ne faiblit pas. Le développement rapide des cartes crypto ces dernières années en est une illustration.

Le modèle d’EtherFi ne se limite plus au restaking d’ETH. Il s’élargit à un ensemble plus vaste de produits financiers on-chain : staking, coffres à rendement, paiements, crédits et services multidevises. Cette diversification vise à construire une offre cohérente, capable de répondre aux besoins d’une audience crypto-native en quête d’autonomie et d’utilité concrète.

La question centrale reste celle de l’adoption par un public plus large. Si EtherFi parvient à offrir une expérience utilisateur fluide tout en conservant les principes de la DeFi — auto-garde, transparence, interopérabilité —, il pourrait combler un vide entre les plateformes CeFi et les services bancaires classiques.

En somme, le protocole tente de faire le lien entre l’infrastructure technique du Web3 et les usages quotidiens de la finance personnelle. Un positionnement exigeant, mais cohérent avec les tendances du secteur.

>> Rapport The Big Whale - Comment acteurs financiers traditionnels se mettent aux cryptos

Disclaimer : L’auteur de cette analyse détient des tokens $ETHFI

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.