Étude : Bitcoin face à la spirale monétaire mondiale

La dette mondiale explose, alimentée par une création monétaire sans fin. Dans ce contexte instable, Bitcoin s’impose peu à peu comme une alternative aux monnaies traditionnelles.

Les systèmes économiques mondiaux sont englués dans une dette toujours plus lourde. Pour tenter d’y faire face, les banques centrales font tourner leurs « imprimantes » à plein régime — ou plutôt leurs générateurs de monnaie fiduciaire —, alimentant la croissance à crédit tout en tentant de rembourser les échéances toujours plus nombreuses.

Depuis la fin de l’étalon-or en 1971 et l’instauration de changes flottants, la masse monétaire a explosé dans la plupart des pays, avec pour conséquence directe une baisse continue du pouvoir d’achat.

Dans ce paysage, le dollar s’est imposé comme monnaie de réserve mondiale et outil d’échange international. Pour se protéger contre l’érosion monétaire, les États ont accumulé des réserves en dollars ou en obligations du Trésor américain, pensant y trouver un abri sûr. Mais cette stratégie montre aujourd’hui ses limites : le dollar, lui aussi, subit une forte dépréciation. Ce n’est donc pas une garantie contre les dérives des politiques monétaires.

Face à cette impasse, une alternative émerge : les actifs dits « durs ». Depuis 2009, un nouvel actif rare a vu le jour, avec une offre limitée à 21 millions d’unités : le Bitcoin. Et certains États commencent à l’envisager comme une nouvelle planche de salut monétaire.

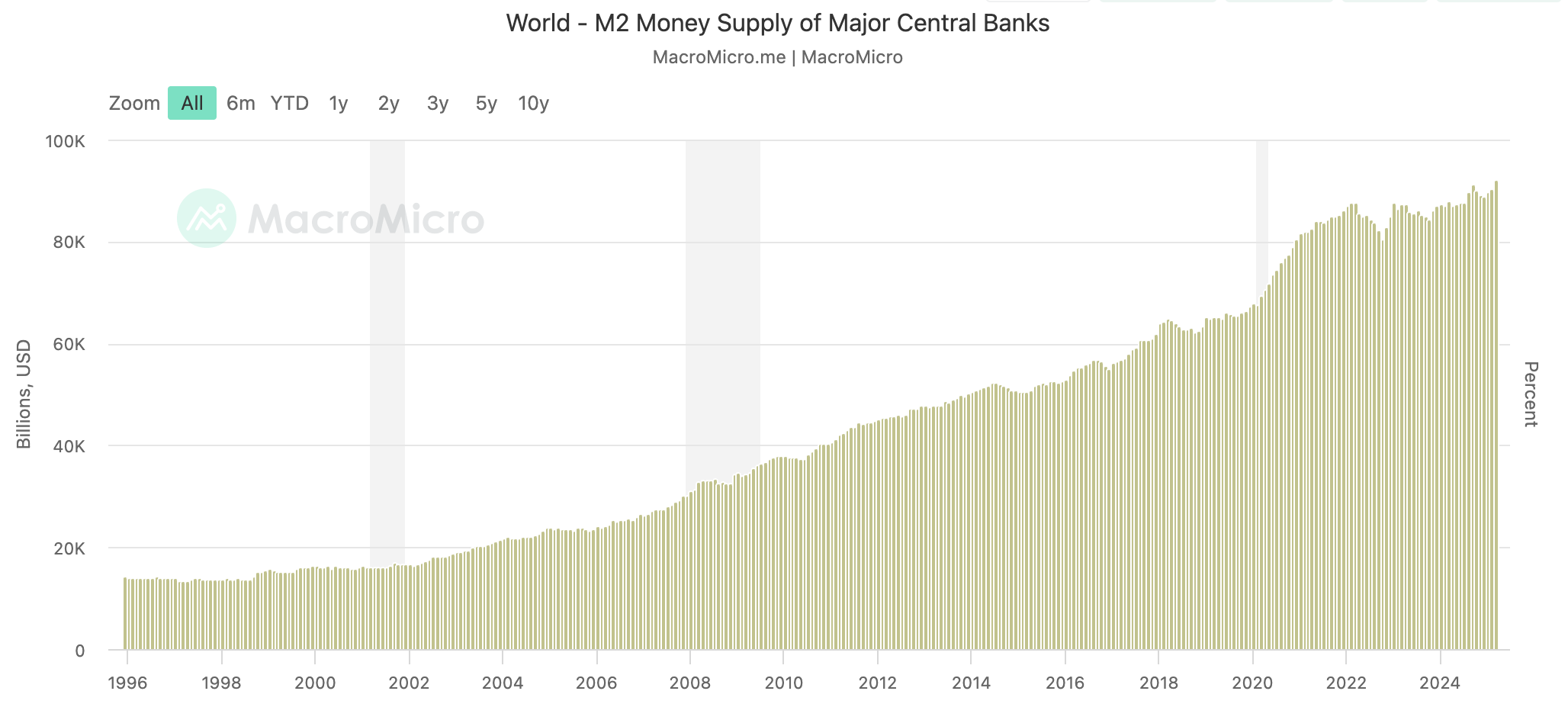

Augmentation de la masse monétaire M2 et dépréciation

Une monnaie saine repose sur six caractéristiques : durabilité, portabilité, divisibilité, fongibilité, unité de compte et réserve de valeur. Si les monnaies fiduciaires actuelles remplissent les cinq premiers critères, elles échouent largement sur le dernier. En cause : l’augmentation continue de leur quantité en circulation, qui fragilise leur capacité à conserver leur valeur dans le temps.

Résultat : même si ces monnaies restent les moyens de paiement les plus courants, elles constituent un très mauvais outil d’épargne. Le pouvoir d’achat fond au fil des années, car il faut toujours plus d’unités monétaires pour acheter les mêmes biens et services. Cette dynamique tient au fait que l’offre de monnaie augmente plus vite que la production économique.

L’indicateur M2, qui regroupe les billets, les dépôts à vue, les comptes épargne et les fonds de marché monétaire, a progressé en moyenne de 6,67 % par an depuis 1996. Une tendance qui s’accélère lors des crises : +3,84 % pendant l’éclatement de la bulle Internet, +20,59 % lors de la crise des subprimes, +4,49 % pendant la pandémie de Covid-19. À chaque fois, les banques centrales injectent massivement de la monnaie pour relancer l’activité.

Mais cette mécanique ne fonctionne que si la croissance économique suit le rythme. Or, sur la même période, le PIB mondial n’a augmenté que de 4,34 % en moyenne annuelle. L’écart de 2,33 points indique que l’économie ne produit pas assez de valeur pour absorber l’excès de monnaie. En d’autres termes, la création monétaire dépasse la création de richesses, ce qui débouche sur une érosion continue du pouvoir d’achat.

>> Bitcoin à 100.000 dollars : la consécration d’une révolution financière

La spirale de la dette mondiale échappe à tout contrôle

L’explosion de la dette mondiale joue un rôle central dans la hausse continue de la masse monétaire. À chaque fois que les États empruntent pour soutenir l’économie, cela se traduit par des injections de liquidité dans le système. Pendant des années, les taux bas — voire négatifs — ont rendu l’argent facile d’accès, incitant gouvernements et institutions à s’endetter davantage pour encourager la consommation.

Le financement passe principalement par l’émission d’obligations, massivement achetées par les banques centrales. En contrepartie, de la monnaie est injectée dans l’économie : c’est le principe de l’assouplissement quantitatif (Quantitative Easing ou QE). À l’inverse, lorsqu’une banque centrale réduit son bilan, on parle de resserrement quantitatif (Quantitative Tightening ou QT).

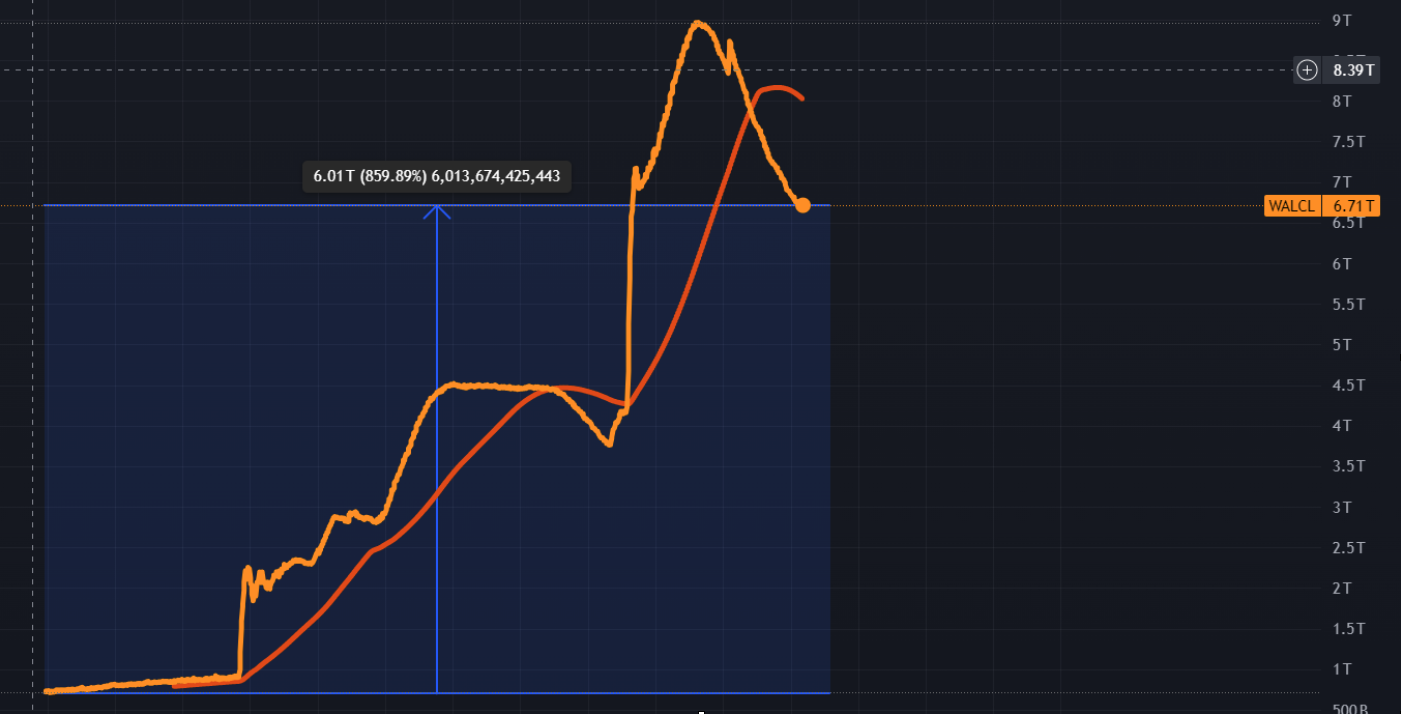

Depuis 2003, le bilan de la Réserve fédérale a été multiplié par 12, atteignant un pic historique de 9 000 milliards de dollars. La majorité de cette hausse s’est produite lors des deux grandes crises récentes — celle des subprimes et celle du Covid. L’objectif affiché : soutenir la croissance. Mais la conséquence a été une montée de l’inflation et une dépréciation généralisée des monnaies.

Aujourd’hui, la Fed a inversé la tendance : son bilan se contracte et son taux directeur est remonté à 4,5 %, contribuant à faire retomber l’inflation autour de 1,9 %, contre près de 10 % à l’été 2022.

Pourtant, les périodes de création monétaire intensive finissent toujours par entraîner une hausse des prix : plus de monnaie circule pour une quantité stable de biens, ce qui fait grimper la demande… et les étiquettes.

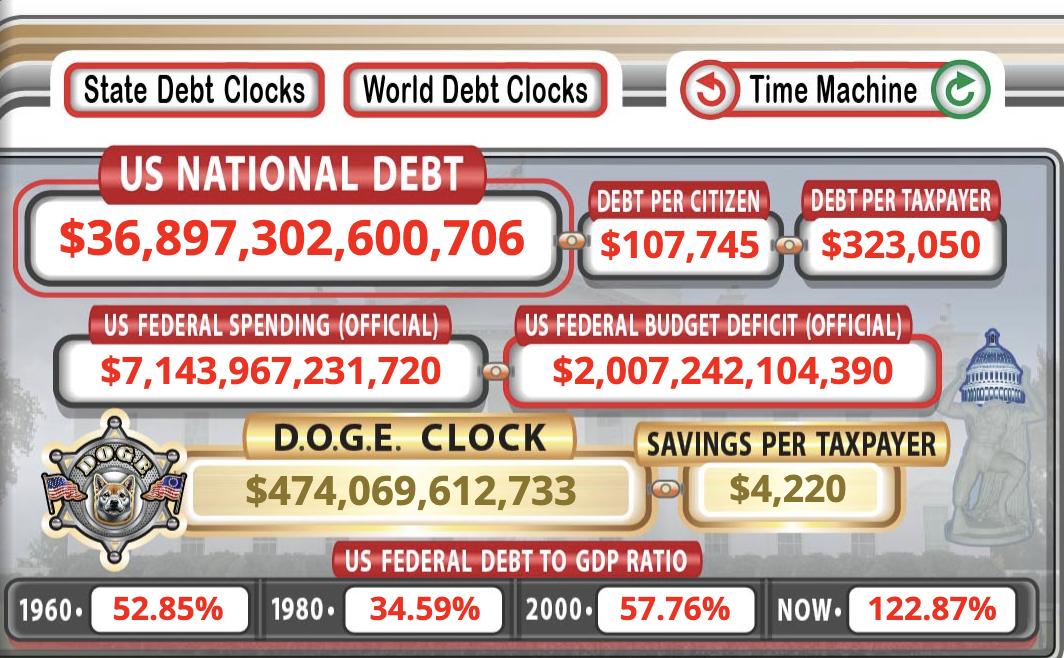

Autre conséquence de l’endettement massif : le coût du service de la dette. Avec 36 878 milliards de dollars de dette publique, les États-Unis dépassent largement le seuil de 77 % du PIB recommandé par la Banque mondiale, atteignant 122 %. À 4,5 % d’intérêt, cela représente 1 659 milliards de dollars par an rien qu’en paiements d’intérêts — soit environ un tiers des recettes fiscales du pays.

Cette spirale n’est pas propre aux États-Unis. Le monde entier voit sa dette grimper, et avec elle la masse monétaire. Plus les taux montent, plus le coût du remboursement augmente, plus les États doivent emprunter… et plus ils créent de monnaie pour faire face. Le phénomène est amplifié par les chocs exogènes — pandémie, guerre en Ukraine — qui creusent les déficits et réduisent les revenus.

Les pays en développement sont particulièrement touchés, car ils doivent emprunter en dollars, avec des taux plus élevés et peu de marge de manœuvre. Leur dépendance à des créanciers privés, souvent moins enclins à restructurer les dettes, aggrave la situation.

Dans ce contexte, où la dette s’accumule sans retour évident sur investissement, et où les monnaies perdent en stabilité, la question d’une alternative plus robuste se pose. C’est là que les actifs durs, comme le Bitcoin, retrouvent tout leur intérêt.

Bitcoin, un actif rare face à l’inflation systémique

Pour protéger leur patrimoine, les individus doivent investir leur excédent de revenus. Mais encore faut-il que leurs placements rapportent plus que le taux combiné de dévaluation monétaire (6,67 % en moyenne sur 30 ans) et d’inflation (2,5 %), soit un rendement minimum de 9,17 % par an. Or, la plupart des obligations sont en dessous de ce seuil. Même les actions, comme celles de l’indice S&P 500, qui affichent un rendement moyen d’environ 10 %, peinent à réellement préserver le pouvoir d’achat lorsque la création monétaire s’emballe ou que les entreprises diluent leurs actionnaires en émettant de nouvelles actions.

Dans ce contexte, le système économique a besoin d’un actif monétaire difficile à produire, avec une offre fixe ou décroissante. C’est précisément là que Bitcoin prend tout son sens.

Depuis sa cotation sur les plateformes d’échange en 2013, Bitcoin affiche un rendement annuel moyen de 42,5 %, soit bien au-delà du seuil de préservation du patrimoine. Sa rareté est accentuée par les pertes d’accès aux clés privées : environ 2,5 millions de bitcoins seraient définitivement inaccessibles, ce qui réduit l’offre effective à 18,5 millions, soit 12,6 % de moins que le total théorique. Cette dynamique renforce le caractère déflationniste de l’actif.

Bitcoin repose sur un protocole transparent, auditable en temps réel. Chaque transaction est enregistrée de manière immuable sur la blockchain, avec un nouveau bloc toutes les dix minutes. Après six confirmations (environ une heure), les transactions sont pratiquement irréversibles.

Les mineurs, qui sécurisent le réseau, reçoivent une récompense en bitcoins, divisée par deux tous les 210 000 blocs (environ tous les quatre ans). Aujourd’hui, cette récompense est de 3,125 BTC par bloc, ce qui se traduit par une émission annuelle d’environ 164 000 bitcoins, soit une inflation de 0,82 % — bien inférieure à celle des monnaies fiduciaires. Et cette inflation sera divisée par deux d’ici trois ans.

Par son offre fixe, sa nature déflationniste et sa transparence, Bitcoin s’impose progressivement comme une alternative sérieuse aux monnaies traditionnelles dans les stratégies de préservation du capital.

Un autre indicateur renforce le caractère limité de l’offre de Bitcoin : le modèle Stock-to-Flow (S2F), couramment utilisé pour évaluer les matières premières considérées comme réserve de valeur. Ce ratio compare le stock existant à la production annuelle. Plus il est élevé, plus l’actif est rare. Pour Bitcoin, ce ratio atteint actuellement 121 — et continue de croître à mesure que le protocole approche du prochain halving. Celui de l’or est d’environ 60.

Cette logique de rareté, inscrite dans le code, place Bitcoin à part dans le paysage des actifs. Son offre ne peut pas être augmentée en fonction de la demande, contrairement à la monnaie fiduciaire. Mais si l’offre est fixe, la hausse des prix provient essentiellement de la demande — et celle-ci connaît une dynamique inédite.

Les ETF jouent désormais un rôle moteur dans cette évolution. Avec un flux d’achat régulier, ces véhicules d’investissement assurent une demande constante. L’IBIT de BlackRock est devenu le troisième plus gros détenteur de bitcoins au monde, avec près de 639 000 unités, derrière le portefeuille de Satoshi Nakamoto et celui de Coinbase.

Le mouvement initié par certaines entreprises, comme Strategy (ex-MicroStrategy), consistant à intégrer Bitcoin dans leur trésorerie, a également contribué à renforcer la demande institutionnelle.

>> Rapport The Big Whale - Bitcoin Treasury Companies : un modèle d’entreprise unique monde

Cette tendance à l’accumulation traduit une bascule progressive : Bitcoin n’est plus seulement un pari technologique ou un actif de niche, il devient un actif financier structurant pour de nombreux investisseurs.

À mesure que Bitcoin gagne en maturité, les phases de correction deviennent moins violentes. Historiquement très volatile, l’actif montre des signes d’apaisement progressif dans ses cycles baissiers. Cette évolution renforce son attractivité en tant qu’actif de réserve sur le long terme.

Lors du cycle 2012-2016, la baisse maximale enregistrée depuis un sommet (drawdown) avait atteint 92,4 %. Elle est tombée à 84 % entre 2016 et 2020, puis à 77 % durant le cycle 2020-2024.

Si le risque de baisse reste significatif, sa tendance à la diminution témoigne d’une stabilisation progressive. Cela suggère que, sur des horizons longs, le risque de détenir du Bitcoin comme actif de couverture ou de réserve devient plus acceptable, notamment pour des investisseurs institutionnels.

.png)

>> Bitcoin Treasury Companies : Panorama des leviers financiers à leur disposition

L'état mondial des réserves en Bitcoin

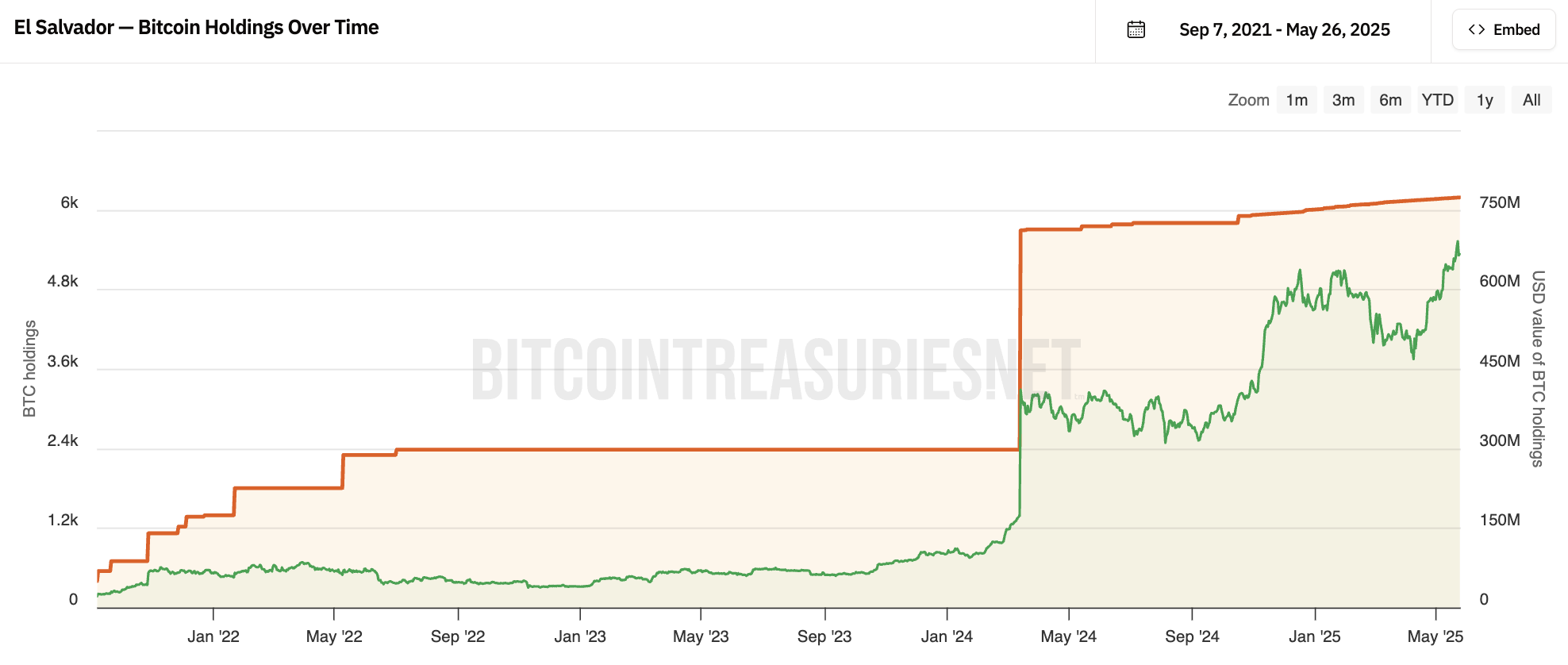

Peu de pays détiennent aujourd’hui des réserves officielles en Bitcoin. L’exemple le plus emblématique reste celui du Salvador, qui a fait du BTC une monnaie légale et en achète entre un et deux par jour. À ce rythme, et en supposant une croissance annuelle moyenne de 42 %, le pays pourrait théoriquement rembourser l’intégralité de sa dette publique d’ici cinq ans. Aujourd’hui, ses réserves s’élèvent à environ 660 millions de dollars, soit 16,67 % de sa dette nationale.

Le Salvador, bien que petit sur le plan économique, pourrait devenir le premier cas d’école d’un pays utilisant Bitcoin pour sortir de l’endettement. D’autres États détiennent également du BTC, mais souvent de manière indirecte. Les États-Unis et la Chine possèdent respectivement environ 198 000 et 190 000 bitcoins, principalement issus de saisies judiciaires. À l’inverse, l’Allemagne a choisi de liquider ses 50 000 BTC à l’été 2024, à un prix moyen de 57 200 dollars l’unité, manquant ainsi plus de 2,7 milliards de dollars de gains potentiels.

L’adoption du Bitcoin par les États pourrait leur offrir plusieurs leviers stratégiques : diversification des réserves de banque centrale, réduction de l’exposition au risque de change, capacité à emprunter ou prêter en s’appuyant sur un actif rare, ou encore ancrage monétaire partiel pour limiter l’émission monétaire.

Aux États-Unis, plusieurs États expérimentent déjà cette idée. Le New Hampshire et l’Arizona ont adopté des textes pour investir une partie de leurs recettes publiques dans Bitcoin. Le New Hampshire, par exemple, prévoit d’allouer 5 % à Bitcoin et aux actifs numériques de plus de 500 milliards de dollars de capitalisation — soit uniquement Bitcoin à ce jour. En mai 2025, environ 36 propositions de lois sur les réserves en BTC sont à l’étude dans 19 États américains, contre 45 il y a quelques mois. Certaines, comme celles d’Oklahoma ou de l’Utah, ont franchi des étapes importantes. D’autres, comme la « Bitcoin Reserve Act » dans l’Ohio, prévoient la création de fonds dédiés avec des achats discrétionnaires. En Pennsylvanie, un projet prévoit d’y consacrer jusqu’à 970 millions de dollars, soit 10 % des fonds publics de l’État.

Mais la résistance est encore forte. Dans de nombreux cas — Floride, Dakota du Nord, Wyoming ou encore Arizona — les initiatives ont été rejetées, souvent pour des raisons politiques ou à cause de la perception de Bitcoin comme actif spéculatif.

Au-delà des États-Unis, plusieurs pays comme le Brésil, la Pologne, la République tchèque, le Japon ou Hong Kong envisagent également d’intégrer Bitcoin à leurs réserves nationales. Le sujet, encore marginal, gagne progressivement du terrain dans les réflexions budgétaires et monétaires.

Réserves mondiales : or contre BTC

Souvent qualifié d’« or numérique », Bitcoin partage plusieurs caractéristiques avec le métal précieux : rareté, résistance à l’inflation, et statut d’actif de couverture en temps de crise. Mais à la différence de l’or, Bitcoin s’adapte aussi aux périodes de marchés haussiers, là où le métal jaune reste plus stable, voire en retrait.

Stocker de l’or suppose des infrastructures physiques — coffres, sécurité, transport — quand Bitcoin peut être conservé sur un simple portefeuille matériel, protégé par une phrase de récupération. Ce faible coût de détention en fait un actif particulièrement attractif pour ceux qui cherchent à préserver leur patrimoine de manière efficace.

Depuis 2013, les performances des deux actifs parlent d’elles-mêmes : un rendement annuel moyen de 42 % pour Bitcoin, contre 5,86 % pour l’or. Le modèle Stock-to-Flow affiche un ratio de 121 pour Bitcoin, presque deux fois supérieur à celui de l’or (66), ce qui en fait un actif encore plus rare à l’échelle de la production annuelle.

Malgré ces données, les banques centrales continuent de privilégier l’or. La Banque centrale de Chine, en particulier, a accru ses réserves ces dernières années.

Les raisons sont multiples : historique de confiance, moindre volatilité, et rejet persistant d’un système décentralisé et immatériel. Les baisses enregistrées sur le cours de l’or lors des précédents cycles sont moins marquées que celles de Bitcoin : -69,5 % dans les années 1980-1990, -42 % entre 2011 et 2015, et seulement -21 % lors du dernier marché baissier.

Pour les États, le choix de l’or s’explique donc par une aversion au risque et une préférence pour la stabilité. Mais au regard de son rendement et de sa rareté programmée, Bitcoin s’impose de plus en plus comme une alternative crédible à long terme pour ceux qui cherchent à diversifier et renforcer leurs réserves.

Des réserves en Bitcoin pour faire face aux fragilités économiques

L’idée de constituer des réserves nationales en Bitcoin n’est plus seulement théorique. Plusieurs pays étudient ou mettent en place des stratégies d’accumulation en fonction de leur situation économique, de leurs ressources naturelles ou de leurs objectifs géopolitiques.

Dans les économies frappées par une inflation élevée, comme l’Argentine ou le Venezuela, Bitcoin est vu comme une protection contre la dévaluation, grâce à son offre limitée. D’autres pays sous sanctions ou soumis à des contrôles de capitaux, comme l’Iran ou la Russie, y voient un moyen de contourner les systèmes financiers traditionnels. Certains, comme le Bhoutan, exploitent leur production excédentaire d’énergie renouvelable pour miner du Bitcoin et créer ainsi des réserves numériques. Cette stratégie pourrait également s’appliquer aux pays disposant de gaz naturel inutilisé ou torché.

Pour les petites économies, à l’image du Salvador, Bitcoin représente une voie vers davantage de souveraineté financière. D’autres, comme la République tchèque, l’envisagent comme un outil de diversification de leurs avoirs. Les marchés émergents y voient aussi une opportunité d’attirer des investissements technologiques tout en réduisant leur dépendance aux circuits financiers traditionnels, grâce à la faible corrélation de Bitcoin avec les actifs classiques.

Mais l’adoption reste timide. Une enquête menée en 2025 révèle que seuls 2,1 % des banques centrales envisagent sérieusement d’intégrer des actifs numériques à leurs réserves. La méfiance reste dominante, malgré les premiers pas de quelques États pionniers.

Plutôt qu’une solution universelle, Bitcoin pourrait devenir un outil stratégique adapté à des contextes spécifiques — notamment pour les pays les plus exposés aux instabilités économiques et géopolitiques.

Les freins à une adoption mondiale de Bitcoin

Malgré une adoption croissante dans certains pays et au sein d’une partie de la finance traditionnelle, Bitcoin reste encore loin de devenir un actif de réserve global. Plusieurs obstacles ralentissent cette trajectoire.

Le premier frein, bien connu, reste la volatilité. Bien que plus stable que la majorité des autres cryptoactifs (hors stablecoins), Bitcoin demeure bien plus instable que l’or ou les principales monnaies fiduciaires. Sa volatilité réalisée, en baisse progressive, n’est passée sous les 50 % qu’à la fin 2023, alors que celle de l’or reste généralement sous la barre des 30 %. Pour un actif destiné à renforcer la stabilité financière d’un État ou d’une entreprise, cette caractéristique limite clairement son attrait.

Deuxième barrière majeure : la méconnaissance. Pour de nombreux utilisateurs potentiels — particuliers, entreprises ou décideurs — Bitcoin reste un sujet complexe et mal compris. La gestion des portefeuilles, des clés privées, le fonctionnement de la blockchain ou la notion de frais de transaction sont souvent sources de confusion, voire d’inquiétude. Cela génère de la méfiance, que renforcent les peurs liées au vol, à la perte d’accès ou à l’image associée à des usages illicites. Ce manque de compréhension pèse aussi sur les entreprises, qui hésitent à intégrer Bitcoin comme moyen de paiement en raison de l’incertitude réglementaire ou fiscale.

Au niveau institutionnel, l’absence de cadres juridiques clairs et la méfiance de certains régulateurs accentuent cette incertitude. Lorsqu’ils ne maîtrisent pas suffisamment la technologie, les législateurs ont tendance à adopter une approche prudente voire restrictive, ce qui freine son intégration dans les systèmes économiques existants.

Enfin, des limites techniques subsistent. Le réseau Bitcoin ne peut traiter que 3 à 7 transactions par seconde, un niveau très faible comparé aux systèmes de paiement classiques. Le poids croissant de certains pools de minage soulève aussi des interrogations sur la décentralisation réelle du réseau. La hausse des frais de transaction en période de congestion, ou encore la suppression récente du filtre OP_RETURN par Bitcoin Core, qui a rouvert la voie au spam sur des blocs déjà très limités en espace, viennent s’ajouter à la liste des défis techniques non résolus.

Ces obstacles ne remettent pas en cause les fondamentaux de Bitcoin, mais expliquent pourquoi son adoption comme réserve mondiale reste, pour l’instant, un scénario encore lointain.

L’avis de The Big Whale

Bitcoin a prouvé qu’il pouvait être bien plus qu’un simple actif spéculatif. Avec une performance annuelle moyenne de 42 % depuis plus de dix ans et des phases baissières de moins en moins marquées, il s’impose comme un actif capable à la fois de préserver et de faire croître la valeur dans le temps. Sa rareté programmée — une offre maximale de 21 millions de pièces, dont environ 18,5 millions réellement en circulation —, combinée à un rythme d’émission qui diminue tous les quatre ans, en fait une alternative sérieuse aux réserves traditionnelles, à commencer par l’or.

Son ratio stock-to-flow, supérieur à celui du métal précieux, témoigne de sa robustesse. Et même si certains cryptoactifs affichent des rendements plus élevés, peu offrent un tel niveau de résilience avec un risque mieux contenu. Bitcoin reste aujourd’hui le seul actif numérique à conjuguer rareté, transparence, accessibilité mondiale et absence de dépendance à une autorité centrale.

Mais l’adoption généralisée de Bitcoin se heurte encore à plusieurs limites : sa volatilité reste élevée par rapport aux actifs traditionnels, sa compréhension technique reste difficile pour une grande partie de la population, et son infrastructure présente toujours des contraintes — notamment en matière de capacité de traitement des transactions.

Malgré cela, une dynamique est en marche. Plusieurs pays ont déjà franchi le pas, intégrant Bitcoin dans leur stratégie financière ou lançant des débats au parlement pour en étudier les avantages. Le Salvador a ouvert la voie, d’autres suivent, et les discussions autour de la constitution de réserves en Bitcoin se multiplient.

Depuis 2009, Bitcoin s’impose progressivement comme un outil monétaire inédit. Face aux limites des monnaies fiduciaires et à la montée des risques systémiques, l’hypothèse d’un “or numérique” ne relève plus de la fiction. Ce n’est peut-être qu’une question de temps.

>> Les grands challenges techniques et économiques qui attendent Bitcoin

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.