Fonds monétaires tokenisés : comment BlackRock accélère la révolution DeFi

L'intégration de ces fonds pourrait renforcer la résilience de la DeFi, la rendant ainsi plus crédible aux yeux des institutions financières traditionnelles. Cette évolution s'inscrit dans la perspective plus large d'une tokenisation généralisée des actifs financiers.

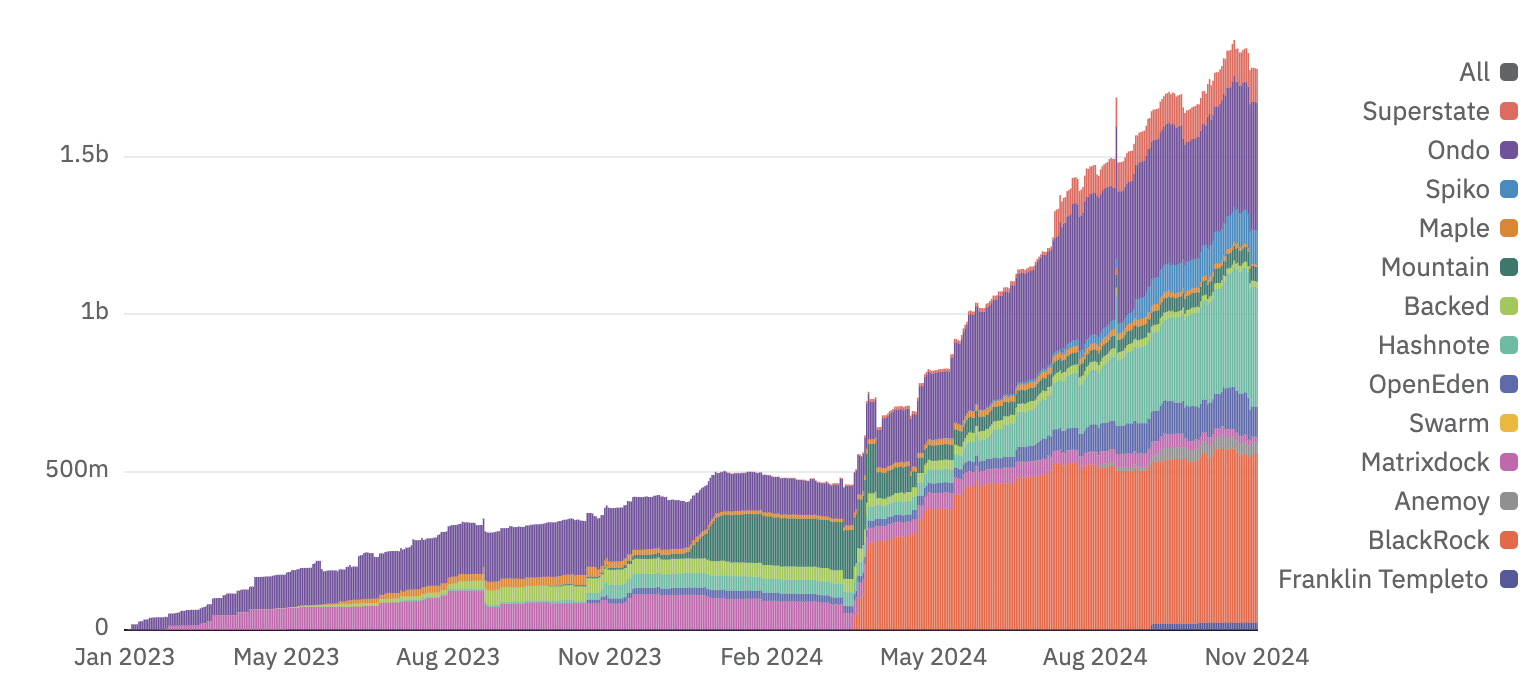

L'arrivée de BlackRock a bouleversé le marché. Depuis l'annonce du déploiement sur Ethereum du BUIDL, le fonds monétaire tokenisé du géant américain de la gestion d'actifs, ce secteur a connu un essor fulgurant.

En mars, le marché représentait à peine plus de 500 millions de dollars. Aujourd'hui, ce montant a presque quadruplé, atteignant près de 2 milliards de dollars.

"Certes, d'autres acteurs traditionnels ont déjà lancé des produits similaires, mais BlackRock apporte une visibilité médiatique inédite. Désormais, toutes les institutions financières s'intéressent sérieusement à ce marché", explique Sébastien Dérivaux, cofondateur de Steakhouse Financial, une société de conseil pour les organisations autonomes décentralisées (DAO).

>> Lire aussi : Comment la DeFi démocratise l’accès à la finance (avec Sébastien Dérivaux)

Le 1er novembre, UBS — la plus grande banque privée du monde, qui a notamment absorbé Credit Suisse cet été — a également lancé sur Ethereum son propre fonds monétaire tokenisé. Une preuve supplémentaire de l'engouement croissant pour ce marché.

À ce jour, le BUIDL de BlackRock domine largement avec près de 28,72 % de parts de marché (530 millions de dollars), suivi par le USYC de Hashnote (395 millions de dollars) et le USDY d'Ondo Finance (218 millions de dollars).

>> Lire aussi : L’analyse fondamentale du projet Ondo

À l'instar des stablecoins, les fonds monétaires ont bénéficié d'un environnement de taux élevés pour leur développement. Composés presque exclusivement d'obligations d'État, ils offrent à leurs investisseurs des rendements avoisinant 4,5 % annualisés fin 2024.

L'adoption de produits de la finance traditionnelle par les acteurs crypto a débuté avec Tether et Circle, qui ont intégré des obligations de l'État américain dans leur réserve pour plusieurs dizaines de milliards de dollars. Cependant, c'est MakerDAO (désormais Sky), émetteur du DAI — premier stablecoin décentralisé du marché — qui a véritablement initié ce mouvement en finance décentralisée (DeFi). À partir d’octobre 2022, MakerDAO a commencé à incorporer des bons du Trésor américain dans sa réserve, permettant ainsi de maintenir des rendements attractifs malgré la chute des cours des cryptomonnaies.

À lire aussi - Sky (ex-Maker) : Que valent ce nouveau protocole DeFi et son écosystème ?

Introduction du “taux sans risque” en DeFi

Un fonds monétaire est un type d'investissement qui place principalement son capital dans des actifs considérés comme "sans risque", tels que les obligations d'État, les dépôts en espèces ou les obligations d'entreprises à faible risque.

Ces fonds attirent les investisseurs cherchant un placement temporaire sûr, particulièrement en période d'incertitude économique. Leur liquidité permet aux investisseurs de retirer rapidement leurs fonds sans frais supplémentaires.

L'intégration des fonds monétaires en finance décentralisée (DeFi) est cruciale pour renforcer la résilience du système et le rendre plus attrayant pour les institutions financières traditionnelles.

"Actuellement, les principaux collatéraux en DeFi sont le Bitcoin et l'Ether, qui sont très volatils. Les fonds monétaires tokenisés offrent une excellente alternative", explique Sébastien Dérivaux. "Leur intégration va introduire des produits à la fois liquides et plus stables pour les investisseurs."

Au-delà d'offrir un collatéral plus sûr, ces fonds permettent aux protocoles de diversifier leur trésorerie. Plusieurs acteurs majeurs ont déjà intégré le BUIDL de BlackRock à leur réserve.

Ethena, émetteur de l'USDe — le deuxième plus grand stablecoin décentralisé du marché (2,7 milliards de dollars) — prévoit même de lancer l'UStb, un stablecoin entièrement basé sur le BUIDL de BlackRock. De son côté, Aave, géant du prêt décentralisé, envisage une démarche similaire.

>> À lire aussi - Ethena (ENA) : Analyse de l'émetteur du stablecoin USDe

"Les bons du Trésor ne sont que le début de la tokenisation, qui s'étendra à bien d'autres actifs traditionnels dans les années à venir", prédit Kevin Chan, vice-président de BlockTower, un fonds de capital-risque américain ayant investi dans Centrifuge et Maple Finance, deux projets pionniers dans la tokenisation d'actifs traditionnels.

Une composabilité accrue pour la finance traditionnelle

Si des acteurs comme BlackRock affirment désormais publiquement que la tokenisation des actifs sur blockchain représente l'avenir de la finance, c'est en raison des nombreux avantages qu'offre cette représentation numérique. Les fonds monétaires en sont l'illustration parfaite.

Dans leur version tokenisée, ces fonds versent des dividendes quotidiens, et les investisseurs peuvent transférer leurs tokens 24 heures sur 24, 7 jours sur 7, tout au long de l'année.

Cette composabilité ouvre des perspectives considérables pour la finance traditionnelle et ouvre la voie à de nouvelles stratégies de gestion de fonds.

Le 18 octobre, Bloomberg rapportait que BlackRock négociait avec des plateformes d'échange telles que Binance, OKX et Deribit pour intégrer le BUIDL comme collatéral dans des contrats de produits dérivés crypto.

La start-up française Spiko, qui propose également deux fonds monétaires libellés en euros et en dollars, est en pourparlers avec des plateformes d'échange pour un usage similaire. « La majorité des collatéraux listés par les teneurs de marché sont en USDT, le stablecoin de Tether, qui ne génère aucun rendement et présente un risque de contrepartie plus élevé que les fonds monétaires. Les fonds monétaires tokenisés peuvent donc considérablement améliorer la gestion des collatéraux », explique son PDG et cofondateur Paul-Adrien Hyppolite.

Bientôt des stablecoins émis par les fonds monétaires ?

À l'heure actuelle, les réglementations mondiales, particulièrement en Europe, établissent une distinction nette entre les instruments de paiement et d'épargne. Les fonds monétaires, classés dans la seconde catégorie, ne peuvent être utilisés pour les paiements. De même, les stablecoins ne sont pas autorisés à redistribuer les rendements générés par leurs réserves à leurs détenteurs.

Cependant, certains acteurs, dont le gestionnaire d'actifs américain Franklin Templeton, anticipent publiquement que les caractéristiques techniques de la blockchain permettront un jour de surmonter ces limitations.

"Les émetteurs de stablecoins et de fonds monétaires tokenisés cherchent tous deux à fusionner épargne et paiements. Néanmoins, je crois que les fonds monétaires offrent davantage de garanties en termes de risque", explique Paul-Adrien Hyppolite.

Il poursuit : "Imaginez acheter un café avec votre solde de fonds monétaires. Un rachat automatique de parts pourrait s'effectuer au moment du paiement." L’entrepreneur ne cache pas son ambition de devenir une "nouvelle forme de banque" à l'avenir.

Bien que de nombreux obstacles réglementaires subsistent, l'évolution pourrait être rapide. Dans son rapport du quatrième trimestre 2024, le département du Trésor américain consacre une vingtaine de pages aux stablecoins et aux fonds monétaires tokenisés, soulignant leur potentiel pour "améliorer significativement le fonctionnement des marchés de capitaux".

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.