Adoption institutionnelle du Bitcoin : quel impact sur le marché en cas de retournement ?

De plus en plus d’entreprises et d’institutions accumulent du bitcoin dans leur bilan. Mais que se passe-t-il si les marchés se retournent et que ces acteurs doivent vendre ?

Bitcoin attire de plus en plus les institutions en quête d’une forme alternative de collatéral et d’un actif jugé particulièrement résilient. Ces derniers mois, plusieurs États américains, dont le New Hampshire, l’Arizona et le Texas, ont adopté des textes visant à intégrer Bitcoin dans leurs réserves, signalant un glissement de l’adoption au-delà du cercle des particuliers et des grandes entreprises vers la sphère publique.

Parallèlement, des informations récentes indiquent que Fannie Mae et Freddie Mac étudient la possibilité d’utiliser des cryptomonnaies pour le financement immobilier, via des actifs conservés sur des plateformes régulées aux États-Unis.

Cette évolution pourrait ouvrir la voie à une nouvelle phase d’adoption institutionnelle, notamment parmi les fonds immobiliers cotés (REIT) et d’autres acteurs du secteur, en facilitant l’intégration d’actifs numériques dans l’octroi de prêts hypothécaires sans conversion préalable en dollars.

Autre signal de l’intérêt croissant des institutions : la progression des portefeuilles dits “whales”, ces adresses qui détiennent plus de 1 000 bitcoins. Au-delà des quelque 1,3 million de bitcoins accumulés par les ETF et du million supplémentaire détenu par des trésoreries d’entreprise dans le monde, l’activité on-chain confirme la montée en puissance des investisseurs de grande taille.

Les avoirs en bitcoins ont nettement progressé dans ces portefeuilles de gros détenteurs, au sein desquels figurent de nombreuses entités institutionnelles. Le lancement des ETF a enclenché un mouvement d’adoption qui a soutenu la hausse du marché depuis l’été 2024.

Ces derniers mois, ces grands portefeuilles ont intensifié leurs achats, engrangeant plus de 450 000 bitcoins supplémentaires par rapport à l’année précédente. À l’inverse, les portefeuilles plus modestes (détenant moins de 1 000 ou moins de 100 bitcoins) ont réduit leur exposition, cédant plus de 65 000 bitcoins sur la même période.

La source de financement des Bitcoin Treasury Companies

Depuis quelques années, un nombre croissant d’entreprises cotées mettent du bitcoin dans leur trésorerie. Et la tendance s’accélère. Rien que sur les 30 derniers jours, le nombre d’acteurs institutionnels exposés à Bitcoin a bondi de 28 %. En parallèle, leur part dans l’offre totale de bitcoins a augmenté de 3,43 %.

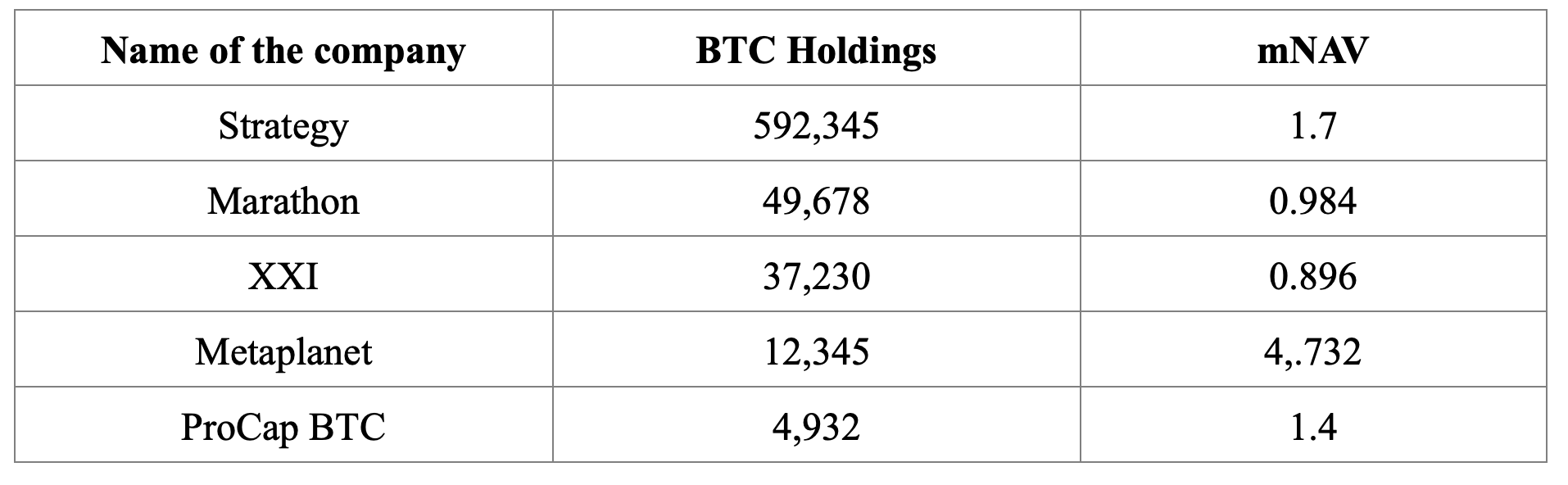

Derrière cette dynamique, on retrouve surtout une poignée de sociétés très actives en 2025. Hormis les groupes spécialisés dans le minage – à l’exception notable de Marathon (MARA), qui combine minage et investissement –, les entreprises les plus offensives cette année sont Strategy, XXI, Metaplanet, ProCap BTC.

Comment ces sociétés achètent-elles autant de bitcoins ? Dans la majorité des cas, elles émettent des actions pour lever des fonds. Concrètement, elles vendent de nouvelles parts de l’entreprise à des investisseurs, en échange de cash qu’elles utilisent ensuite pour acheter du BTC. C’est ce qu’a fait Strategy, en levant près de 2,7 milliards de dollars grâce à trois types d’actions : STRF, STRK et STRD.

Cette méthode leur permet de ne pas s’endetter, mais elle dilue les actionnaires existants. En clair, ceux qui détiennent déjà des actions voient leur part du gâteau diminuer… même si la valeur du bitcoin vient contrebalancer cet effet.

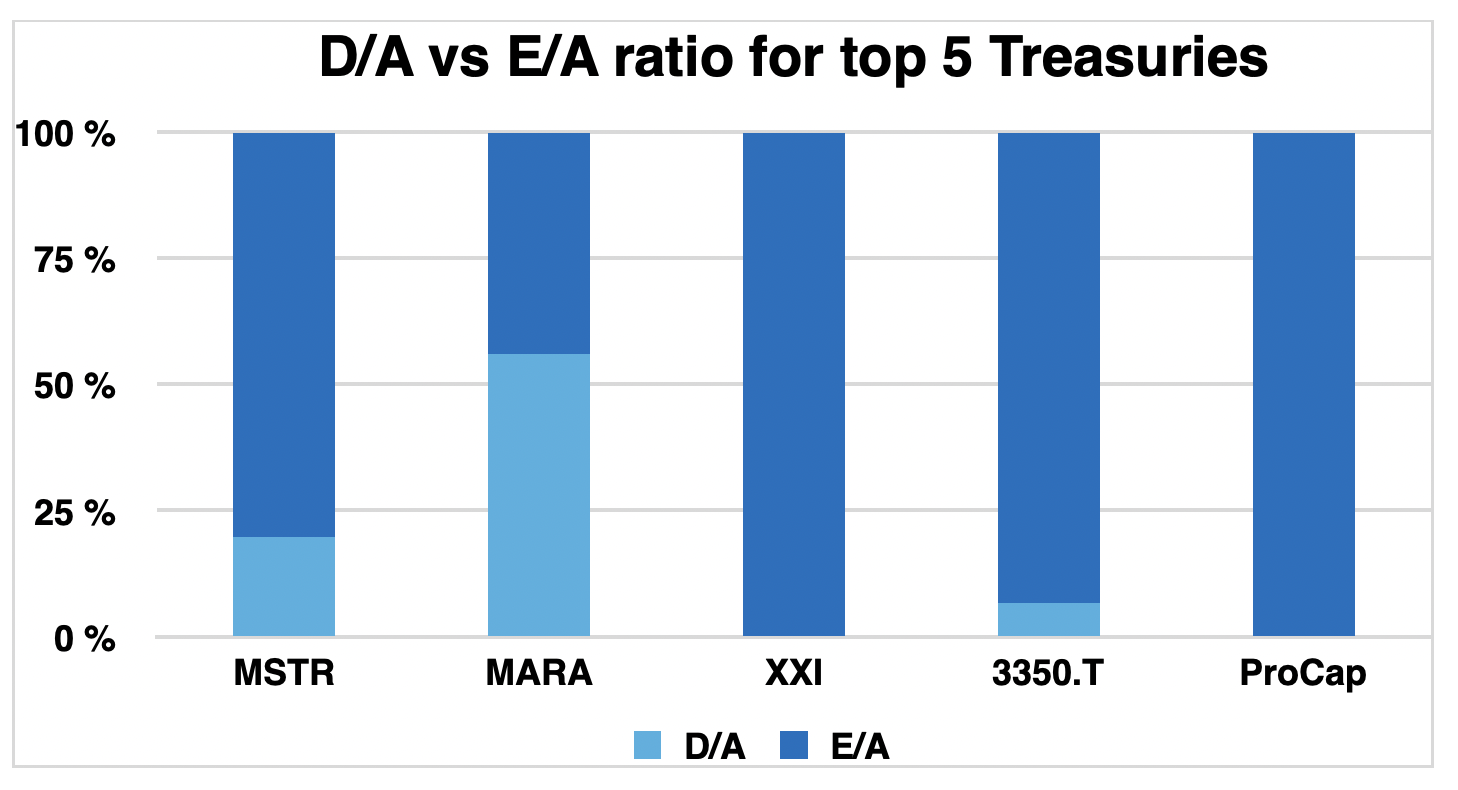

À l’inverse, Marathon a choisi une autre voie : le financement par la dette. L’entreprise emprunte massivement pour développer ses activités de minage tout en renforçant ses réserves en bitcoins. Résultat : son ratio d’endettement atteint 56 %, ce qui veut dire que plus de la moitié de ses bitcoins sont achetés à crédit. C’est très au-dessus de la moyenne des autres entreprises évoquées, qui tourne autour de 16 %.

Cette stratégie peut s’avérer payante si le bitcoin monte. Mais elle expose Marathon à des risques plus importants, notamment en cas de baisse prolongée du marché.

D’autres structures, comme XXI ou ProCap BTC, sont passées par des fusions avec des sociétés “coquilles” (des SPACs) pour entrer en Bourse. Dans ces cas-là, pas ou peu de dette. Ces entités ont soit injecté des bitcoins qu’elles détenaient déjà, soit levé des fonds auprès d’investisseurs pour acheter du BTC une fois la fusion finalisée.

Depuis 2020, si l’on exclut Marathon, plus de 47 milliards de dollars ont été investis dans le bitcoin par des sociétés comme MSTR, XXI, Metaplanet et ProCap. Ce chiffre impressionnant repose à 93 % sur des capitaux propres, c’est-à-dire de l’argent levé sans s’endetter, et à seulement 7 % sur du crédit. Une configuration qui témoigne, pour l’instant, d’une certaine prudence sans excès manifeste de levier à ce stade.

>> Étude : Bitcoin face à la spirale monétaire mondiale

Les risques présentés par Strategy

La stratégie d’accumulation de bitcoins menée par Strategy ne ralentit pas. Bien au contraire. L’entreprise a annoncé son intention de lever 42 milliards de dollars d’ici à 2027 pour financer ses achats. La moitié de cette somme (21 milliards) viendra de l’émission d’actions préférentielles, et l’autre moitié de nouvelles obligations convertibles.

Les actions préférentielles à venir (notamment les STRK) offrent un dividende annuel garanti compris entre 8 et 10 %, ce qui en fait des produits très attractifs pour les investisseurs en quête de rendement. En contrepartie, elles ne donnent pas accès à un remboursement anticipé et ne peuvent être transformées en actions ordinaires que selon un ratio de 10 actions STRK pour 1 action MSTR, à condition que cette dernière dépasse un certain seuil de valorisation (1 000 dollars par action).

Michael Saylor, patron emblématique de Strategy, entend ainsi doubler la mise en combinant ventes d’actions et endettement via des obligations convertibles offrant les mêmes conditions de distribution. L’objectif ? Renforcer les réserves en bitcoin, qui représentent déjà environ 3 % de l’offre totale existante, une fois pris en compte les BTC perdus et ceux qui ne circuleront plus jamais.

>> Bitcoin Treasury Companies : Panorama des leviers financiers à leur disposition

1er grand risque : une chute prolongée du cours du BTC

Cette politique agressive soulève toutefois des questions. Car si Strategy bénéficie pour l’instant d’un climat favorable (avec un bitcoin à la hausse et une forte demande des marchés financiers), le scénario peut rapidement basculer en cas de retournement.

Si la valeur du bitcoin chute ou si la confiance des marchés s’érode, l’entreprise pourrait voir la valeur nette de ses actifs fondre, au point de devoir vendre une partie de ses bitcoins pour rester solvable. Ce type de vente forcée pourrait exercer une pression importante sur le marché, accentuant la volatilité.

Pour l’instant, le risque d’une faillite paraît limité. Mais plus la dette et les engagements financiers augmentent, plus la marge de manœuvre se réduit. Ce levier financier fonctionne tant que le cours du bitcoin monte. En cas de cycle baissier prolongé, la mécanique pourrait se retourner contre Strategy… et contre le marché tout entier.

2ème grand risque : la liquidité

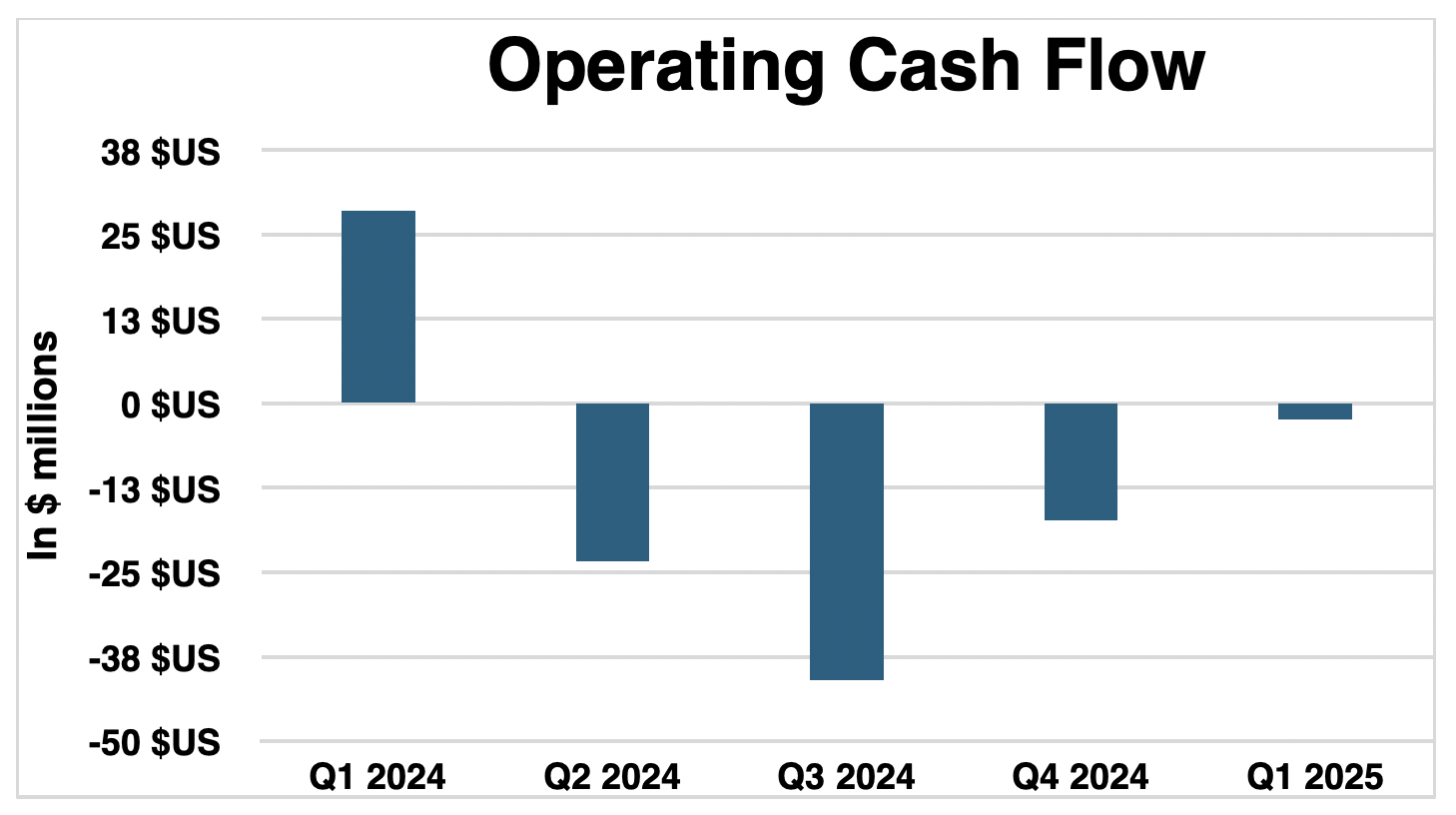

La situation financière de Strategy soulève de vraies questions. L’activité historique de l’entreprise, centrée sur les logiciels, reste structurellement déficitaire. Depuis un an, les pertes s’enchaînent trimestre après trimestre, avec un pic à –41 millions de dollars au troisième trimestre 2024. En clair, Strategy ne génère pas assez de revenus pour financer son fonctionnement.

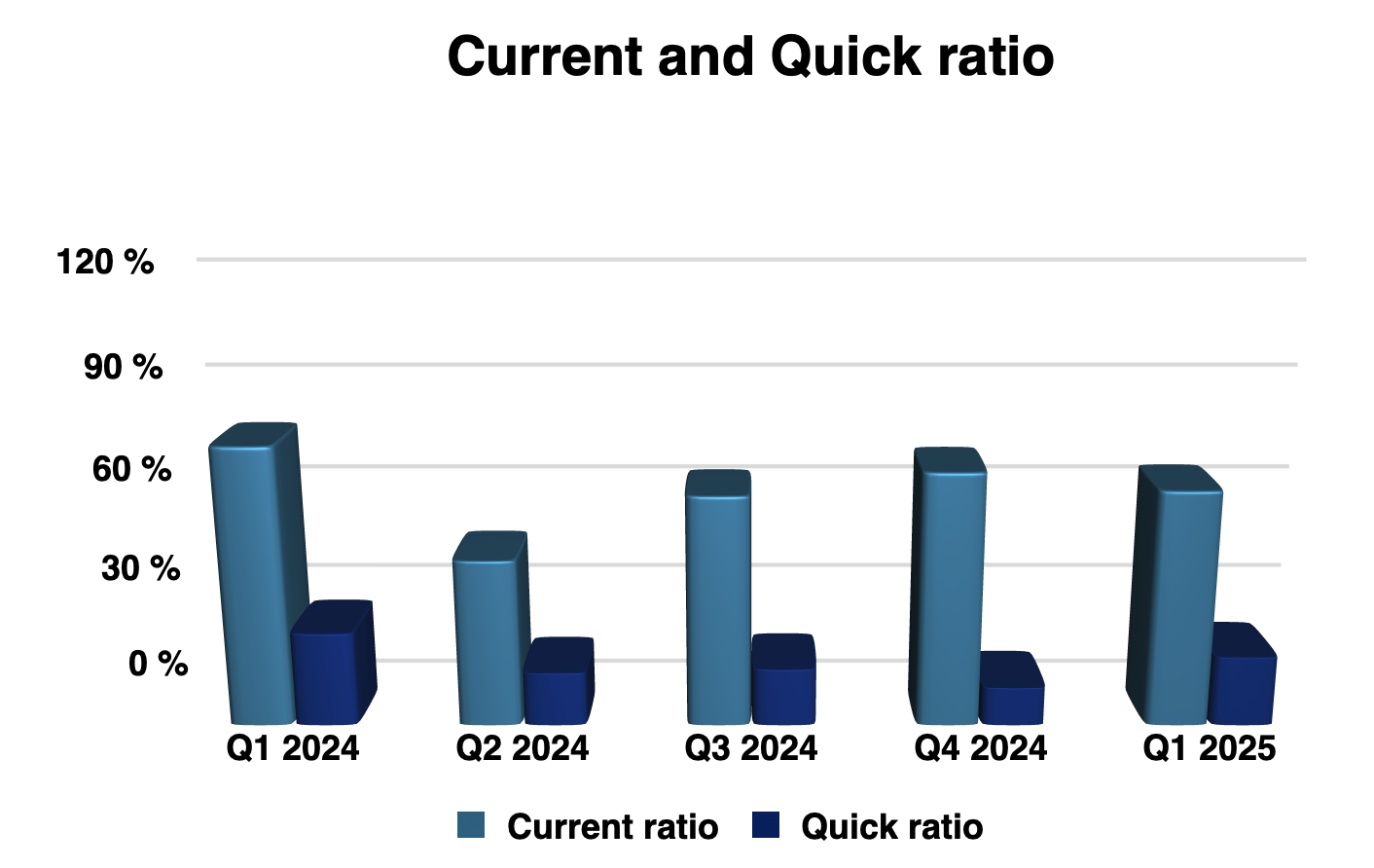

Cette faiblesse se reflète dans les principaux indicateurs de liquidité. Le Current Ratio, qui mesure la capacité à rembourser les dettes de court terme avec les actifs disponibles, reste inférieur à 80 %. Quant au Quick Ratio, encore plus strict car il exclut les actifs moins facilement monétisables comme les actions, il est tombé sous les 20 %.

Ces niveaux sont largement en dessous du seuil critique de 100 %, et montrent que l’entreprise ne dispose pas des ressources suffisantes pour honorer ses engagements les plus urgents. Pour faire face, Strategy est contrainte de se refinancer régulièrement, souvent pour rembourser des dettes arrivées à échéance.

Dans ce contexte tendu, l’entreprise continue pourtant d’augmenter ses charges financières. Elle prévoit de lever 21 milliards de dollars via de nouvelles émissions d’actions préférentielles, notamment la série STRK.

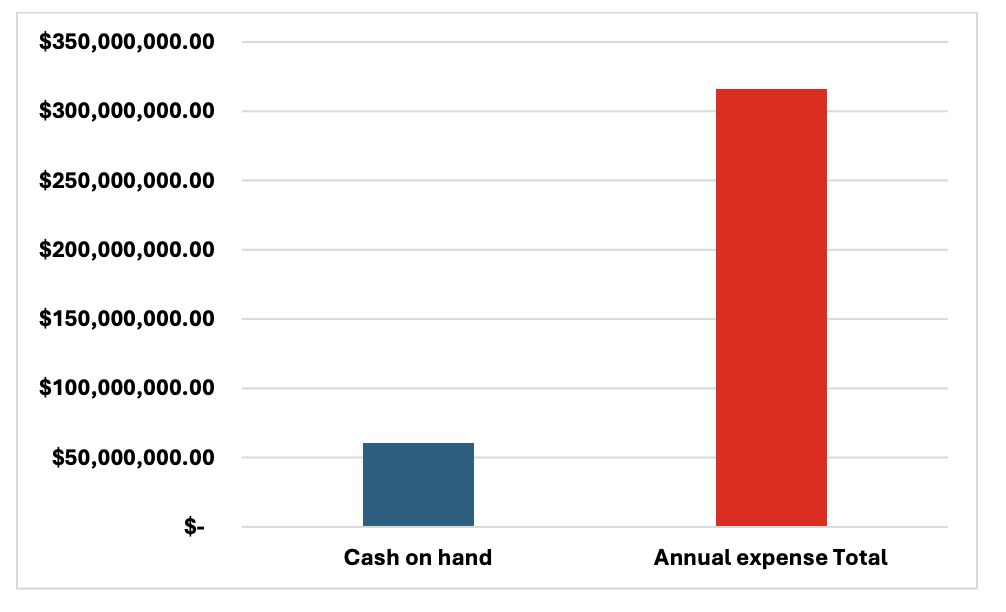

Ces titres promettent un dividende fixe de 8 %, ce qui en fait des produits coûteux sur le long terme. La valeur totale des STRK déjà émis atteint 1,2 milliard de dollars, générant un engagement annuel de 96 millions. En ajoutant les distributions liées aux séries STRF et STRD, les paiements annuels dépassent désormais 315 millions de dollars. C’est cinq fois plus que la trésorerie disponible aujourd’hui.

Pour faire face à ces obligations, Strategy dispose de peu de marges de manœuvre. L’entreprise devra soit réussir à lever encore plus de capitaux sur les marchés, soit générer des revenus en prêtant une partie de ses bitcoins, soit se résoudre à vendre une fraction de ses actifs numériques.

Chacune de ces options comporte ses risques. Mais toutes révèlent une même chose : derrière l’image d’une entreprise en pleine expansion, Strategy reste à la merci d’une équation de liquidité de plus en plus difficile à tenir.

.png)

3ème grand risque : l’arbitrage des obligations convertibles par les hedge funds

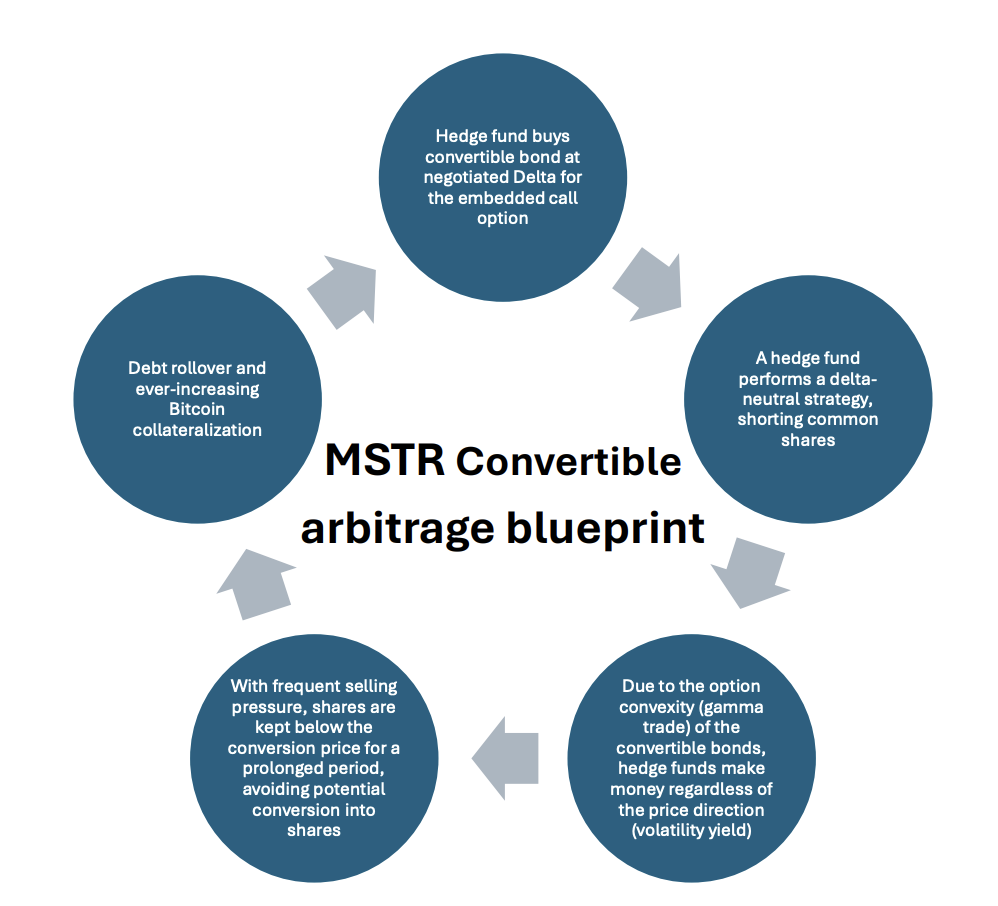

Le géant Strategy a levé 5 milliards de dollars en émettant des obligations convertibles sans intérêt (0 %) qui arriveront à échéance en 2028. Des fonds comme Millennium Management ou Calamos Advisors se sont précipités dessus. Mais pas parce qu’ils croient à la solidité de Strategy ou qu’ils veulent toucher des intérêts. Leur objectif est tout autre : profiter d’une stratégie bien connue dans le monde des hedge funds, appelée arbitrage sur obligations convertibles.

Une obligation convertible, c’est un peu comme une obligation classique… à laquelle on a greffé une option. Elle peut être transformée en action si le cours dépasse un certain seuil. Dans le cas de Strategy, les seuils sont très élevés : 433 $ pour la première obligation, 672 $ pour la seconde. Pour l’instant, ces options sont donc « hors-jeu », mais cela n’empêche pas les fonds d’en tirer parti.

Le mécanisme est le suivant : l’obligation prend de la valeur si le cours de l’action grimpe et s’approche du seuil de conversion. À l’inverse, si le cours baisse, l’obligation conserve une partie de sa valeur grâce à son statut de dette. Autrement dit : à la hausse, il y a un effet levier. À la baisse, une protection. C’est cette asymétrie que recherchent les fonds.

Contrairement à ce qu’on pourrait croire, ces investisseurs ne veulent pas forcément transformer leurs obligations en actions. Ils préfèrent rester créditeurs, car cela leur garantit une priorité de remboursement en cas de problème. En attendant, ils parient sur les mouvements de marché, à la hausse comme à la baisse.

Prenons un fonds qui achète 1 milliard de dollars de ces obligations. Si la sensibilité (le fameux delta) de l’option est de 0,4, il vendra en même temps pour 400 millions de dollars d’actions MSTR. C’est ce qu’on appelle une position « neutre », qui cherche à profiter uniquement de la volatilité, sans parier sur la direction du cours.

Et comme la volatilité est justement très forte sur MSTR – plus de 140 % sur un mois, soit plus du double du bitcoin –, le jeu en vaut largement la chandelle. À la hausse comme à la baisse, il est possible de gagner de l’argent en réajustant régulièrement sa position.

La recette du profit est assez simple à résumer :

= gains liés à l’obligation + revenus tirés du prêt de titres – pertes sur la position vendeuse – coût de l’emprunt.

Et à l’inverse, en cas de baisse :

= gains sur la position vendeuse – perte modérée sur l’obligation + revenus de prêt – coût de l’emprunt.

Tant que la volatilité reste élevée, cette stratégie est presque une machine à cash pour les hedge funds. Mais si le titre devenait plus calme ou plus difficile à emprunter, tout le modèle serait remis en cause. Et pour Strategy, cela ne serait pas une bonne nouvelle.

Si la volatilité retombe, l’appétit des investisseurs pour ses obligations chutera lui aussi. Il lui faudra alors proposer des coupons plus généreux, ce qui alourdira ses charges financières. Un risque bien réel, quand on sait que le modèle économique de l’entreprise repose en grande partie sur l’effet de levier et l’exposition au bitcoin.

Ce risque est limité à court et moyen terme. Comme le rappelle Andre Dragosch, responsable de la recherche chez Bitwise : “Même si MSTR continue d’afficher des niveaux de liquidité faibles, le risque d’insolvabilité et de faillite reste modéré et aucune liquidation massive des réserves de bitcoins n’est imminente. Un changement majeur serait le recours au prêt de bitcoins ou à d’autres stratégies génératrices de revenus récurrents, comme la vente d’options.”

Marathon et Semler : ces entreprises qui ne profitent pas d’une prime de valorisation

Toutes les entreprises qui détiennent du bitcoin en trésorerie ne sont pas logées à la même enseigne. Certaines, comme Strategy, Metaplanet ou The Blockchain Group, affichent une valorisation supérieure à la valeur nette de leurs réserves en bitcoins (mNAV), traduisant la confiance des investisseurs dans leur modèle. Mais d’autres, malgré une exposition importante à l’actif numérique, se négocient avec une décote.

C’est le cas notamment de Marathon et de Semler Scientific, qui voient leur valorisation boursière glisser au niveau (ou parfois même en dessous) de la valeur de leurs bitcoins.

Marathon Digital, principal acteur du minage de bitcoins en volume et en puissance de calcul, est aujourd’hui confronté à un marché sceptique. Son action se traite avec un mNAV de 0,984, ce qui signifie que la société est valorisée moins cher que ses seuls bitcoins.

Cette décote s’explique par plusieurs facteurs. D’abord, une stratégie floue. Marathon a tenté d’intégrer une dimension “trésorerie bitcoin” à son activité principale de minage, mais sans convaincre. Le titre a perdu plus de la moitié de sa valeur durant l’été 2024, et l’exercice 2025 a mal démarré, avec une perte de 500 millions de dollars au premier trimestre. Son flux de trésorerie par action est passé en territoire négatif, à -1,02 dollar.

L’endettement inquiète aussi. En un an, le ratio dette/actifs est passé de 36 % à 41 %, et si l’on compare la dette à la valeur de ses bitcoins, on atteint même 49 %. En parallèle, l’entreprise a triplé le nombre de nouvelles actions émises, passant de 600 millions à 1,8 milliard de dollars, ce qui dilue la participation des actionnaires existants.

Enfin, son activité de minage reste extrêmement exposée aux variations du cours du bitcoin, aux coûts de l’énergie, aux performances des machines et à l’accès à une électricité compétitive. Cette instabilité compromet la capacité de Marathon à générer suffisamment de cash pour honorer ses dettes, ce qui alimente le risque d’insolvabilité.

Le marché reste prudent face à cette configuration. Pour beaucoup d’investisseurs, acheter l’action Marathon revient à s’exposer au bitcoin sans les avantages. La décote de l’action, couplée à la volatilité du bitcoin utilisé comme collatéral, complique les levées de fonds et limite les marges de manœuvre. À moins d’un redressement clair, Marathon pourrait être contrainte de céder une partie de ses actifs pour alléger sa dette, une décision qui pèserait sur sa stratégie de long terme.

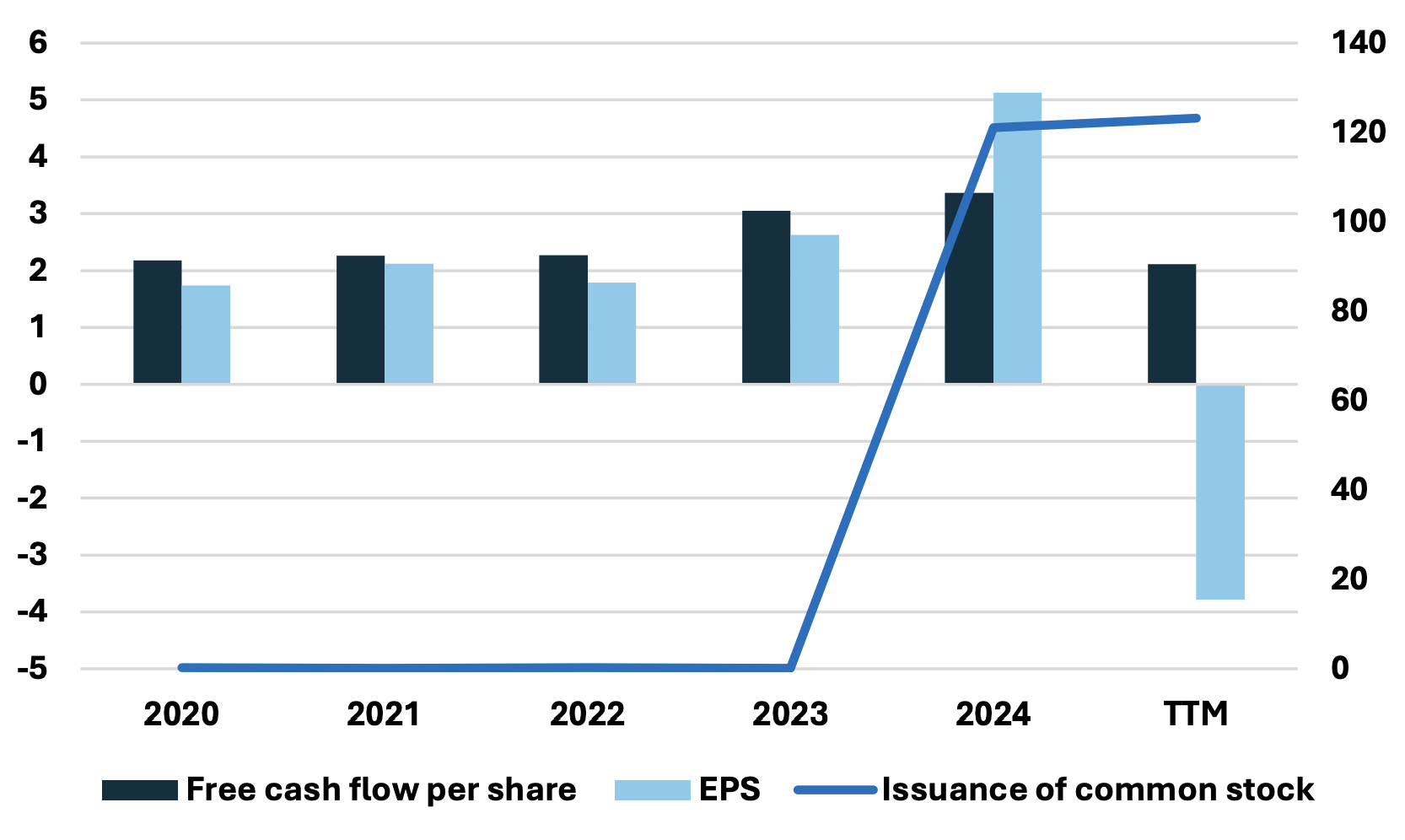

Le cas de Semler Scientific est un peu différent. Longtemps portée par une prime de valorisation grâce à sa stratégie d’accumulation de bitcoins, l’entreprise est revenue à un niveau plus modeste. Son mNAV, qui avait atteint 1,82 à l’été 2024 et culminé à près de 2,9 en janvier 2025, est désormais revenu à l’équilibre. Entre-temps, sa capitalisation est passée de 170 millions à 620 millions de dollars, avant de refluer.

Semler conserve une activité principale dans le secteur de la santé, avec un modèle économique longtemps considéré comme solide. De 2020 à 2023, l’entreprise a affiché une croissance régulière de ses revenus et de ses flux de trésorerie. Mais en 2024, le chiffre d’affaires s’est contracté, annonçant un essoufflement. Le premier trimestre 2025 a confirmé cette tendance, avec une forte baisse du bénéfice par action, passé de 5,13 dollars fin 2024 à –3,78 dollars. La performance boursière s’est détériorée, et la valorisation s’est alignée sur la seule valeur de ses bitcoins.

Autre signal préoccupant, le niveau d’endettement. Longtemps proche de zéro, le ratio dette/actif a grimpé à 33 % après que Semler a emprunté 100 millions de dollars pour financer des achats de bitcoins.

La société a également émis de nouvelles actions, ce qui pèse sur la rentabilité des actionnaires. Malgré tout, Semler dispose encore d’une base opérationnelle viable, ce qui la distingue de Marathon. Mais sa capacité à attirer de nouveaux investisseurs reste incertaine.

Ces deux cas illustrent les limites d’un positionnement “bitcoin trésorerie” sans stratégie lisible ni équilibre financier solide. L’absence de prime de valorisation, contrairement à Strategy, limite leur capacité à se financer et accroît leur exposition en cas de repli du marché.

La hausse du coût moyen d’acquisition des bitcoins renforce cette fragilité. Et sans communauté fidèle pour soutenir la valorisation, comme c’est le cas chez Strategy, la volatilité reste l’ennemi numéro un.

>> Bitcoin Mining : Une industrie rentable mais réservée aux puissants

Que se passe-t-il si les flux entrants dans les ETF bitcoin s’arrêtent ?

La question de la sécurité des bitcoins détenus pour le compte des ETF revient régulièrement dans le débat public. Ces derniers mois, certains analystes ont exprimé leurs inquiétudes, mais dans les faits, ce risque reste aujourd’hui encadré et relativement bien maîtrisé.

Les dépositaires choisis par les émetteurs d’ETF, comme Coinbase Custody, s’appuient sur des systèmes stricts de conservation à froid, avec des couches de sécurité supplémentaires. Toute transaction sortante nécessite la signature d’un administrateur tiers indépendant, chargé de superviser les mouvements. En parallèle, la plupart de ces acteurs sont couverts par des assurances qui protègent les actifs contre d’éventuels piratages. La SEC encadre également l’usage des bitcoins : lorsqu’un ETF déclare dans son prospectus qu’il ne prêtera pas ses avoirs, cette règle est contraignante. Enfreindre cet engagement pourrait exposer le gestionnaire à des sanctions, voire à des poursuites.

Mais le vrai risque ne porte pas tant sur le piratage que sur un phénomène beaucoup plus classique : la volatilité des flux. Depuis leur lancement, les ETF bitcoin attirent massivement les particuliers. Aujourd’hui, environ 75 % des parts sont détenues par des investisseurs non-professionnels, contre seulement 25 % d’institutionnels. Ce déséquilibre rend ces produits très sensibles à l’humeur du marché.

Lors des phases de baisse, ces particuliers sont les premiers à céder à la panique. Résultat : des retraits en masse, des ventes forcées, et une pression accrue sur les prix. Comme le résume Andre Dragosch, responsable de la recherche chez Bitwise : “Pendant un marché baissier, je m’attends à ce que les flux vers les ETP en bitcoins deviennent négatifs, car ils sont fortement procycliques. La raison : la base d’investisseurs reste principalement composée de particuliers, comme en attestent les déclarations 13F aux États-Unis. La part institutionnelle progresse, mais elle reste autour de 25 %.”

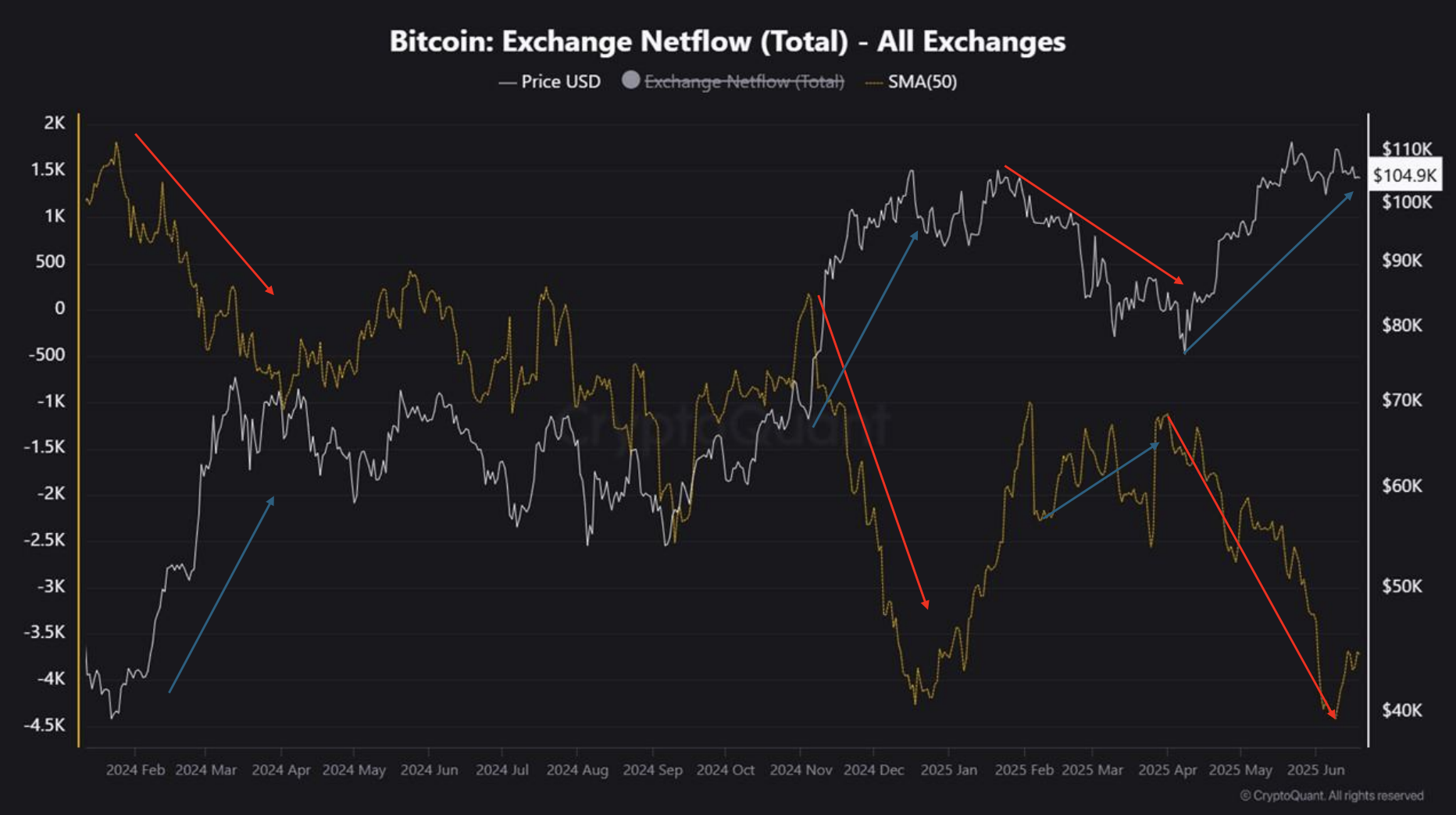

Concrètement, quand un investisseur revend ses parts d’ETF, les bitcoins correspondants sont transférés depuis le dépositaire vers une plateforme centralisée réglementée, puis revendus sur le marché. Ces mouvements sont traçables sur la blockchain. À chaque vague de retraits, les volumes de bitcoins envoyés vers les exchanges augmentent. Et historiquement, cette dynamique fait pression sur le cours. Quand les entrées nettes sur les plateformes montent, le prix du bitcoin tend à baisser.

On l’a vu très clairement lors du recul de février 2025. Après un pic historique porté par l’élection de Donald Trump et une forte accumulation liée aux ETF, la tendance s’est inversée. En quelques semaines, les retraits ont totalisé 4 milliards de dollars, avec une moyenne de 1 000 à 1 200 bitcoins transférés chaque jour vers les exchanges. Le prix est alors passé de 106 000 dollars à 84 000 dollars, avant de descendre jusqu’à 78 000 dollars en mars. À l’inverse, les périodes d’accumulation, visibles sur les adresses de dépôt, ont coïncidé avec les plus fortes hausses du marché.

Autrement dit, la santé des ETF bitcoin dépend autant de leur sécurité technique que de la stabilité de leurs flux. Et pour l’instant, tant que les particuliers en restent les principaux détenteurs, la volatilité restera leur talon d’Achille.

Que se passerait-il si les trésoreries d’entreprises vendaient leurs bitcoins ?

Parmi les nombreux indicateurs que surveillent les analystes du marché, le ratio entre les bitcoins présents sur les plateformes d’échange et les réserves de stablecoins est devenu un signal à prendre au sérieux. Cet indicateur permet de capter les intentions de vente des investisseurs. Plus ce ratio grimpe, plus cela signifie que des bitcoins sont envoyés vers les plateformes, en général pour être vendus. Ce comportement alimente mécaniquement une pression à la baisse sur les prix.

En février dernier, lors d’un recul de 17 % du marché, cet indicateur a pris tout son sens. Une modélisation statistique a révélé que pour chaque hausse de 1 % du solde en stablecoins, le prix du bitcoin baissait en moyenne de 0,18 %. Ce chiffre, appelé bêta, illustre la sensibilité du marché à ces mouvements de flux. Même s’il ne s’agit pas d’une corrélation parfaite, il donne une idée concrète de l’effet que peuvent avoir certains comportements de gros porteurs sur les prix.

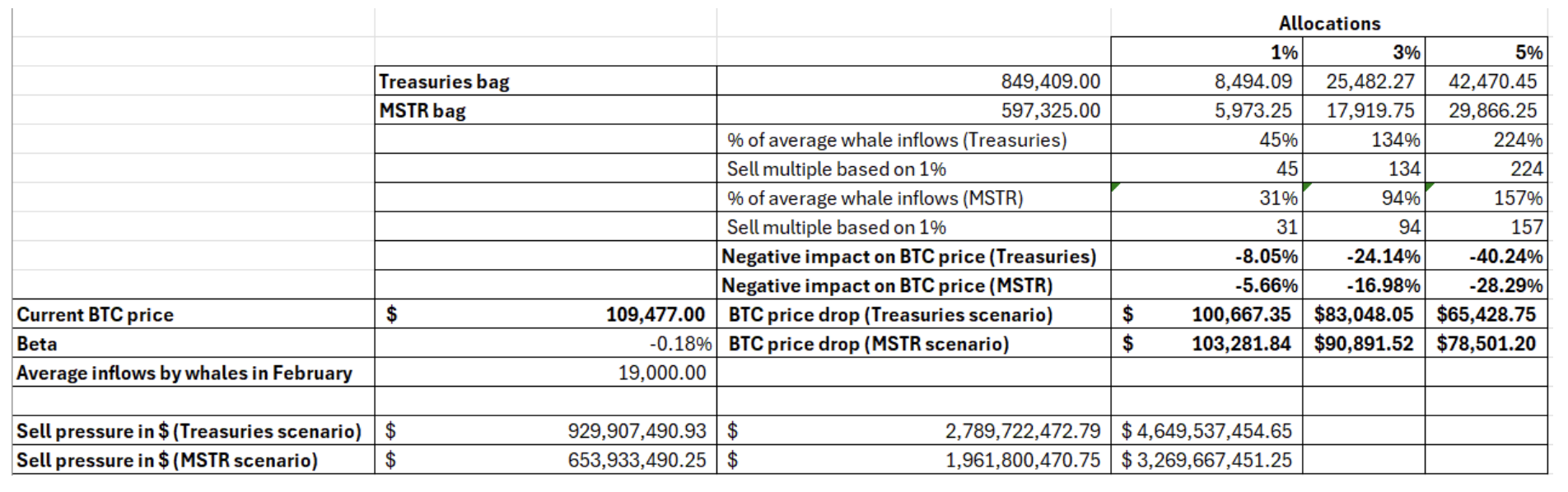

C’est dans ce contexte que se pose la question des trésoreries d’entreprises, qui détiennent aujourd’hui collectivement près de 850 000 bitcoins, soit environ 5 % de l’offre totale créée depuis l’origine. En cas de choc (faillite et nécessité de rembourser une dette ou simple stratégie de désendettement), la vente même partielle de ces réserves pourrait avoir un effet très significatif sur le marché.

À l’heure de l’analyse, le bitcoin s’échangeait autour de 109 000 dollars et les flux moyens entrants sur les plateformes centralisées étaient d’environ 19 000 bitcoins. En appliquant le bêta de -0,18 %, on peut estimer qu’une vente de seulement 190 bitcoins entraînerait une baisse de prix d’environ 0,18 %. À partir de là, plusieurs scénarios de stress ont été simulés : si les trésoreries venaient à vendre 1 %, 3 % ou 5 % de leurs réserves, cela représenterait des volumes compris entre 8 500 et 42 500 bitcoins. Pour Strategy seule, ces montants varieraient entre 6 000 et près de 30 000 bitcoins.

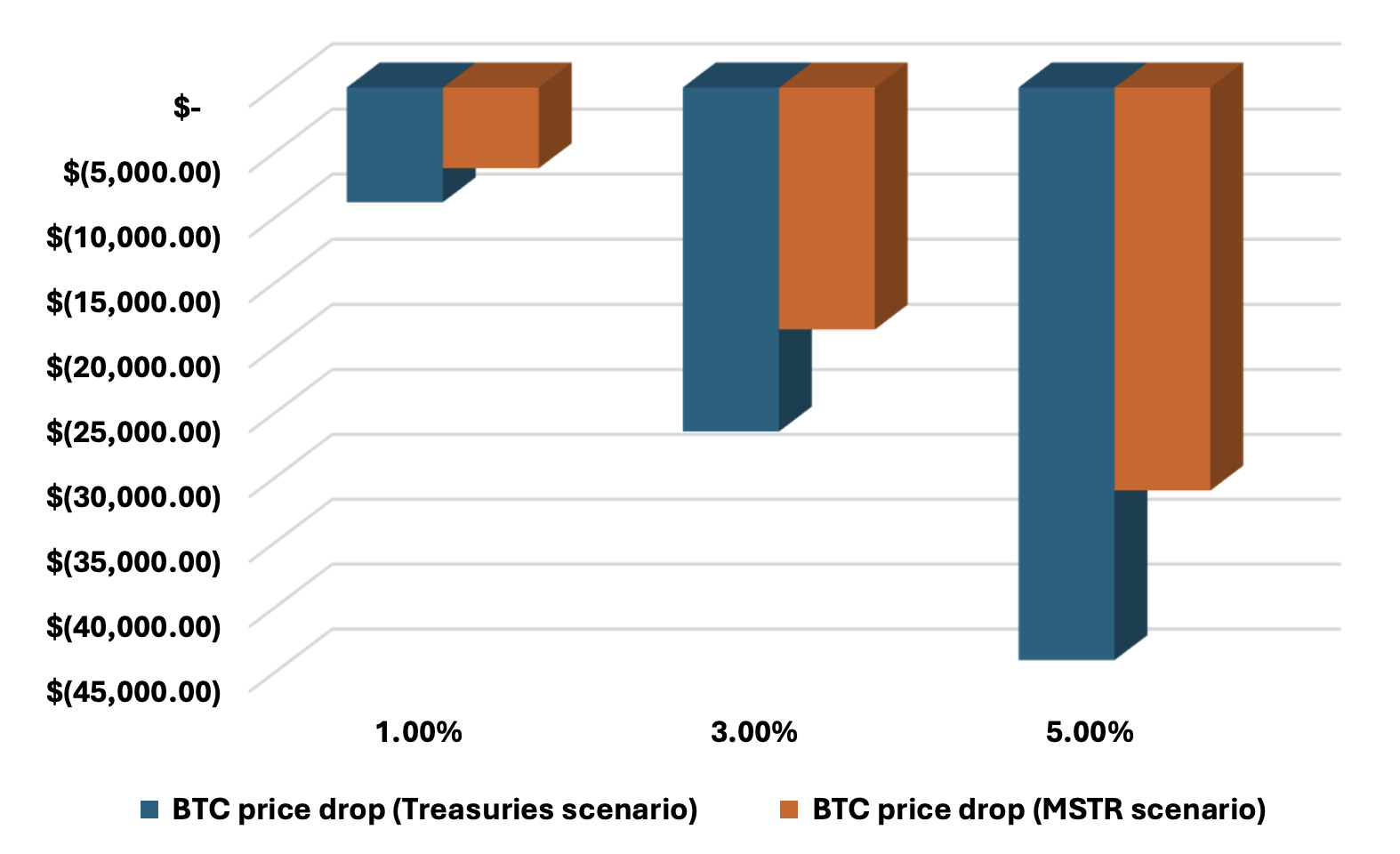

En transposant ces chiffres au modèle, les résultats sont parlants. Une liquidation de seulement 1 % des réserves des entreprises entraînerait une baisse potentielle de 8 %, soit environ 8 800 dollars en moins sur le prix du bitcoin. Dans le cas d’une vente plus importante, à hauteur de 5 %, la correction pourrait atteindre plus de 40 %, soit un effondrement de 44 000 dollars.

Pour Strategy seule, les impacts seraient proportionnellement moindres mais toujours significatifs, avec une baisse estimée de 28 % dans le scénario le plus extrême.

Ce type de modélisation n’est bien sûr pas une science exacte. Mais elle met en lumière plusieurs points essentiels. D’abord, les entreprises détentrices de bitcoins représentent désormais une force non négligeable sur le marché. Leur poids est appelé à croître si la tendance à l’accumulation continue. Ensuite, la rareté du bitcoin s’accentue avec le temps. De nombreux coins sont inactifs, voire perdus, et ceux réellement disponibles à la vente sont en baisse constante.

Enfin, cette raréfaction se traduit par une liquidité plus faible sur les plateformes d’échange : il y a moins d’acheteurs disponibles à chaque niveau de prix. En cas de vente soudaine d’un bloc important, les carnets d’ordres peuvent se vider rapidement, ce qui amplifie la chute du cours.

Pour résumer : les trésoreries bitcoinisées, bien qu’absentes des grandes conversations sur la régulation ou l’innovation, sont aujourd’hui devenues un facteur de risque systémique. Pas à cause de leur technologie ou de leur gouvernance, mais simplement parce qu’elles détiennent une part grandissante d’un actif de plus en plus rare.

L’avis de The Big Whale

Difficile aujourd’hui de mesurer avec précision l’impact réel que pourraient avoir les entreprises dites de “trésorerie bitcoin” sur le cours de l’actif. Mais un constat s’impose : la plupart de ces sociétés n’ont pas de modèle économique rentable. Elles ne génèrent pas de cash-flow récurrent et vivent essentiellement grâce à l’endettement ou à la création de nouvelles actions. Plus leur dette grimpe, plus le risque augmente. Et si les marchés se retournent, ces entreprises pourraient se retrouver contraintes de vendre une partie de leurs bitcoins pour rembourser leurs échéances, faute d’avoir les moyens de les couvrir autrement. Ce type de scénario ouvrirait la voie à des liquidations brutales.

Le cas de Strategy est emblématique. Tant que la volatilité reste forte, que l’effet de levier attire les spéculateurs et que certains investisseurs préfèrent acheter des actions MSTR plutôt que du bitcoin en direct, l’entreprise peut continuer d’accumuler des réserves et d’augmenter la quantité de BTC par action. Mais cette dynamique repose sur un équilibre fragile. Si le “jeu de gamma” s’interrompt (c’est-à-dire si les mouvements de prix cessent d’alimenter ce cercle vertueux), la situation pourrait basculer très vite. La valorisation pourrait s’effondrer, et avec elle la capacité à lever de nouveaux fonds.

Ces entreprises représentent donc un risque pour le marché. Un risque diffus, qui ne remet pas en cause les fondamentaux du protocole Bitcoin, mais qui peut provoquer des secousses importantes sur les prix. En cas de vente forcée, le choc serait absorbé par le marché à court ou moyen terme. Comme toujours avec Bitcoin, les épisodes de correction sont suivis de phases de redressement. La pression serait ponctuelle, mais pas structurelle.

Pour autant, il serait une erreur de rejeter l’apport des institutions. Leur arrivée dans l’écosystème est un passage obligé pour que le marché atteigne une maturité suffisante, gagne en profondeur, et continue de se légitimer. C’est d’ailleurs ce qu’explique Andre Dragosch, en charge de la recherches chez Bitwise : “L’adoption institutionnelle du Bitcoin est, à terme, inévitable. Il existe des incitations économiques croissantes à le faire : l’alourdissement des dettes publiques, la dévalorisation monétaire et, in fine, l’inflation qui érode la trésorerie des entreprises en monnaies fiduciaires comme le dollar ou l’euro. Convertir une partie de ces liquidités en Bitcoin est sans doute plus avantageux pour les actionnaires, comme en témoigne la valorisation boursière des sociétés cotées détenant du BTC. La voie vers une adoption massive et l’hyperbitcoinisation passera probablement par les institutions.”

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.