Toute personne ayant participé aux échanges sur un marché — qu'il s'agisse d'actions, d'actifs numériques, de matières premières ou de produits dérivés financiers — connaît ces entités qui agissent comme fournisseurs de liquidité. Les markets makers injectent les liquidités nécessaires pour optimiser le fonctionnement du marché à travers l'achat et la vente d'actifs.

Ils jouent un rôle crucial et facilitent les échanges. Cependant, leur unique objectif reste la maximisation du profit. Leurs interventions influencent les forces du marché et orientent les prix des actifs selon leurs intérêts, entraînant souvent des pertes significatives pour les participants ordinaires.

Cette analyse examine les aspects problématiques de leurs pratiques et opérations.

Fonctionnement des market makers

Les market makers fournissent de la liquidité sur les plateformes de négociation d'actifs. Dans l'univers des actifs numériques, ils opèrent à la fois sur les plateformes centralisées et décentralisées. Sur les plateformes centralisées, tous les ordres d'achat et de vente en attente sont consignés dans un carnet d'ordres.

Pour ajouter de la liquidité, les teneurs de marché placent des ordres limites au-dessus et en-dessous du prix actuel. Ils versent des frais à la plateforme, généralement plus avantageux que ceux imposés aux traders passant des ordres au marché.

La liquidité joue un rôle essentiel : elle permet aux traders d'échanger des actifs sans provoquer de fortes variations de prix. Une transaction survient quand un acheteur et un vendeur s'accordent sur un prix. Le « prix bid » représente le montant maximal qu'un acheteur est prêt à payer, tandis que le « prix ask » correspond au montant minimal qu'un vendeur accepte de recevoir.

L'écart entre ces deux prix, appelé « spread », influence directement les coûts de transaction. Plus le spread est large, plus les coûts augmentent et moins les participants sont nombreux. Sur les marchés peu liquides, le « slippage » survient — les prix d'exécution dévient des prix attendus faute de liquidité suffisante.

Les market makers réduisent ces spreads pour fluidifier les échanges. Leurs stratégies incluent le grid trading (Image 1), la market making delta-neutre, l'arbitrage entre plateformes, le market making sans couverture et le trading à deux jambes. En période de faible activité, ils peuvent orienter les prix dans la direction souhaitée.

Sur les échanges décentralisés (DEX), comme Uniswap, les market makers fournissent de la liquidité via des Automated Market Makers (AMM), lesquels utilisent des pools de liquidité plutôt que des carnets d'ordres traditionnels. Les utilisateurs négocient directement avec ces pools, tandis que les fournisseurs de liquidité reçoivent des frais de trading.

Les écarts de prix sont généralement plus élevés sur les DEX en raison d'une liquidité plus faible et d'une volatilité plus importante. Bien que la plupart des DEX utilisent des AMM, certaines plateformes ont choisi des systèmes de carnet d'ordres : Demex avec une solution on-chain et dYdX avec un système off-chain.

Business model des market makers

Les market makers utilisent trois modèles économiques principaux pour gérer leurs risques et acquérir des actifs : les frais fixes, les prêts avec option d'achat, et l'auto-gestion.

Modèle basé sur des frais fixes : Les market makers perçoivent des frais fixes en échange de la fourniture de liquidité et de la stabilisation des spreads bid-ask. Ces frais varient selon l'étendue du marché et les paires de tokens négociées. Les clients (les projets qui émettent des tokens) apportent une combinaison de tokens natifs et de stablecoins pour le trading. Pour garantir la sécurité, les market makers accèdent aux comptes via des clés API plutôt que par transferts directs, laissant la garde aux émetteurs. Bien que les émetteurs contrôlent les indicateurs de performance du marché, ils assument le risque en capital. Pour compenser les limitations des frais fixes, certains accords incluent des mécanismes de partage des bénéfices.

Modèle de prêt avec option d'achat : Dans ce modèle, les projets de tokens prêtent des actifs aux market makers et leur accordent des options d'achat. Cette approche encourage la fourniture de liquidité tout en transférant le risque aux market makers. Si ce système limite les pertes potentielles des émetteurs, il réduit aussi leurs gains possibles. Les contrats, d'une durée de six mois à trois ans, exigent une surveillance rigoureuse pour éviter les manipulations. Certains incluent des obligations de liquidité pour maintenir des prix stables.

Modèle auto-géré : Les émetteurs emploient directement la technologie de market makers moyennant des frais récurrents. Cette solution offre une autonomie complète sur les stratégies et la garde des actifs. Toutefois, elle requiert une expertise pointue en market making, et les émetteurs supportent l'intégralité des risques de trading.

Techniques de manipulation de marché

La manipulation du marché consiste en un ensemble de stratégies délibérées qui profitent à leurs exécutants, notamment aux market makers.

Voici les principales stratégies de manipulation utilisées :

- Front-running : Les market makers, ayant accès aux données du carnet d'ordres, peuvent voir les grands ordres d'achat ou de vente à venir. Disposant des ressources nécessaires, ils anticipent ces mouvements en poussant d'abord le prix dans la direction souhaitée. Par exemple, lorsqu'un grand ordre d'achat arrive, ils font monter le prix du token avant d'exécuter des ventes plus importantes, maximisant ainsi leurs profits après l'exécution de l'ordre initial.

- Chasse aux stop-loss : Les teneurs poussent stratégiquement les prix sous les niveaux de support clés, déclenchant une cascade de liquidations de positions longues. Ils prennent ensuite position à des prix plus bas. Ils peuvent aussi créer de faux breakouts pour forcer la liquidation des positions courtes.

- Manipulation des spreads : Sur les marchés volatils, les teneurs de marché peuvent réduire la liquidité pour optimiser leur gestion d'inventaire tout en élargissant le spread bid-ask, augmentant ainsi les coûts de trading. À l'inverse, ils resserrent parfois les spreads sur les marchés stables pour stimuler le volume et collecter davantage de frais.

- Spoofing : Les teneurs placent d'importants ordres fictifs sans intention de les exécuter. Ces ordres créent une fausse impression de demande ou d'offre, influençant les autres traders. Une fois le mouvement de prix souhaité obtenu, ils annulent ces ordres.

- Wash trading : Les teneurs gonflent artificiellement les volumes en effectuant des transactions entre leurs propres comptes, créant l'illusion d'un fort intérêt pour attirer de nouveaux traders.

- Systèmes de pump and dump : Les teneurs gonflent artificiellement le prix d'un actif par des achats coordonnés ou la diffusion de fausses informations. Une fois le prix suffisamment élevé, ils liquident leurs positions, provoquant l'effondrement des cours.

Manipulation des prix sur les plateformes de trading décentralisées (DEXs)

La manipulation des prix sur les plateformes de trading décentralisées (DEXs) survient quand des fournisseurs de liquidité (LPs) malveillants exploitent les market makers automatisés (AMMs) pour manipuler les prix des tokens. Sur les DEXs, où les transactions s'effectuent entre utilisateurs et pools de liquidité, les attaquants peuvent devenir teneurs de marché et employer diverses tactiques.

L'une d'elles consiste à fournir une liquidité unilatérale en n'ajoutant qu'un seul token au pool, ce qui augmente son offre et réduit sa valeur relative. Les LPs peuvent également effectuer un « rug pull » en vidant la liquidité des pools, principalement en retirant des actifs établis comme BTC ou les stablecoins.

La manipulation des oracles constitue une autre stratégie répandue. Les attaquants ciblent les plateformes à faible liquidité pour créer des prix artificiels et tromper les oracles des DEXs, forçant ainsi les pools à se rééquilibrer à des taux manipulés. L'attaque de Mango Markets en 2022 illustre ce type de manipulation, ayant causé une perte de 100 millions de dollars sur le token MNGO.

Les bots et algorithmes de trading participent également à ces manipulations en repérant et en devançant les transactions en attente, provoquant ainsi une inflation artificielle des prix ou des exécutions désavantageuses. Par ailleurs, le wash trading s'effectue via plusieurs portefeuilles contrôlés par un même LP, générant un volume fictif pour induire les autres traders en erreur.

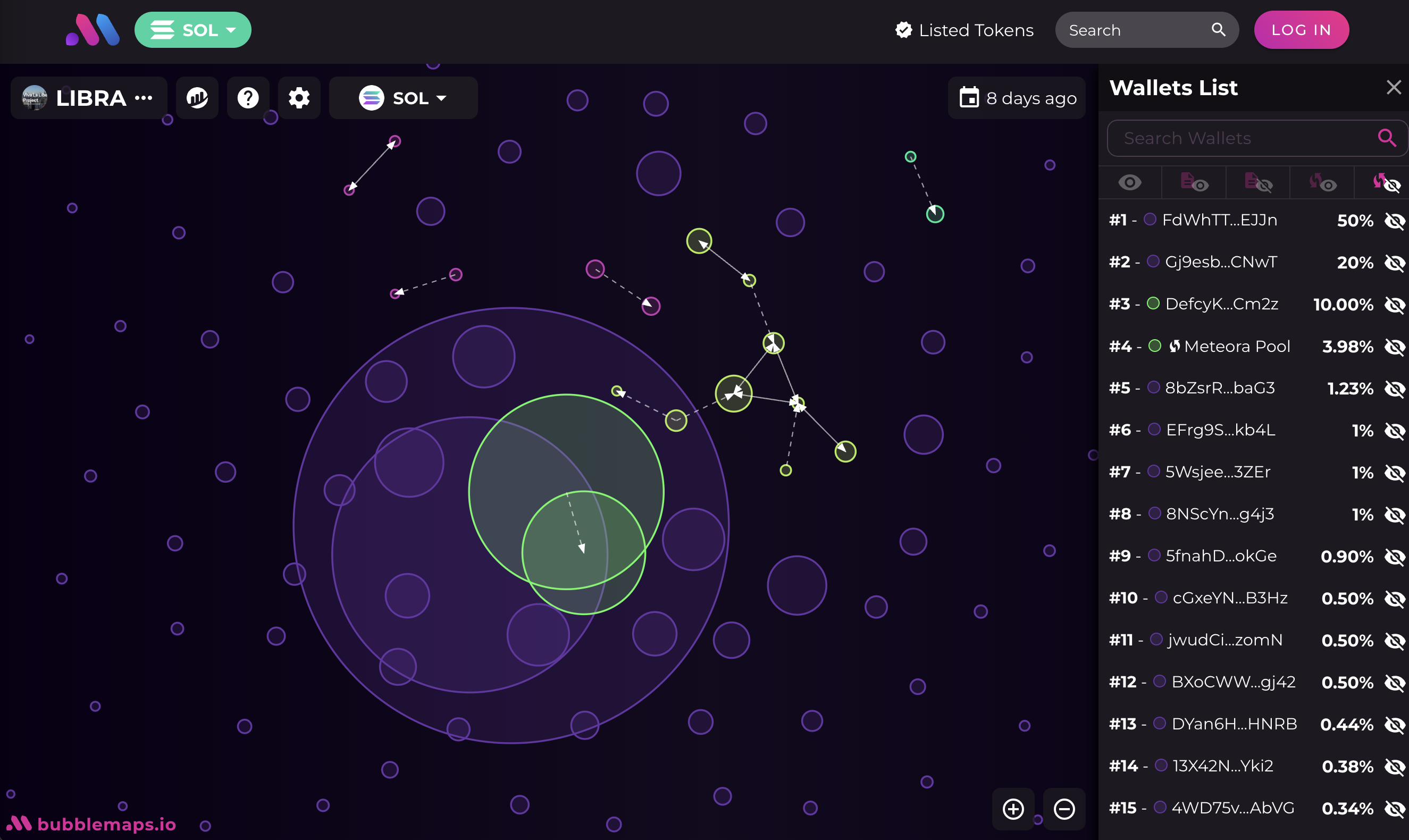

Le rôle de Meteora dans la manipulation du token LIBRA

L’affaire du token LIBRA a mis en lumière les dérives de la finance décentralisée, où des plateformes censées garantir la transparence du marché se transforment parfois en outils de manipulation pour des initiés. Meteora AMM, loin d’être un simple intermédiaire neutre, a joué un rôle actif dans la gestion des pools de liquidité du LIBRA, permettant aux organisateurs du projet de se retirer avec des millions de dollars avant que le marché ne s’effondre, laissant les investisseurs particuliers piégés avec des tokens sans valeur.

Contrairement aux plateformes traditionnelles où la liquidité est souvent gérée par des acteurs indépendants, Meteora ne se contentait pas de fournir une infrastructure passive. Son rôle dans l’affaire LIBRA réside dans son contrôle direct sur la gestion des pools de liquidité. Grâce à son modèle d’automated market maker (AMM), Meteora ne se contentait pas de stocker des fonds déposés par les utilisateurs, mais redistribuait activement la liquidité à travers ses propres algorithmes. Cette capacité lui donnait un pouvoir d’influence sur l’évolution des prix du token LIBRA, un avantage qui a été exploité par les initiés pour organiser un pump-and-dump massif.

Dès le lancement du LIBRA, Meteora a facilité une structure de liquidité asymétrique, permettant aux organisateurs du projet de vendre massivement leurs tokens à des prix artificiellement élevés. Normalement, un pool de liquidité doit être équilibré entre deux actifs pour garantir une certaine stabilité des prix. Mais grâce aux mécanismes mis en place par Meteora, les initiés ont pu injecter une grande quantité de LIBRA tout en retirant simultanément les autres actifs du pool, notamment des stablecoins comme l’USDC et du Solana (SOL). Ce processus a artificiellement maintenu le prix du LIBRA à un niveau élevé, attirant un afflux d’acheteurs convaincus que la hausse était légitime.

Parallèlement, le rôle de Meteora dans ce système frauduleux s’est renforcé avec l’intervention de Kelsier Ventures, un fonds dirigé par Hayden Davis, qui a directement contribué à la connexion entre Meteora et le projet LIBRA. Cette collaboration a permis aux organisateurs du scandale de bénéficier d’un accès privilégié à l’infrastructure de liquidité, leur offrant un contrôle accru sur l’évolution du marché. Avec l’appui de Kelsier Ventures, un petit cercle d’initiés a pu profiter d’un accès exclusif aux mécanismes de liquidité, leur permettant de se retirer du marché avec des profits considérables avant que le public ne réalise l’effondrement imminent du token.

L’influence de Meteora dans cette affaire ne s’est pas arrêtée là. Plusieurs investisseurs et analystes ont soulevé des accusations de favoritisme, affirmant que la plateforme avait délibérément structuré son système de liquidité de manière à ce que seuls les initiés et certains influenceurs puissent profiter des hausses artificielles de prix. En manipulant les pools de liquidité et en facilitant l’accumulation de LIBRA par quelques acteurs, Meteora a contribué à renforcer l’illusion d’une demande massive pour le token, incitant davantage d’investisseurs particuliers à entrer sur le marché juste avant l’effondrement.

Face aux révélations, Ben Chow, co-fondateur de Meteora, a tenté de minimiser l’implication de sa plateforme en niant toute participation à des pratiques frauduleuses. Il a cependant reconnu avoir mis en relation Hayden Davis avec plusieurs projets douteux, dont LIBRA, ce qui a alimenté les soupçons quant à son degré de connaissance des événements avant le crash. La pression exercée par la communauté DeFi et par des investisseurs lésés l’a finalement poussé à démissionner, bien que la responsabilité légale de Meteora dans cette affaire reste floue.

Si Meteora n’a pas directement orchestré le rug pull, son rôle dans la gestion active de la liquidité du LIBRA et ses liens avec les organisateurs du projet en font un acteur clé de cette manipulation.

Autres cas

👉 Manipulation du FTT

Une autre forme de wash trading est apparue après l'effondrement de FTX. En décembre 2022, la Securities and Exchange Commission (SEC) américaine a inculpé des personnalités clés d'Alameda Research et de FTX pour avoir participé à des pratiques manipulatrices visant à gonfler artificiellement le prix du jeton FTT de FTX. Selon la SEC, cela a été réalisé en achetant de grandes quantités de FTT sur le marché libre pour créer une illusion de demande et de stabilité des prix.

👉 Accusations concernant Wintermute

Le market maker Wintermute fait l'objet d'accusations graves dans un recours collectif pour sa participation présumée à un système frauduleux avec l'ancien PDG de Celsius, Alex Mashinsky. Les plaignants affirment que Wintermute a pratiqué du "wash trading" et d'autres manipulations pour gonfler artificiellement la valeur et le volume des échanges du jeton CEL de Celsius entre mars 2021 et l'effondrement de la plateforme en juin 2022. Ces manœuvres auraient trompé les investisseurs en créant l'illusion d'un jeton CEL plus précieux et liquide qu'il ne l'était, contribuant ainsi à la chute de Celsius.

Malgré le démenti de Wintermute concernant toute pratique commerciale inappropriée, l'affaire met en lumière l'impact potentiellement néfaste de ses activités sur les conditions du marché. Bien que l'entreprise n'ait pas été directement impliquée dans des systèmes Ponzi ou des fraudes financières classiques, elle reste sous surveillance étroite pour ses pratiques commerciales douteuses. Les nombreux incidents de piratage et les escroqueries par usurpation d'identité dont elle a été victime ont également terni sa réputation dans l'écosystème crypto. Ces controverses soulèvent des questions sérieuses sur l'intégrité des opérations de Wintermute et son rôle dans la manipulation du marché des actifs numériques. L'affaire suit actuellement son cours juridique.

👉 Participation présumée de DWF Labs dans des systèmes pump and dump

Le market maker DWF Labs a été accusé de participer à des systèmes de pump and dump et de manipulation de marché sur Binance. Selon un ancien initié de Binance, l'équipe d'enquête de l'exchange aurait découvert 300 millions de dollars de wash trading lié à l'entreprise. Ces activités, qui auraient violé les conditions d'utilisation de Binance, impliquaient notamment la manipulation du prix du token YGG. DWF Labs a catégoriquement rejeté ces allégations, les qualifiant de FUD (peur, incertitude et doute) orchestré par ses concurrents. Ces accusations s'inscrivent dans un contexte d'examen approfondi des teneurs de marché crypto, alors que d'autres acteurs comme Wintermute et GSR sont également sous surveillance pour leurs pratiques commerciales jugées contraires à l'éthique.

👉 Implication de Jump Trading dans l'effondrement de Terra Luna et UST

Jump Trading a fait l'objet d'un recours collectif pour manipulation présumée du prix du stablecoin UST de Terra en 2021. Selon les plaignants, Jump, en connivence avec Terraform Labs (TFL) et son PDG Do Kwon, aurait secrètement acheté plus de 62 millions de jetons UST pour maintenir artificiellement son ancrage à 1$, induisant ainsi les investisseurs en erreur sur sa valeur réelle et ses risques. En contrepartie, Jump aurait obtenu des jetons LUNA à prix fortement réduit, ce qui lui aurait permis d'empocher plus de 1,28 milliard de dollars avant l'effondrement de Terra en mai 2022.

Conclusion

Le market making est essentiel pour créer des conditions de trading optimales sur tout marché. Une liquidité suffisante permet aux traders d'exécuter leurs ordres instantanément. Les teneurs de marché qui opèrent de manière éthique et transparente ont un effet bénéfique sur les actifs négociés : ils augmentent les volumes d'échange, réduisent la volatilité et les coûts de transaction, favorisant ainsi une appréciation naturelle des prix et attirant davantage d'investisseurs.

Toutefois, l'attrait de profits considérables pousse souvent les teneurs de marché, les AMM et les sociétés de trading à abandonner leurs pratiques légitimes au profit de manipulations de marché. Le récent scandale du système pump and dump de LIBRA illustre parfaitement ces dérives, révélant le comportement frauduleux des teneurs de marché automatisés et des initiés utilisant des bots de sniping.

Les grandes sociétés de market making comme Wintermute, DWF Labs et Jump Trading ont été mêlées à de nombreuses activités douteuses ces dernières années. Cette situation soulève des questions cruciales sur leur rôle dans le développement d'un écosystème crypto sain et pérenne. Si la recherche du profit est légitime pour toute entreprise, une limite claire doit être établie entre l'optimisation des gains et le maintien de conditions de trading équitables pour tous. La protection des investisseurs particuliers, qui n'ont pas accès aux informations privilégiées, est indispensable au développement durable de l'écosystème des actifs numériques.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.