Pendle vs Spectra : le match des protocoles de rendements décuplés

Spectra et Pendle sont deux approches innovantes pour la gestion du rendement en DeFi. L’une privilégie une infrastructure ouverte et sans permission, l’autre un cadre optimisé et contrôlé.

Alors que la finance décentralisée (DeFi) continue de se développer, la gestion du rendement est devenue l'une de ses frontières les plus transformatrices. Deux protocoles - Spectra et Pendle - sont pionniers dans différentes approches pour transformer la façon dont les utilisateurs interagissent avec les actifs générateurs de rendement.

Les deux protocoles divisent les jetons générateurs de rendement en Jetons Principaux (PT) et Jetons de Rendement (YT), reflétant dans la DeFi des concepts de finance traditionnelle comme le démembrement d'obligations et les swaps de taux. Cette séparation crée des options distinctes pour différents besoins d'utilisateurs.

- Les PT (Principal Tokens) permettent d'obtenir un taux fixe sur un certain actif. (ex : 4 % de rendement annuel sur stETH, prenant ainsi le pari que le rendement sous-jacent descendra en dessous du taux fixe PT actuel)

- Les YT (Yield Tokens) permettent d'obtenir le droit de percevoir le rendement dudit actif (prenant ainsi le pari que le taux sous-jacent dépassera le taux PT actuel)

- Les LP (fournisseurs de liquidité) : ils sont exposés aux deux, gagnent des frais de trading et des incitations en PENDLE ou SPECTRA

Comme les PT et les YT sont liés, (les YT achètent le droit d'obtenir le rendement sous-jacent) l'achat de YT fait monter le prix des PT, et vice versa.

En pratique, cela signifie que les PT sont une bonne option pour les investisseurs recherchant des rendements fixes comme le verrouillage d'un rendement annuel de 4 % sur stETH, tandis que les YT permettent de spéculer sur les mouvements de rendement comme l'augmentation des récompenses de staking stETH et étant dans ce cas en moyenne supérieure à 4 % (les YT ne font des profits que si le taux sous-jacent pendant la période de détention est supérieur au taux PT).

Dans le cas des airdrops, l'achat de YT permet virtuellement d'acheter des points. Vous spéculez alors sur le fait que l'airdrop vous rapportera plus que ce que paie le PT.

Les PT et les YT fonctionnent comme des obligations, dans le sens où ils présentent tous deux une date d'échéance à laquelle ils expirent.

Bien que les deux protocoles partagent ce cadre de base, ils adoptent des approches différentes pour le mettre en œuvre. Cette analyse vise à découvrir leurs stratégies uniques, leurs forces et leurs différences tout en mettant en lumière leur importance plus large pour l'écosystème DeFi.

Introduction

Pendle

Pendle est un protocole DeFi qui permet aux utilisateurs de gérer leurs actifs générateurs de rendement. Le protocole établit un marché liquide pour négocier le rendement de manière indépendante en le tokenisant grâce à un processus unique qui divise les composants principaux (PT) et de rendement (YT).

Pendle permet aux utilisateurs de spéculer sur les variations de rendement, de verrouiller des rendements fixes et même de gagner plus de rendement en soutenant une grande variété de jetons générateurs de rendement.

Le protocole pose les bases de stratégies de rendement avancées en apportant au monde décentralisé la sophistication du marché des dérivés de taux d'intérêt, un secteur d'une valeur d'environ 600 billions de dollars, grâce à sa conception et son approche axée sur l'accessibilité.

>> Lire notre analyse fondamentale de Pendle

Spectra

Spectra est un protocole DeFi axé sur les jetons ERC-4626, la norme pour les actifs porteurs d'intérêts. Le protocole permet la création de pools pour ces jetons, facilitant le trading de rendement et les instruments à taux d'intérêt fixe grâce à ses dérivés de rendement : les Principal Tokens (PT) et les Yied Tokens (YT).

Les utilisateurs peuvent basculer entre des taux d'intérêt fixes et variables, gérer leur exposition APY et participer à la fourniture de liquidités. Grâce à sa conception sans permission, Spectra crée des opportunités pour les fournisseurs de liquidités, les utilisateurs finaux et les communautés de projets.

Il est important de mentionner qu'historiquement, le concept des PT et YT a été conçu et créé par Spectra, bien que Pendle l'ait adopté et ait connu un plus grand succès avec.

Approche de la tokenisation du rendement

L'approche SY (Standardized Yield) de Pendle

.png)

Pendle utilise un processus en deux étapes pour gérer les jetons générateurs de rendement. La première est la standardisation du jeton, qui est un processus qui convertit divers jetons générateurs de rendement (comme stETH ou cDAI) dans un format standardisé en utilisant leur couche SY (Standardized Yield).

Cela crée un cadre commun pour différents types de jetons. La deuxième étape est la division des jetons où les jetons standardisés sont ensuite divisés en Jetons Principaux (PT) qui représentent le montant du dépôt initial et en Jetons de Rendement (YT) qui représentent les intérêts gagnés.

Ce processus de standardisation se produit automatiquement lorsque les utilisateurs déposent leurs jetons, permettant à Pendle de travailler avec des jetons générateurs de rendement de différents protocoles.

L'approche ERC-4626 de Spectra

.png)

Spectra travaille avec des jetons ERC-4626, qui sont des actifs porteurs d'intérêts standard utilisés par des protocoles comme Aave et Morpho. Lorsque les utilisateurs déposent dans ces protocoles, ils reçoivent des jetons comme aDAI qui représentent à la fois leur dépôt et leurs droits de rendement.

Le protocole divise ces jetons en deux composants qui sont les Jetons Principaux (PT) pour les rendements à taux fixe et les Jetons de Rendement (YT) pour le rendement variable. L'utilisation de la norme ERC-4626 permet la création directe de pools et les échanges de taux.

Qu'est-ce qui les rend uniques ?

L'AMM V2 de Pendle

L'AMM V2 de Pendle est spécifiquement conçu pour les actifs générateurs de rendement, se concentrant sur les Principal Tokens (PT) et les Yield Tokens (YT). Le système présente trois caractéristiques techniques clés :

- Tarification PT dynamique : L'AMM ajuste automatiquement sa courbe de prix pour correspondre à l'appréciation naturelle de la valeur des PT vers l'échéance, éliminant ainsi la perte impermanente à l'échéance.

- Liquidité concentrée : Une conception de pool unique permet aux utilisateurs de négocier à la fois les Jetons Principaux et les Jetons de Rendement en utilisant la même liquidité, plutôt que de nécessiter des pools séparés pour chaque type. Cette approche simplifie le trading et utilise plus efficacement les fonds disponibles

- Courbes de liquidité adaptables : Le système concentre la liquidité dans des fourchettes de rendement spécifiques aux actifs. Par exemple, supposons que la fourchette de rendement attendue pour stETH soit de 0,5-7%, l'AMM concentre la liquidité dans cette fourchette pour une meilleure exécution des transactions.

Le protocole inclut un Carnet d'Ordres pour les ordres limites pair-à-pair, complété par un bot d'arbitrage qui maintient la cohérence des prix entre le Carnet d'Ordres et l'AMM.

Les pools sans permission de Spectra

La caractéristique la plus distinctive de Spectra réside dans son approche radicalement ouverte de la création de pools. Contrairement à Pendle, qui adopte une approche centralisée pour les listings, Spectra permet à quiconque de créer des pools pour tout jeton porteur d'intérêts compatible ERC-4626.

Le protocole fonctionne comme un AMM agnostique, s'appuyant initialement sur l'infrastructure de pool Curve pour alimenter des échanges de protocole efficaces. Bien que le modèle de pool actuel ait une date d'expiration, Spectra prévoit d'introduire un modèle MetaVault (plus de détails plus tard) qui automatise les renouvellements de liquidité, résolvant ainsi le défi de la fourniture de liquidité non passive.

Performance du protocole et création de valeur

Pendle

.png)

Performance du protocole Pendle

Le protocole V2 de Pendle a démontré une croissance substantielle à l'approche de 2025. En seulement un an, sa TVL est passée d'environ 500 millions à plus de 5 milliards de dollars en Valeur Totale Verrouillée (TVL).

Il enregistre actuellement plus de 500 millions de dollars de volume sur 7 jours à travers sept chaînes, selon les données de DeFiLlama. Cette croissance a été largement portée par les traders et les yield farmers utilisant le protocole pour l'exposition aux points pour des airdrops potentiels, comme Ethena. Cette approche montre le rôle de Pendle dans l'amorçage de la liquidité pour les écosystèmes émergents, un exemple récent est le Marché Berachain qui a été lancé le 8 janvier, qui a récemment dépassé 500 millions de dollars en TVL représentant environ 10% de la TVL totale actuelle de Pendle.

La croissance du protocole a été davantage soulignée avec un lancement rapporté d'environ 200 pools à travers diverses échéances et actifs en 2024. À l'heure actuelle, la valorisation totalement diluée (FDV) de Pendle s'élève à environ 900 millions de dollars, avec des frais cumulés générés par le protocole atteignant 27 millions de dollars.

Création de valeur de Pendle

Pendle met en œuvre un modèle clair de distribution de la valeur où les revenus du protocole sont alloués comme suit : 80% vont aux détenteurs de vePENDLE (qui est une représentation d'un Pendle verrouillé, jusqu'à 4 ans), 10% vont à la trésorerie du protocole, 10% soutiennent les opérations du protocole. La conception économique du protocole est centrée sur vePENDLE, qui sert deux objectifs :

1- Agit comme un puits à jetons, ce qui signifie que la détention de vePENDLE réduit l'offre de PENDLE

2 - Fournit des droits de gouvernance et économiques à travers :

- Diriger les incitations PENDLE vers les pools (et être payé pour le faire)

- Gagner 80% des frais d'échange des pools votés

- Booster les récompenses LP jusqu'à 250%

L'équipe de Pendle maintient une flexibilité dans l'optimisation des performances du protocole à travers des ajustements progressifs des frais YT, des répartitions dynamiques des frais entre les LP et vePENDLE, la mise en œuvre stratégique de changements au niveau du protocole avec le prochain lancement de Boros (plus de détails plus tard).

Spectra

.png)

Performance du protocole Spectra

Spectra, précédemment connu sous le nom d'APWINE, a récemment connu une augmentation significative de la Valeur Totale Verrouillée (TVL), passant de 21 millions à 240 millions de dollars entre décembre 2024 et janvier 2025—une multiplication par plus de dix en deux mois, selon les données de DeFiLlama.

Le protocole s'est également concentré sur l'intégration continue avec plus de chaînes pour l'expansion de la liquidité, mise en évidence par sa plus récente intégration avec la chaîne Sonic, où il a atteint le classement des 10 meilleures TVL en trois jours après son lancement sur la chaîne.

La stratégie de Spectra s'articule autour de l'exploitation de son approche sans permission pour attirer des capitaux en créant des marchés de rendement et des opportunités qui n'existaient pas sur Pendle, comme la tokenisation du rendement des Vaults Morpho, ou du module de sécurité $GHO d'AAVE, ou même le $USR en croissance rapide de Resolve Labs.

Par exemple, Spectra s'est déployé sur Base et a capturé une part de marché importante avant même que Pendle ne s'y déploie. Certains des marchés les plus utilisés de Spectra ont ensuite été mis en œuvre sur Pendle.

La valorisation totalement diluée (FDV) de Spectra est actuellement de 35,2 millions de dollars.

Création de valeur de Spectra

Suite à la migration en cours de Spectra des jetons APW et veAPW vers les jetons SPECTRA et veSPECTRA sur le réseau Base, le modèle économique du protocole est centré sur les jetons SPECTRA et veSPECTRA, avec une capture de valeur à travers de multiples flux.

Les détenteurs de SPECTRA peuvent participer à la gouvernance, staker leurs jetons pour créer des verrous veSPECTRA, et gagner diverses incitations.

veSPECTRA, créé en verrouillant SPECTRA, offre des avantages améliorés incluant une part des gains du protocole (3% du rendement des jetons de rendement et 80% des revenus du protocole), des émissions du protocole, et des droits de vote sur les propositions de gouvernance.

Le modèle de verrouillage ve(3,3) met en œuvre un mécanisme de verrouillage de 4 ans afin d'encourager l'engagement à long terme. De plus, les détenteurs de veSPECTRA peuvent gagner des incitations tierces en dirigeant les émissions SPECTRA vers des pools spécifiques.

Stratégie et roadmap

Pendle

Pendle a défini une stratégie et une feuille de route ambitieuses et prospectives pour 2025, s'appuyant sur le succès de son protocole V2. Voici une décomposition de la stratégie et de la feuille de route de Pendle pour l'année à venir :

Citadelles : Expansion des rendements fixes PT

Pendle prévoit d'étendre agressivement la portée de ses Jetons Principaux (PT) à travers le développement des 'Citadelles', qui sont des routes de distribution conçues pour apporter des rendements fixes à de nouveaux utilisateurs et écosystèmes. Ces Citadelles se concentreront sur trois domaines clés :

- Écosystèmes non-EVM : Pendle étendra les PT aux chaînes non-EVM comme Solana et TON, permettant aux utilisateurs de ces écosystèmes d'accéder à des rendements fixes.

- Intégration TradFi : Pendle développe une plateforme KYC pour offrir des rendements fixes aux institutions de finance traditionnelle (TradFi). Cela inclut une collaboration avec Ethena pour fournir des capacités de rendement fixe pour iUSDE, répondant aux institutions réglementées.

Boros : Trading de rendement avec effet de levier

Boros de Pendle (précédemment connu sous le nom de Pendle V3) est destiné à être un ajout révolutionnaire à sa suite de produits, offrant une solution 0-à-1 pour le trading de rendement avec effet de levier. Contrairement à V2, qui se concentre sur les rendements on-chain, Boros supportera tout type de rendement, y compris les rendements DeFi, CeFi, et même TradFi.

Boros ciblera initialement le trading de taux de financement. Les protocoles comme Ethena pourront couvrir leur exposition au taux de financement, convertissant des flux de rendement flottants imprévisibles en flux de rendement à taux de financement fixe. Boros est prévu pour un lancement en douceur en avril 2025, avec des audits déjà en cours pour assurer la sécurité et la fiabilité.

Extension V2 et croissance de l'écosystème

Pendle travaille activement à étendre la fonctionnalité des Jetons Principaux (PT) au sein de l'écosystème DeFi. Une initiative clé inclut la possibilité d'utiliser les PT comme garantie dans les protocoles de prêt.

De plus, Pendle s'éloigne de sa stratégie basée sur les narratifs de 2024, qui se concentrait sur des projets d'ancrage spécifiques comme le point restaking et BTCfi. En 2025, l'accent sera mis sur une croissance plus large de l'écosystème et des narratifs dirigés par les utilisateurs. La capacité de Pendle à aider les L1s et L2s à amorcer la liquidité a été un moteur de croissance clé dans son écosystème, avec l'exemple le plus récent étant la collaboration réussie avec Berachain.

Spectra

La stratégie de développement du protocole se concentre sur l'amélioration de son infrastructure de marché de rendement sans permission à travers plusieurs implémentations techniques clés.

À court terme, cela inclut le lancement des MetaVaults, prévu pour le Q1 2025, qui introduit des mécanismes automatisés de redéploiement des pools et de conversion d'accumulation YT.

Le système MetaVault permet aux curateurs tiers de configurer des marchés de rendement avec des paramètres spécifiques, résolvant les problèmes actuels de fragmentation de la liquidité.

Le protocole met en œuvre des tokenomics ve(3,3) avec redirection des revenus pour les votants, complétant son cadre existant de tokenisation de rendement sans permission.

Les améliorations techniques de l'AMM incluent des mises à niveau des pools et un nouveau système d'oracle pour permettre le listing sans permission des Jetons Principaux sur les marchés de prêt. La fonctionnalité du marché sera étendue grâce à l'ajout d'ordres limites.

Les développements techniques à moyen terme se concentrent sur l'expansion de la portée du protocole à travers l'intégration avec des plateformes de détail comme Morpho et Coinbase, aux côtés du déploiement à travers des réseaux blockchain supplémentaires.

La feuille de route inclut le développement de nouveaux dérivés de rendement, spécifiquement des instruments perpétuels qui suppriment les contraintes d'expiration, et des produits structurés.

La stratégie se concentre sur le développement itératif de composants qui sont compatibles avec les capacités DeFi actuelles tout en se positionnant pour les demandes futures du marché à travers la conception et la mise en œuvre de nouveaux instruments.

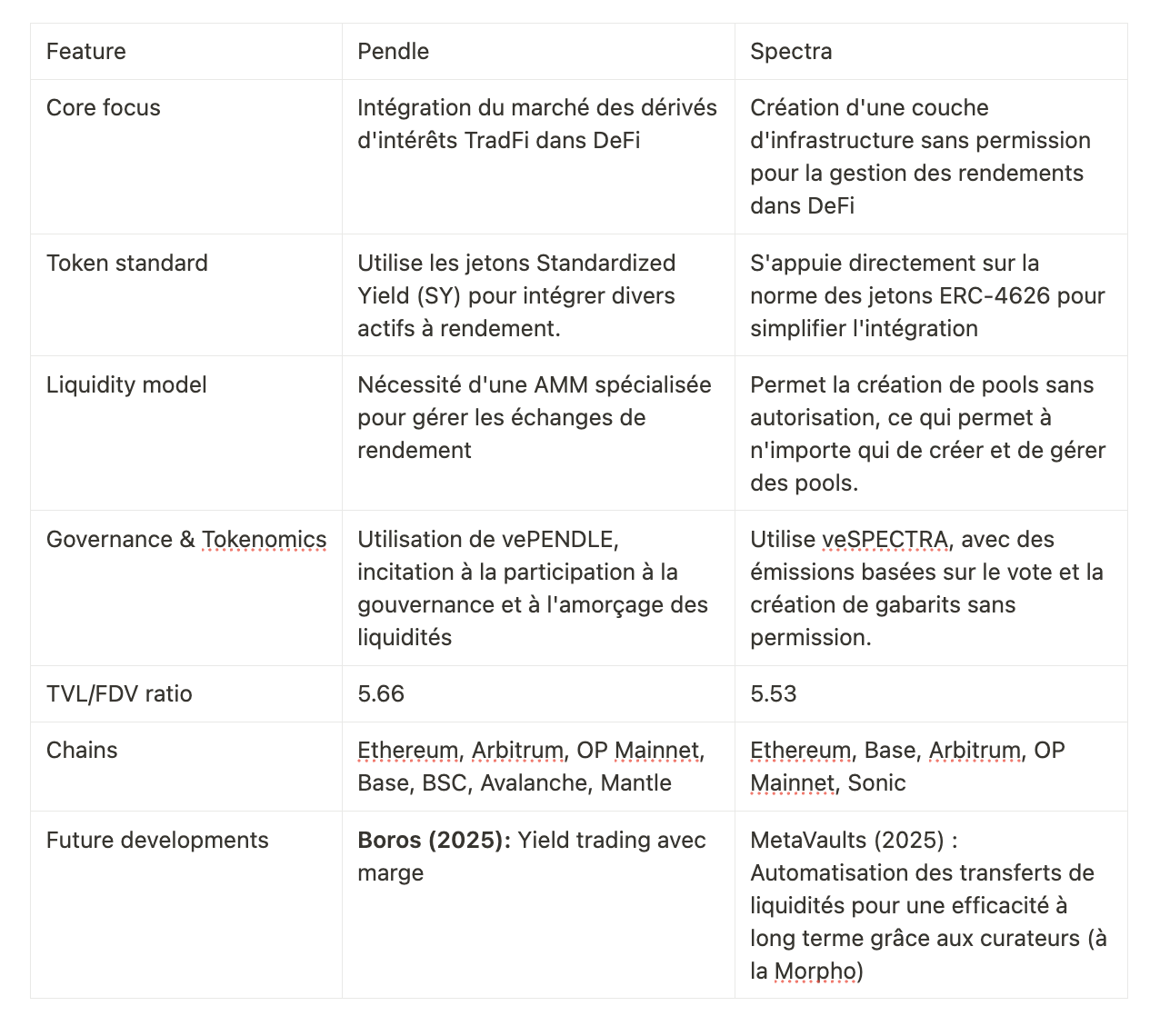

Spectra VS Pendle en un coup d'œil

Conclusion

En analysant les deux protocoles de manière critique, je pense que la tension clé réside dans leurs compromis fondamentaux.

L'environnement contrôlé de Pendle s'est avéré efficace jusqu'à présent, et utile pour concentrer la liquidité dans un nombre réduit de marchés, mais cette force même pourrait devenir sa faiblesse si l'innovation DeFi s'accélère au-delà de leur approche curatée (comparable à Morpho permettant à tout projet de créer son propre marché de prêt et d'emprunt, par opposition à l'approche monolithique d'AAVE)

Bien que la TVL élevée de Pendle, la génération de frais et l'adéquation au marché soient impressionnantes, il doit s'assurer de rester aussi agile que des concurrents comme Spectra.

Le modèle sans permission de Spectra est convaincant pour son alignement avec les valeurs fondamentales de la DeFi, mais leur dépendance aux AMM externes et la fragmentation potentielle de la liquidité posent de sérieux défis de mise à l'échelle. Bien que leur croissance rapide de la TVL ait été remarquable, la maintenir sans incitations de liquidité plus robustes ou une infrastructure native pourrait s'avérer difficile.

La vraie question n'est pas de savoir quel protocole est supérieur, mais si l'écosystème DeFi peut soutenir durablement les modèles des deux protocoles – une couche de rendement spécialisée de qualité institutionnelle aux côtés d'une infrastructure sans permission plus expérimentale. La réponse dépendra probablement de l'évolution des marchés de rendement et de la priorité accordée par la demande institutionnelle aux produits structurés par rapport à l'innovation sans permission.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.