Pourquoi les M&A peinent à décoller dans la crypto

Les fusions-acquisitions sont un moteur essentiel de structuration pour les industries en croissance. Dans la crypto, elles restent rares, mais leur montée en puissance pourrait transformer durablement le paysage.

Avec un marché estimé à 3 600 milliards de dollars, les fusions-acquisitions occupent une place centrale dans le fonctionnement de l’économie mondiale. Pour de nombreuses entreprises, racheter un acteur existant reste une stratégie plus rapide et moins coûteuse que de tout construire en interne : cela permet de croître, de capter des parts de marché ou encore de renforcer son positionnement.

Ces opérations sont souvent conçues de manière à créer de la valeur pour les deux parties. L’acheteur y voit un moyen d’élargir sa présence, d’accéder à de nouveaux marchés ou de mettre la main sur une technologie stratégique. Le vendeur, de son côté, peut répondre à des objectifs financiers, réaliser une belle sortie, anticiper un départ à la retraite, céder une partie du capital tout en restant actionnaire, ou bien vendre une majorité (51 % ou plus) tout en confiant la gestion à de nouveaux dirigeants, avec la possibilité de continuer à percevoir des dividendes.

Ces transactions peuvent impliquer des sociétés cotées comme non cotées, et sont particulièrement répandues dans le private equity, où les procédures sont souvent moins complexes que dans le monde coté.

Dans la crypto, les fusions-acquisitions existent aussi, mais elles restent d’une ampleur très inférieure à ce que l’on observe dans la finance traditionnelle. Pourtant, ces opérations jouent un rôle structurant dans le développement d’un secteur : elles permettent une meilleure allocation du capital et accélèrent la diffusion technologique.

L’écosystème des actifs numériques ne fait pas exception, même si de nombreux freins continuent d’entraver l’essor de ce type de transactions.

Les rouages des fusions-acquisitions dans la finance traditionnelle

Une opération de fusion-acquisition aboutit à un accord entre les deux parties, qu’il s’agisse d’un rachat ou d’une fusion à parts égales. Ce résultat final est le fruit d’un processus structuré, en plusieurs étapes :

- Identification et présélection : une entreprise intéressée par une opération de croissance externe identifie ses cibles potentielles avec l’appui de banques d’affaires, de cabinets spécialisés ou d’intermédiaires.

- Première due diligence : une fois la cible repérée, l’acheteur engage une première évaluation rapide pour juger de la pertinence de l’opération.

- Évaluation et structuration : le prix de l’entreprise cible est estimé via des multiples (P/E, EV/EBITDA, EV/Sales) ou des méthodes comme l’actualisation des flux de trésorerie (DCF), le modèle de Gordon Shapiro ou le CAPM.

- Lettre d’intention (LOI) : les deux parties s’accordent sur les grandes lignes de la transaction via une lettre d’intention non contraignante.

- Due diligence complète : l’acheteur mène une vérification approfondie, tandis que le vendeur vérifie la solidité financière et la réputation de l’acheteur.

- Accord final : les modalités définitives sont arrêtées et actées dans un contrat juridiquement contraignant, souvent sous la forme d’un Share Purchase Agreement.

- Financement : l’acquéreur sécurise les fonds nécessaires à la réalisation de l’opération, en cash ou en titres.

- Clôture : la transaction est finalisée et les synergies attendues peuvent commencer à être mises en œuvre.

Le secteur des M&A joue un rôle structurant dans la finance traditionnelle. Le volume de transactions reflète l’appétit des entreprises pour le risque, la disponibilité du financement et, plus largement, la confiance dans le cycle économique.

Après un pic en 2021 marqué par plus de 65 000 opérations à l’échelle mondiale — au moment où les économies redémarraient après le choc du Covid — le marché des fusions-acquisitions a nettement ralenti. En 2024, 36 000 transactions ont été recensées, mais leur taille moyenne a progressé, avec 600 milliards de dollars supplémentaires par rapport à 2023. En 2025, le nombre d’opérations de plus de 30 millions de dollars s’élève à 2 172, pour une valeur cumulée de 1 200 milliards de dollars.

Sur la dernière décennie, plusieurs grandes opérations se sont traduites par des effets positifs mesurés par des indicateurs clés comme l’évolution des parts de marché ou la performance boursière. Verizon a racheté les parts de Vodafone dans Verizon Wireless pour 130 milliards de dollars, ce qui a soutenu le titre pendant cinq ans. AB InBev est passé de 21 % à 31 % du marché mondial de la bière après l’acquisition de SABMiller en 2016 (107 milliards de dollars). AT&T a mis la main sur Time Warner en 2018 pour s’implanter dans le streaming, avec un gain boursier de 48,5 % l’année suivante.

Pourquoi les fusions-acquisitions comptent dans la crypto

Le marché des cryptomonnaies reste aujourd’hui fortement fragmenté. De nombreux projets opèrent dans des domaines variés : réserve de valeur, finance décentralisée (DeFi), échanges décentralisés (DEX), plateformes centralisées (CEX), intelligence artificielle, utilitaires, infrastructures décentralisées (DePIN), gaming ou encore NFT. Cette dispersion contribue à une fragmentation de la liquidité et à une allocation inefficiente du capital.

Environ 10 385 crypto-actifs sont actuellement actifs, hors memecoins. Parmi eux, près de 90 % sont associés à des protocoles ou projets qui cherchent à proposer une utilité spécifique. Les actifs de type réserve de valeur, incluant les stablecoins, représentent à eux seuls 70 % de la capitalisation totale du marché, laissant les 30 % restants se répartir sur les autres segments, qui concentrent pourtant la grande majorité des tokens. Cette asymétrie illustre une fragmentation importante.

Un regain des opérations de M&A permettrait de corriger cette dynamique en favorisant la consolidation. Si certaines banques crypto-friendly ou fintechs traditionnelles rachètent des acteurs Web3, c’est surtout d’un mouvement émanant des acteurs crypto eux-mêmes que dépend une meilleure structuration du secteur et une réallocation plus efficace du capital.

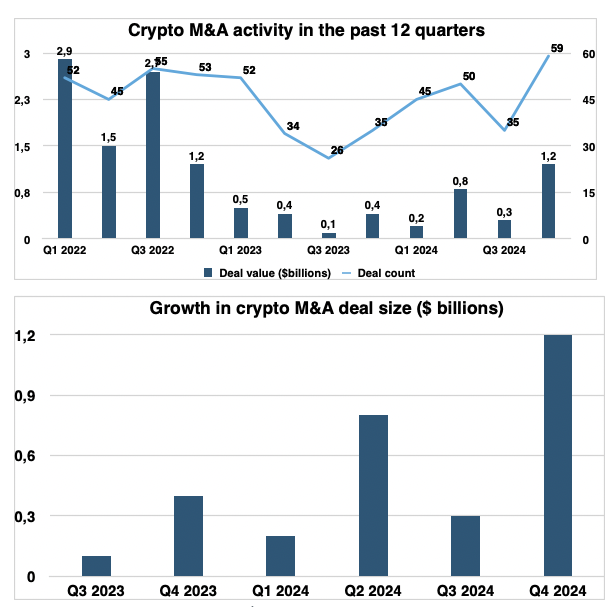

Depuis le troisième trimestre 2023, les opérations de M&A d’origine crypto ont fortement accéléré. Le taux de croissance annuel composé (CAGR) du nombre de transactions s’établit à 17,81 %, tandis que leur valeur cumulée est passée de 1,4 milliard à 2,5 milliards de dollars, soit une hausse de 78,5 %. Si l’on compare uniquement les tailles de deals entre le T3 2023 et le T4 2024, la progression atteint un facteur x11, équivalant à un CAGR de 640,04 %.

Ce regain intervient après une phase de repli initiée en 2022, marquée par un marché baissier et un contexte macroéconomique défavorable. En 2024, l’activité M&A a retrouvé des niveaux proches de ceux de la précédente phase haussière, atteignant un sommet de deux ans. Le retour de capitaux en provenance des grandes plateformes de trading et de nombreux fonds de capital-risque explique en grande partie cette dynamique.

Depuis sa création, l’industrie crypto a attiré environ 130 milliards de dollars d’investissement à risque, ce qui a contribué à faire émerger un écosystème estimé à 3 700 milliards de dollars à son pic en décembre 2024, soit un multiple de valorisation de 28,46. En excluant le Bitcoin et les stablecoins, ce ratio tombe à 10,83.

Les cas d’école issus de la finance traditionnelle montrent que les fusions-acquisitions peuvent accélérer la consolidation tout en générant des avantages opérationnels pour les deux parties. À titre de comparaison, les marchés actions traditionnels ont vu en 2024 un afflux de capitaux de 3 600 milliards de dollars, pour une valorisation générée de 9 770 milliards, soit un multiple de 2,71 — bien inférieur aux ratios observés dans la crypto.

L’utilité des M&A dans l’écosystème crypto est donc claire. Au-delà des effets de levier sur la valorisation, ces opérations permettent à ceux qui injectent du capital de rationaliser leurs coûts, d’élargir leur présence sur de nouveaux marchés, de capter des technologies innovantes et de renforcer leur positionnement. De leur côté, les cibles bénéficient d’un adossement stratégique.

Plus largement, une consolidation accrue du secteur via les M&A contribuerait à structurer le marché, en réduisant le nombre d’acteurs tout en renforçant leur solidité. Cela favoriserait une création de valeur durable et limiterait les risques liés à la présence d’acteurs peu fiables.

État des lieux : où sont les opérations de M&A dans la crypto ?

Le nombre de tokens lancés dépasse largement celui des introductions en Bourse de sociétés traditionnelles. En 2023, environ 830 000 tokens ont été créés, contre 710 000 en 2022. À titre de comparaison, seules 181 entreprises ont été introduites en Bourse en 2023, et 154 en 2022.

Ce décalage massif illustre une surproduction d’actifs numériques par rapport aux standards des marchés financiers classiques. Même si près de 99 % de ces tokens deviennent inactifs au cours de leur première année, cette dynamique reflète une fragmentation importante du marché.

Depuis deux ans, le secteur connaît toutefois un tournant avec plusieurs acquisitions majeures, relativement significatives au regard de la taille totale du marché crypto. La plus importante a eu lieu en mai 2025, lorsque Coinbase a annoncé le rachat de Deribit pour 2,9 milliards de dollars. L’opération a été réglée via 700 millions de dollars en cash et 11 millions d’actions ordinaires de catégorie A, valorisées à 2,2 milliards au moment de l’annonce.

Coinbase vise, avec ce rachat, à renforcer sa position dans le trading de produits dérivés sur cryptoactifs et à concurrencer Binance sur le segment des options, notamment sur Bitcoin et Ethereum. Deribit détient 85 % du marché des options sur ces deux actifs, avec plus de 1 000 milliards de dollars de volumes en 2024 et 30 milliards d’encours ouverts. Selon les analystes, la part de marché de Coinbase dans les produits dérivés pourrait ainsi passer de 12 % à 35 %.

>> En s’offrant Deribit, Coinbase signe la plus grosse acquisition de l’histoire de la crypto

Autre opération marquante : en mars 2025, Kraken a acquis la plateforme de trading de contrats à terme NinjaTrader pour 1,5 milliard de dollars. L’objectif stratégique pour Kraken est d’absorber les capacités opérationnelles de NinjaTrader, qui dispose de 2 millions de traders actifs et d’un volume annuel de 665 milliards de dollars. Avec 42,8 milliards de dollars d’actifs sous gestion et une part de marché de 28 % sur les contrats à terme aux États-Unis, Kraken anticipe une hausse de 40 % de son volume de transactions.

>> Dérivés crypto : face à la régulation, quelles solutions pour les traders ?

>> Hyperliquid, dYdX, Jupiter, Vertex : le comparatif des meilleurs DEX Perp

La troisième opération la plus importante concerne Ripple, qui a racheté la société de prime brokerage Hidden Road pour 1,25 milliard de dollars (950 millions en cash et 300 millions en actions Ripple).

Hidden Road, qui sert plus de 300 clients institutionnels et traite 3 000 milliards de dollars par an, deviendra une filiale de Ripple. Elle intégrera l’XRP et le RLUSD (stablecoin de Ripple) dans ses systèmes de gestion de collatéral. Ripple vise, avec cette opération, à proposer des règlements en temps réel pour les échanges traditionnels et crypto sur la XRP Ledger, tout en accédant à une clientèle haut de gamme. La société espère aussi capter 14 % de part de marché supplémentaire sur le marché mondial du prime brokerage, valorisé à 12 000 milliards de dollars, ce qui porterait sa part à 22 %.

Enfin, dans un contexte où les stablecoins prennent de plus en plus de place, les opérations de M&A s’étendent aussi à ce segment. Stripe a acquis Bridge, une start-up spécialisée dans les infrastructures de stablecoins, pour 1,1 milliard de dollars, via une combinaison de cash et d’actions. L’accord valorise Bridge à 15 fois son chiffre d’affaires 2024 (73 millions de dollars).

Stripe récupère ainsi 850 clients entreprises, dont 78 % utilisent ses services pour des paiements transfrontaliers avec règlement quasi instantané selon les blockchains utilisées.

L’acquisition permet aussi à Stripe d’accéder à des revenus potentiels de 4,3 milliards de dollars dans les stablecoins d’ici 2027. Le rachat s’explique par l’intégration de Bridge à plusieurs blockchains, facilitant la conversion fiat/stablecoin, l’accès à la liquidité en dollar pour les clients non américains, et une réduction des coûts opérationnels.

>> Stablecoins : Stripe rachète Bridge pour 1,1 milliard de dollars

Les principaux freins aux fusions-acquisitions dans la crypto

En 2022, le total des fusions-acquisitions dans l’industrie crypto s’élevait à 8,3 milliards de dollars, contre 4 500 milliards pour les marchés actions traditionnels. Cette différence de 500 fois dépasse largement l’écart de capitalisation entre les deux univers : 32 130 milliards pour le S&P 500 contre 800 milliards pour la crypto à la fin de 2022, soit un facteur de 40.

Malgré un fort potentiel de création de valeur, plusieurs facteurs continuent de freiner le développement de ce marché.

Réglementation et conformité

Le cadre réglementaire des actifs numériques reste en construction. Les régulateurs cherchent encore à établir des fondations communes pour encadrer un secteur qui ne s’inscrit pas dans les catégories traditionnelles. Cette incertitude constitue un frein majeur pour les entreprises souhaitant acquérir des acteurs Web3, les autorités pouvant ralentir ou bloquer les opérations.

Le statut juridique des projets — parfois considérés comme des titres financiers, parfois comme des commodities — ajoute à la confusion et complique l’exécution des deals. L’intervention accrue des régulateurs renforce cet effet.

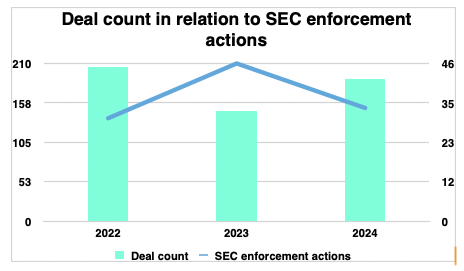

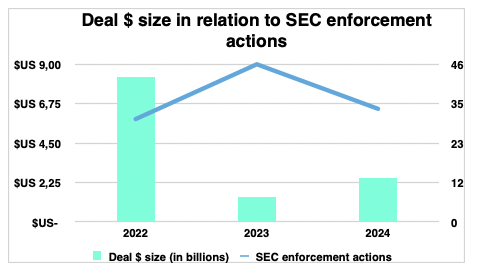

En 2023, la SEC a lancé 46 procédures judiciaires contre des projets crypto, contre 30 en 2022 (+53 %). En 2024, ce chiffre est retombé à 33 (-28,2 %). On observe une corrélation forte entre l’intensité des poursuites et la baisse de l’activité M&A : le coefficient de corrélation entre le nombre de procédures et la valeur totale des deals est de -75 %, et celui avec le nombre de deals atteint -99 %.

Ces chiffres, bien que tirés d’un échantillon limité (3 années), montrent un lien direct entre la pression juridique et la chute des opérations. Face à ces risques, les investisseurs deviennent plus prudents et réduisent leurs apports de capital, craignant de financer des projets potentiellement non conformes.

Évaluation et spécificités du marché

Valoriser une entreprise Web3 est un exercice délicat. Les méthodes traditionnelles comme l’actualisation des flux de trésorerie (DCF) ou le modèle d’actualisation des dividendes sont difficilement applicables à des structures décentralisées, parfois sans gouvernance centralisée ni cash-flow prévisible. En conséquence, la plupart des valorisations s’appuient sur des multiples de chiffre d’affaires ou, plus rarement, sur des ratios de type EV/EBITDA ou PER, comme dans le cas du rachat de Deribit par Coinbase.

Cette absence de méthode standardisée dissuade de nombreux investisseurs traditionnels.

Sheraz Ahmed (STORM Partners) le résume parfaitement : « L'évaluation demeure un obstacle majeur, en particulier pour les protocoles et les écosystèmes de tokens. Les méthodes traditionnelles comme le DCF ou les multiples d'EBITDA s'avèrent peu adaptées au secteur crypto, où la création de valeur suit des schémas non conventionnels. Sans cadres d'évaluation reconnus, la plupart des banques d'investissement limitent leur intervention aux sociétés d'infrastructure, quand elles ne restent pas totalement en retrait. Paradoxalement, certains des actifs les plus valorisés dans la crypto ne reposent pas sur des actions. Tant que la recherche académique n'aura pas comblé ce retard en proposant des méthodes d'évaluation standardisées, les conseillers continueront à peiner dans l'établissement de prix fiables et leur justification auprès des investisseurs institutionnels. »

À cela s’ajoute la volatilité élevée des actifs numériques, qui complique encore l’estimation d’une juste valeur et augmente le risque de décalage entre valorisation initiale et prix réel au moment de la clôture.

Problèmes d’intégration

Intégrer des technologies blockchain dans une infrastructure existante représente un défi technique de taille. La complexité des systèmes — smart contracts, réseaux décentralisés, protocoles spécifiques — impose des vérifications poussées sur les droits de propriété technologique et la robustesse en matière de cybersécurité. Une mauvaise intégration peut avoir des conséquences opérationnelles et financières importantes.

La gouvernance communautaire propre à de nombreux projets ajoute un obstacle supplémentaire. Dans les projets décentralisés ou open source, l’absence d’autorité centrale peut rendre les négociations longues ou incertaines. La tentative de rachat de Stargaze par Cosmos Hub illustre cette difficulté : le manque de consensus communautaire a pesé sur le processus.

Risques de sécurité et absence de standardisation

Les failles de sécurité sont fréquentes dans l’univers crypto. Les plateformes d’échange et portefeuilles sont régulièrement ciblés par des attaques, ce qui augmente le risque pour l’acquéreur de reprendre une infrastructure vulnérable. L’absence de standard en matière de stockage (wallets chauds/froids, solutions de garde, assurances) complique encore l’évaluation des risques.

Enfin, l’absence de cadre établi pour les opérations de M&A dans la crypto allonge les délais et rend les processus plus incertains. Le manque de standardisation oblige les parties à innover sur chaque deal, ce qui peut décourager les acteurs traditionnels habitués à des procédures plus balisées.

Ce qui pourrait débloquer les fusions-acquisitions dans la crypto

L’année 2025 marque une nette reprise des opérations de M&A dans la crypto. En moins de six mois, la valeur totale des deals a atteint 6,1 milliards de dollars, dépassant le cumul des années 2023 et 2024. Cette dynamique traduit un regain d’intérêt pour le capital à risque et une volonté de se positionner dans un secteur en pleine structuration.

Pour que ce mouvement s’amplifie, il reste plusieurs verrous à faire sauter. Le premier concerne le droit. Clarifier, harmoniser et assouplir la réglementation permettrait de poser des bases solides pour les opérations de croissance externe. Un cadre plus lisible encouragerait les acheteurs et réduirait les incertitudes juridiques, en particulier autour du statut des tokens ou des sociétés Web3.

La volatilité des marchés, bien qu’impossible à éliminer, peut être partiellement contournée. Certaines périodes — notamment les mois d’été — présentent historiquement une volatilité plus faible. Programmer les clôtures de deals sur ces fenêtres peut en limiter les effets. Autre piste : recourir aux stablecoins pour les règlements, ou fixer la valorisation quelque temps avant la signature afin de limiter les risques de fuites ou de manipulation de marché.

Un autre levier clé réside dans la création de modèles d’évaluation adaptés aux réalités du secteur. Des standards de valorisation spécifiques aux entreprises Web3 permettraient de mieux évaluer les actifs, de faciliter la comparaison entre projets, et de rendre les opérations plus lisibles pour les investisseurs et les conseils en fusions-acquisitions. À terme, ces modèles pourraient structurer davantage le marché.

Pour Philippe Rodriguez, Managing Partner chez Avolta Partners, deux conditions sont essentielles pour faire décoller les M&A dans la crypto : la clarté réglementaire et l’adoption institutionnelle : « Lorsque les juridictions mettront en place des cadres et des normes de conformité harmonisés, les investisseurs institutionnels auront la confiance nécessaire pour déployer des capitaux importants. En parallèle, l'institutionnalisation plus large de la crypto — incluant les solutions de conservation, les normes d'audit et la transparence sur la blockchain — réduira le risque perçu et attirera des capitaux plus conséquents. »

Dans le cas particulier des DAOs, les opérations de M&A supposent de passer par un vote communautaire, avec une divulgation complète des termes.

Ce mécanisme peut jouer à double tranchant. D’un côté, un acquéreur peut convaincre les détenteurs des principaux pouvoirs de vote, voire les inciter à voter en sa faveur, au détriment de la majorité des membres, souvent minoritaires en droit de vote mais plus nombreux. De l’autre, une communauté opposée à une opération pourtant bénéfique peut faire capoter un deal, sauf si les grands votants changent la donne.

Ce jeu d’équilibre reflète les spécificités de la gouvernance décentralisée et ses limites lorsqu’il s’agit d’exécuter des décisions complexes comme une fusion ou une acquisition.

Études de cas

Les opérations de fusion et d’acquisition entre acteurs natifs de la crypto existent déjà, bien que peu nombreuses. L’une des plus marquantes reste le rachat par Polygon de Hermez, une solution de scalabilité de type ZK-rollup sur Ethereum. L’opération, d’une valeur d’environ 250 millions de dollars, a été réglée en tokens $MATIC.

Côté fusion, l’exemple le plus significatif est celui de l’ASI Alliance, conclue en 2024. Trois projets — Fetch.ai, SingularityNET et Ocean Protocol — ont décidé de regrouper leurs tokens natifs en un actif unique baptisé $ASI. L’accord valorisait l’ensemble à 7,5 milliards de dollars.

L’avis de The Big Whale

Le marché des cryptomonnaies reste extrêmement fragmenté, avec plus de 10 000 projets actifs. À mesure qu’un secteur gagne en maturité, les fusions et acquisitions deviennent un levier naturel de consolidation.

Dans les marchés actions, l’arrivée de capitaux et la concentration des acteurs permettent une meilleure efficacité du capital, une réduction du nombre d’entreprises et l’émergence de leaders clairement identifiés. Les opérations de M&A bénéficient généralement aux actionnaires des deux camps.

Bien que la taille moyenne des transactions retrouve les niveaux de 2021-2022 dans les marchés traditionnels, les multiples de valorisation montrent un fort contraste : 2,71× pour les actions cotées contre 28,46× pour la crypto à son plus haut historique. Même en considérant un multiple plus conservateur de 10,83×, la différence demeure notable.

Pourtant, les montants en jeu dans les opérations de M&A crypto restent largement inférieurs à ceux de la finance traditionnelle. Lors du précédent marché baissier, seuls 1,1 milliard de dollars ont été mobilisés à travers des acquisitions. Cette tendance s’inverse lentement, portée par l’évolution du cadre réglementaire, l’implication croissante des gouvernements, et l’intérêt stratégique d’acteurs majeurs comme Coinbase, qui a mis 2,9 milliards de dollars pour racheter Deribit.

Le marché des fusions-acquisitions crypto est encore jeune et fait face à plusieurs obstacles. Le plus important reste l’environnement réglementaire, encore hétérogène selon les juridictions, qui freine l’entrée de nouveaux acheteurs. L’évaluation de la valeur d’un protocole représente un autre défi majeur, tout comme la volatilité du token au moment de l’acquisition. Ces risques peuvent toutefois être partiellement contournés en ayant recours à des méthodes par multiples et à des règlements en stablecoins.

Si elle reste modeste, l’activité M&A crypto joue déjà un rôle de laboratoire. Pour passer à l’échelle et rattraper les standards de la finance traditionnelle, plusieurs points doivent encore être traités : la clarification réglementaire, l’amélioration des modèles de valorisation, la sécurisation des technologies, et la standardisation des processus.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.