Rapport - L’état du marché crypto au 2ème trimestre 2025

Le deuxième trimestre 2025 a marqué un net rebond pour les actifs crypto, porté par les flux entrants dans les ETF et un contexte macroéconomique plus favorable. Certaines blockchains, comme Ethereum, Tron ou Hyperliquid, se sont particulièrement distinguées.

Après un premier trimestre marqué par des prises de bénéfices et un environnement macroéconomique tendu, le deuxième trimestre 2025 a montré un net redressement des marchés crypto. Le bitcoin a franchi un nouveau sommet historique à près de 113 000 dollars, contre un point bas autour de 74 000 dollars en avril. Soit une progression de plus de 50 % en quelques semaines. Sur la même période, la capitalisation totale du marché crypto est passée de 2 600 à 3 400 milliards de dollars (+20 %), malgré une baisse des volumes moyens quotidiens (126 milliards de dollars, contre 146 milliards le trimestre précédent).

Plusieurs facteurs expliquent ce rebond : la suspension des droits de douane décidée par Donald Trump début avril, l’absence de hausse des taux d’intérêt par la Réserve fédérale américaine, la progression de la masse monétaire mondiale, mais aussi des événements géopolitiques comme la montée des tensions entre l’Iran et Israël.

À cela s’ajoutent des décisions politiques majeures dans trois États américains (Texas, Arizona, New Hampshire) qui ont voté l’adoption du bitcoin comme actif stratégique de réserve, ainsi que la poursuite des flux entrants dans les ETF bitcoin et les achats massifs de sociétés cotées spécialisées dans la détention de BTC. Ce contexte a alimenté une dynamique très favorable sur les prix.

L’état du Bitcoin

Le bitcoin a bénéficié d’un afflux important de capitaux institutionnels. Les ETF adossés à l’actif ont enregistré 12,77 milliards de dollars d’entrées nettes au cours du trimestre, contre seulement 419 millions au T1. Mais ce sont les entreprises cotées détenant du bitcoin (Bitcoin Treasury Companies) qui ont été les plus actives, avec plus de 131 000 BTC achetés au cours du trimestre, soit un montant supérieur à 13 milliards de dollars selon le prix moyen de transaction estimé à 106 000 dollars.

Sur le plan structurel, les données on-chain montrent des mouvements contrastés. Les adresses détenant entre 1 et 100 bitcoins ont fortement réduit leur exposition (20 000 adresses en moins au total), tandis que les plus petits détenteurs (moins de 0,01 BTC) ont légèrement augmenté. Les très gros portefeuilles (plus de 1 000 BTC), en revanche, ont absorbé une large partie de l’offre vendue. Sur un an, ces « baleines » ont accumulé 450 000 bitcoins supplémentaires. À l’inverse, les investisseurs dits de court terme ont cédé plus de 50 000 BTC.

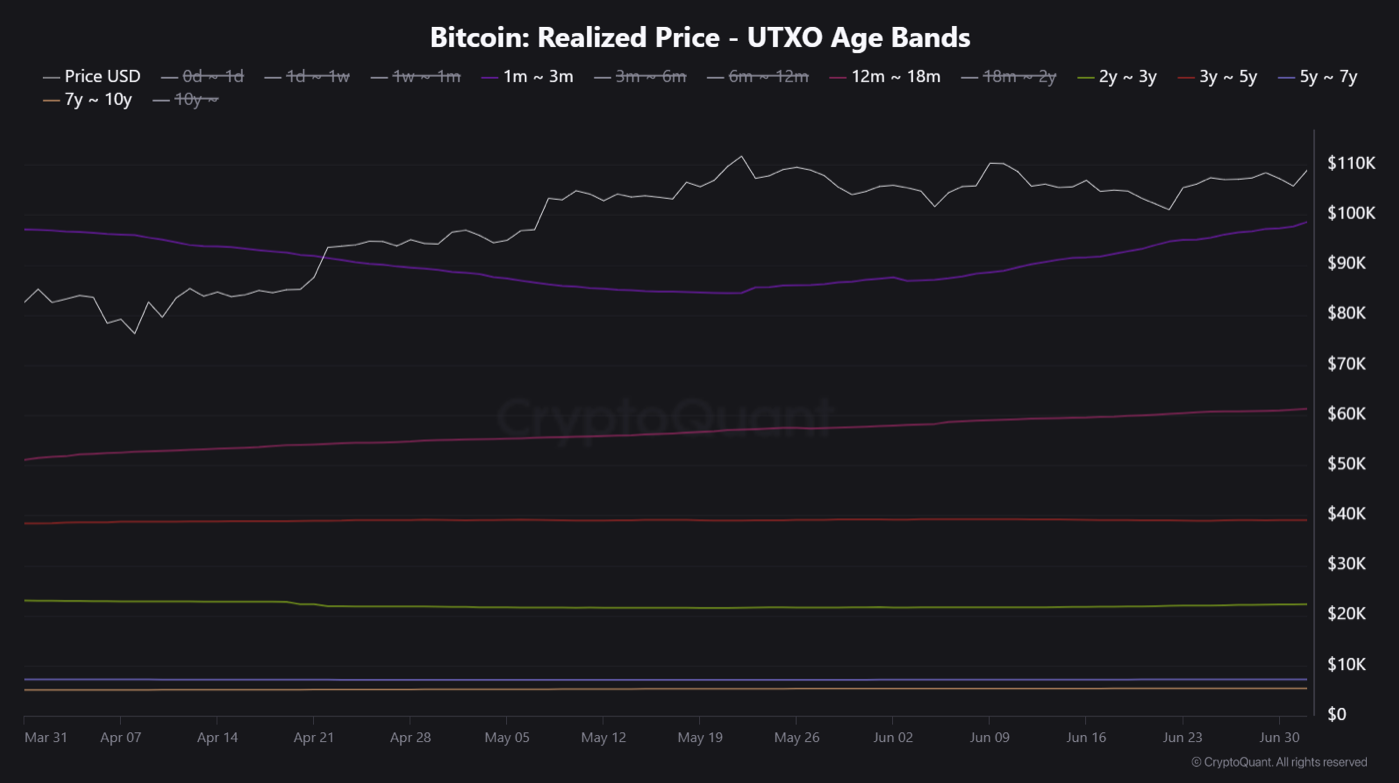

Du côté des métriques économiques, le coût moyen d’achat du bitcoin par les investisseurs à court terme est désormais estimé à 97 000 dollars, ce qui signifie qu’ils sont de nouveau en gains après un début d’année compliqué. Les investisseurs de long terme ont, eux, un coût d’acquisition moyen inférieur à 60 000 dollars. En moyenne, tous profils confondus, le coût d’achat moyen du réseau est évalué à 48 900 dollars, traduisant un rendement latent de plus de 100 % pour le détenteur moyen.

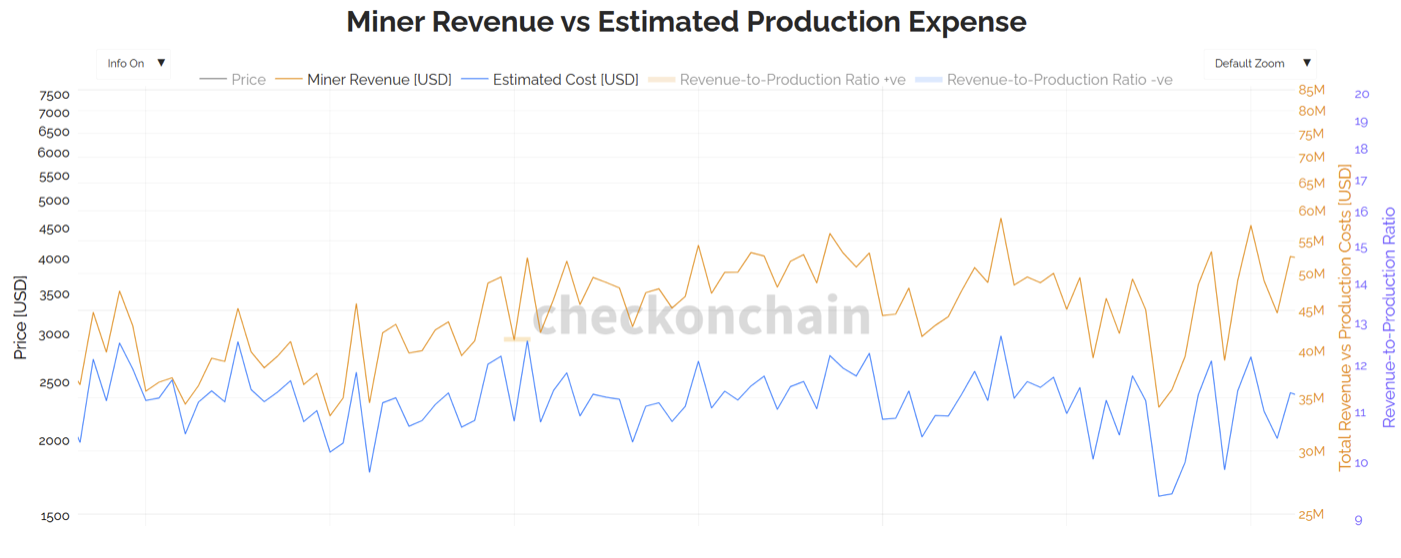

Côté infrastructure, la difficulté de minage a continué d’augmenter, atteignant 126 EH/s en juin, contre 113 EH/s en début de trimestre. Le hashrate, c’est-à-dire la puissance de calcul allouée au réseau, a légèrement corrigé en fin de période à 116 EH/s. Malgré cette évolution, les mineurs sont restés rentables sur l’ensemble du trimestre, avec des marges oscillant entre 24 % et 36 %.

>> Bitcoin Mining : Une industrie rentable mais réservée aux puissants

Si la tendance reste globalement positive, une décision récente du noyau de développement de Bitcoin suscite des interrogations. L’équipe de Bitcoin Core prévoit de supprimer la limite de 80 octets sur les données insérables via la commande OP_RETURN dans sa prochaine mise à jour (version 30), prévue pour octobre. Cette limite serait portée à 4 mégaoctets, ce qui pourrait ouvrir la porte à une augmentation des contenus non essentiels (voire indésirables) dans les blocs du réseau. En réaction, la part des nœuds Bitcoin Knots (une version alternative du logiciel) a fortement augmenté pour atteindre 12 % du total, reflétant une certaine défiance face à cette évolution.

Les actifs les plus performants au 2ème trimestre

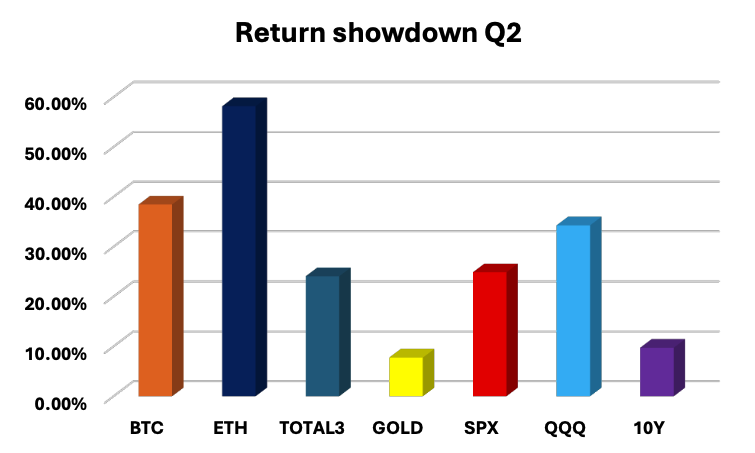

Sur le front des performances, ETH a pris la tête au deuxième trimestre 2025 avec une hausse de 58 %. Un retournement complet après un début d’année difficile, où l’actif avait perdu plus de la moitié de sa valeur. Cette reprise s’explique notamment par un regain d’intérêt institutionnel, la reconnaissance officielle de la SEC selon laquelle ETH n’est pas une valeur mobilière, et la perspective que les ETF Ethereum intègrent à l’avenir des revenus de staking. L’écosystème continue aussi d’évoluer sur le plan technique, avec plusieurs mises à jour prévues dans les prochains mois.

>> Ethereum : vers un vrai retournement de cycle ?

BTC suit avec un rendement de 38 % sur le trimestre, porté par des flux entrants massifs dans les ETF et des achats soutenus de la part des sociétés de trésorerie. Après avoir atteint un record à 113 000 dollars, le cours s’est stabilisé autour de 108 400 dollars.

En dehors de ces deux leaders, le reste du marché crypto (hors BTC, ETH et stablecoins) a progressé de 24 %, mais sans retrouver la dynamique des précédents cycles. L’absence d’un véritable pivot monétaire des banques centrales continue de peser sur la performance des altcoins, très sensibles aux conditions de liquidité.

Du côté des marchés traditionnels, les indices américains ont enregistré une progression marquée. Le S&P 500 a gagné près de 25 %, tandis que le Nasdaq a bondi de plus de 34 %, bénéficiant comme le marché crypto de l’annonce de la pause de 90 jours sur les droits de douane décidée par l’administration Trump. Ces performances sont nettement supérieures à la moyenne historique des marchés actions, qui tourne autour de 10 % par an, dividendes inclus.

L’or, souvent utilisé comme actif refuge, a continué sa progression mais à un rythme plus modéré. Après une hausse de 27 % au premier trimestre, la performance du deuxième trimestre s’est limitée à 7,75 %, ce qui reste supérieur à sa moyenne annuelle de long terme.

L’un des signaux les plus surveillés par les investisseurs est venu du marché obligataire américain. Le rendement des obligations à 10 ans a augmenté de 9,7 % sur le trimestre, reflet d’une politique monétaire qui reste inchangée. La Réserve fédérale n’a pas encore initié de baisse de taux, et les anticipations de marché tablent désormais sur un statu quo jusqu’à la fin de l’année.

Dans ce contexte, Moody’s a abaissé la note de crédit des États-Unis d’Aaa à Aa1. Cette dégradation s’ajoute à une recomposition plus large de la détention de la dette américaine : la Chine continue de réduire son exposition dans le cadre d’une stratégie de dédollarisation, tandis que le Japon, devenu le principal créancier des États-Unis, a relevé ses taux, ce qui pourrait raviver des stratégies de portage à effet de levier (carry trade).

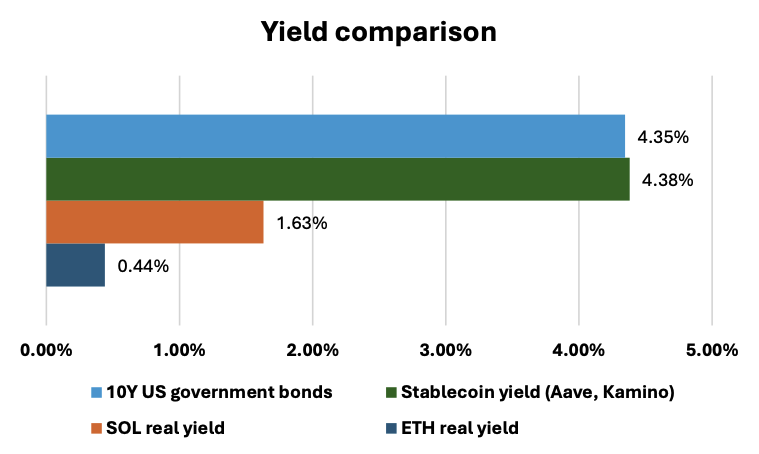

Les rendements proposés par les stablecoins sont restés proches de ceux des obligations d’État américaines. Mais ils offrent davantage de flexibilité, notamment grâce à leur intégration dans des vaults DeFi qui permettent parfois de capter un rendement supplémentaire via des tokens natifs. Ces produits comportent néanmoins des risques de contrepartie, contrairement aux obligations souveraines.

Du côté des blockchains, les rendements nets (staking moins dilution) sur Ethereum et Solana restent inférieurs à ceux des stablecoins ou des obligations américaines. Mais ces actifs offrent en contrepartie une perspective d’appréciation du capital, ce qui n’est pas le cas d’un stablecoin ou d’un T-Bill.

L’état des blockchains de couche 1

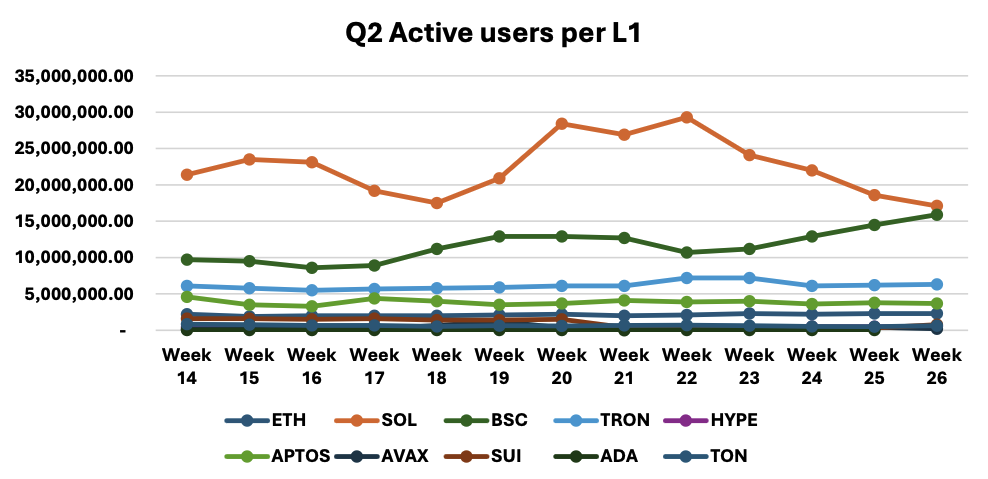

Utilisateurs actifs hebdomadaires

Le nombre d’utilisateurs actifs quotidiens reste l’un des indicateurs les plus utilisés pour mesurer l’activité d’une blockchain. Une hausse du nombre d’utilisateurs signifie en général plus de transactions, donc plus de frais collectés, et une meilleure captation de valeur par la chaîne.

Sur ce terrain, Solana est restée en tête au deuxième trimestre, avec un pic à près de 30 millions d’utilisateurs actifs hebdomadaires en juin, avant de retomber à 17 millions. De son côté, BNB Chain (ex-Binance Smart Chain) a enregistré la plus forte progression continue sur le trimestre, avec une croissance moyenne de 3,87 % par semaine. Elle est revenue au niveau de Solana dans les derniers jours de juin. À l’inverse, Sui a vu son nombre d’utilisateurs reculer de manière continue (-5,4 % en moyenne), notamment après un piratage ayant affecté sa liquidité.

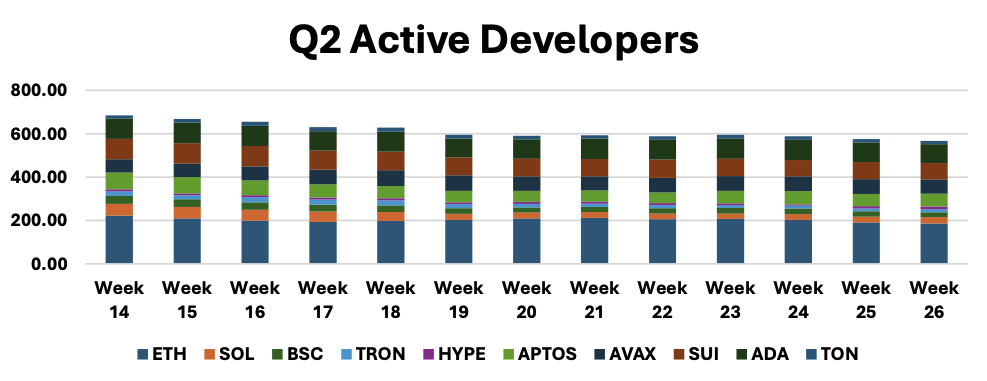

Développeurs actifs hebdomadaires

Le nombre de développeurs actifs sur une blockchain est souvent un indicateur avancé de la santé d’un écosystème. Il reflète la vitalité des projets en cours, la capacité d’innovation et, à terme, l’adoption par les utilisateurs.

Au deuxième trimestre, l’ensemble des blockchains de couche 1 a connu une baisse du nombre de développeurs actifs. Au total, les dix principales chaînes en capitalisation ne comptaient plus que 600 développeurs actifs hebdomadaires à la fin juin. Solana a subi la plus forte chute, passant de 54 à 29 développeurs actifs en quelques semaines, soit une contraction moyenne de 4,67 %. Ethereum reste la plateforme la plus suivie par les développeurs, avec environ 200 contributeurs actifs par semaine. À noter aussi la progression de Hyperliquid, qui est passée de 10 à 13 développeurs actifs hebdomadaires sur la période.

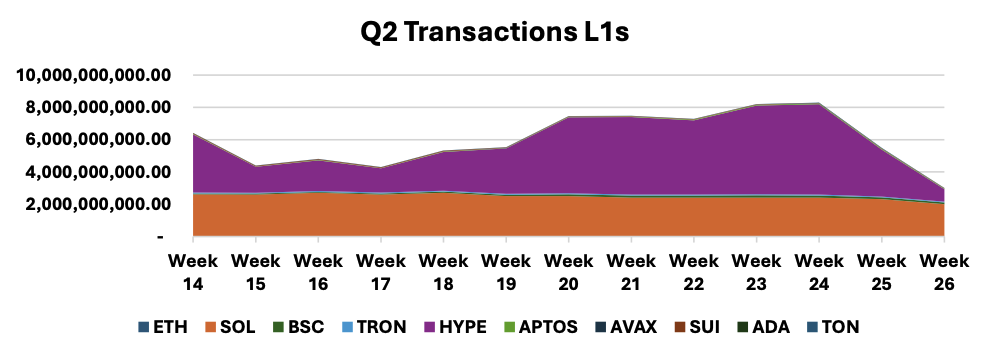

Nombre de transactions hebdomadaires

Le volume de transactions reste un indicateur direct de l’activité économique d’une blockchain et de sa capacité à générer des revenus.

Sur ce plan, Solana a vu sa domination contestée par Hyperliquid. Cette dernière a enregistré un volume total de 42,67 milliards de transactions au deuxième trimestre, contre 32,1 milliards pour Solana. Cardano reste la blockchain la moins utilisée avec seulement 2,78 millions de transactions sur la même période.

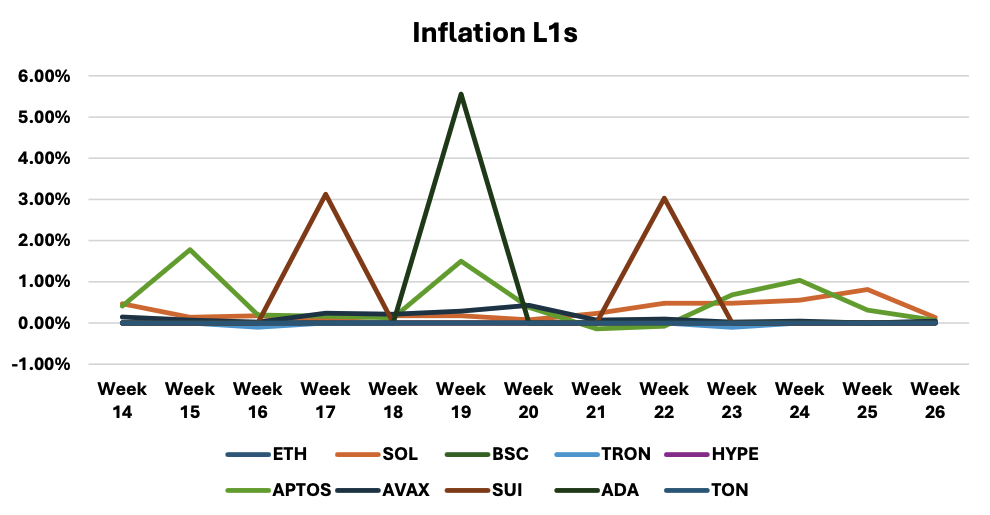

Inflation hebdomadaire

L’inflation mesure la croissance de l’offre en circulation d’un jeton. Un niveau élevé d’inflation, s’il n’est pas compensé par une demande équivalente ou supérieure, peut peser sur les prix en générant une pression vendeuse constante.

Sui a procédé à deux déblocages importants de jetons au cours du trimestre, représentant environ 3 % de l’offre en avril et en juin. Cardano a libéré 5,6 % de son offre en mai. Les plus fortes inflations hebdomadaires moyennes reviennent à Aptos (0,49 %) et Sui (0,47 %). En revanche, Ethereum (ETH) et Binance Coin (BNB) n’ont enregistré aucune inflation sur la période. Solana a débloqué en moyenne 0,31 % de son offre chaque semaine. De manière notable, Tron a été légèrement déflationniste, avec une baisse moyenne de l’offre de 0,02 % sur le trimestre.

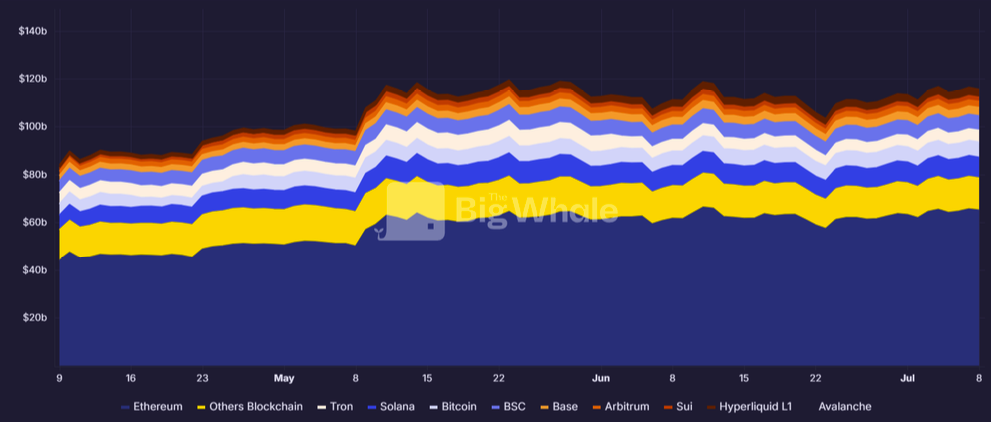

TVL des couches 1

La valeur totale verrouillée (TVL) dans les blockchains de couche 1 a progressé de 38,5 % au deuxième trimestre, passant de 83 à 115 milliards de dollars. Ethereum reste de loin la première blockchain en termes de TVL, avec une hausse de 22 milliards sur la période, soit une croissance moyenne de 3,05 % par semaine. La chaîne concentre désormais 56,5 % de la TVL totale des L1.

Toutes les principales blockchains ont vu leur TVL augmenter au deuxième trimestre, mais l’évolution la plus marquée reste celle de Hyperliquid, qui est passée de 350 millions à 1,77 milliard de dollars en trois mois.

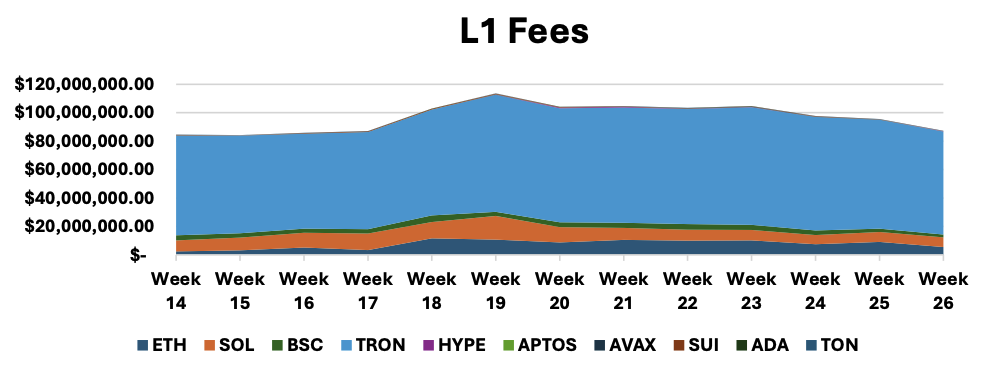

Frais

Les frais représentent un indicateur direct de la valeur captée par une blockchain. Plus les frais sont élevés, plus la chaîne est rentable. Une hausse des frais traduit également une utilisation accrue, ce qui peut renforcer la valeur du token associé.

Comme au premier trimestre, Tron est restée en tête sur ce critère, avec près de 985 millions de dollars de frais collectés au deuxième trimestre. L’écart est très large avec le deuxième, Solana, qui a engrangé environ 120 millions de dollars. Hyperliquid se distingue par la plus forte croissance, avec une progression moyenne de 14,25 % sur la période. À l’autre extrémité du classement, Aptos a généré seulement 206 000 dollars de frais.

>> Tron : Une infrastructure stablecoin sous tension

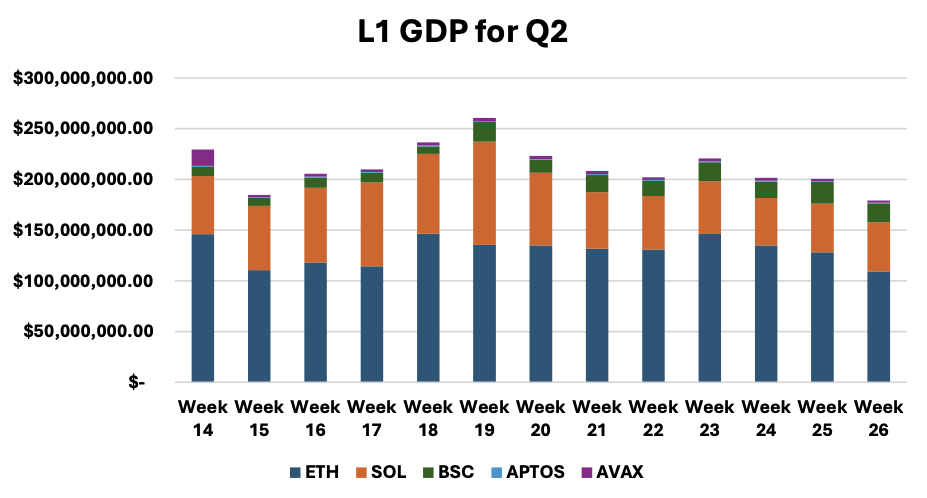

PIB des blockchains

Les blockchains de couche 1 fonctionnent comme de véritables économies numériques : elles ont des coûts, des revenus, des activités commerciales, des participants et des flux financiers. Il est donc possible d’en mesurer le PIB (produit intérieur brut), c’est-à-dire la valeur économique créée.

Ethereum reste la blockchain ayant généré le plus de valeur au cours du trimestre, avec un PIB moyen de 130 millions de dollars par semaine. Solana arrive en deuxième position avec un PIB moyen de 64 millions, soit deux fois moins. En moyenne, la plupart des L1 ont vu leur PIB diminuer au T2 : -2,2 % pour Ethereum, -1,3 % pour Solana, -2 % pour Aptos et -15 % pour Avalanche. Seule Binance Smart Chain (BSC) a affiché une croissance économique, avec une hausse moyenne de 5,7 %.

Capitalisation totalement diluée par utilisateur actif (FDMC/WAU)

Ce ratio permet d’évaluer la valeur attribuée à chaque utilisateur actif hebdomadaire, en prenant la capitalisation totalement diluée comme référence (FDMC, ou Fully Diluted Market Cap). Plus ce ratio est bas, plus l’actif est considéré comme sous-évalué par rapport à son usage.

Aptos ressort comme la blockchain la plus sous-évaluée selon ce critère, avec une FDMC par utilisateur actif de 1 497 dollars. Hyperliquid et Solana suivent avec respectivement 2 864 dollars et 4 834 dollars par utilisateur. À l’inverse, Cardano reste la chaîne la plus surévaluée avec une FDMC par utilisateur actif de plus de 1,19 million de dollars.

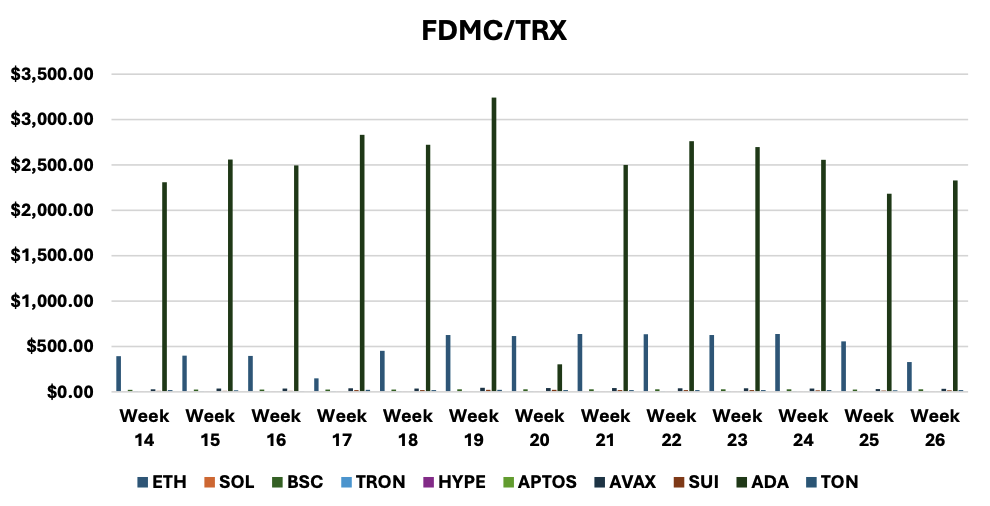

Capitalisation par transaction (FDMC/Trx)

Dans la même logique, ce ratio évalue combien de dollars de capitalisation diluée sont associés à chaque transaction annuelle. Un ratio plus faible indique une meilleure utilisation effective de la chaîne par rapport à sa valorisation.

Ici encore, Cardano se distingue comme la blockchain la plus surévaluée, avec une moyenne de 2 422 dollars de capitalisation diluée par transaction. Hyperliquid (0,16 dollar) et Solana (0,59 dollar) apparaissent comme les blockchains les plus efficientes en termes de valeur par transaction.

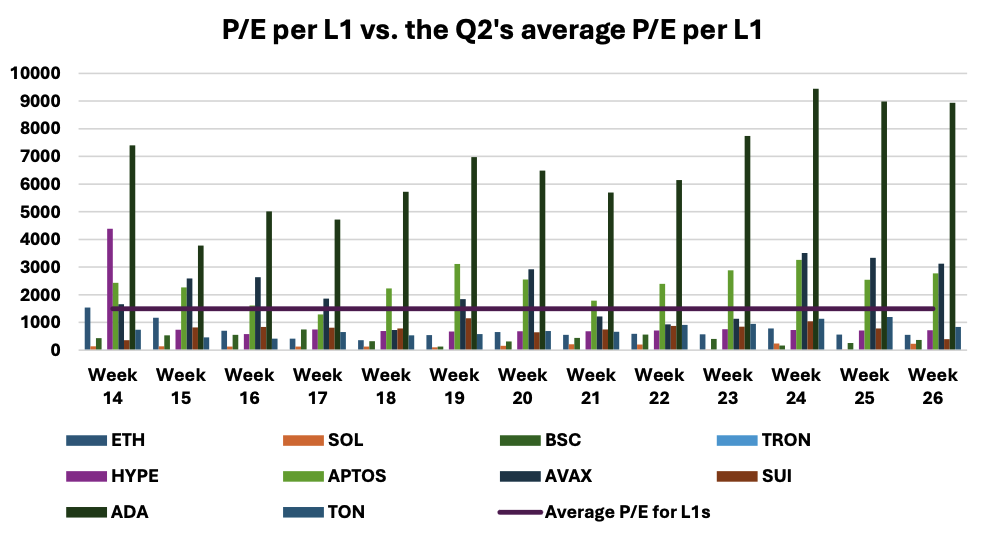

Ratio cours/bénéfices (P/E)

Le ratio P/E (price-to-earnings) permet d’évaluer combien les investisseurs paient pour chaque dollar de revenus généré via les frais. C’est un indicateur classique en finance traditionnelle, appliqué ici aux blockchains.

Le P/E moyen pour les L1 au deuxième trimestre s’élève à 1 496, en légère baisse par rapport aux 1 565 du trimestre précédent. Cela peut indiquer une forme de retour à des valorisations plus rationnelles. En dessous de cette moyenne, on retrouve les blockchains considérées comme sous-évaluées. Tron arrive en tête avec un P/E de seulement 6,33. Solana suit avec un ratio de 142. Ethereum, BSC, Hyperliquid, Sui et Toncoin sont également en dessous de la moyenne.

Les blockchains les plus surévaluées selon ce critère sont Avalanche, Aptos et surtout Cardano, qui affiche un ratio très élevé de 6 636.

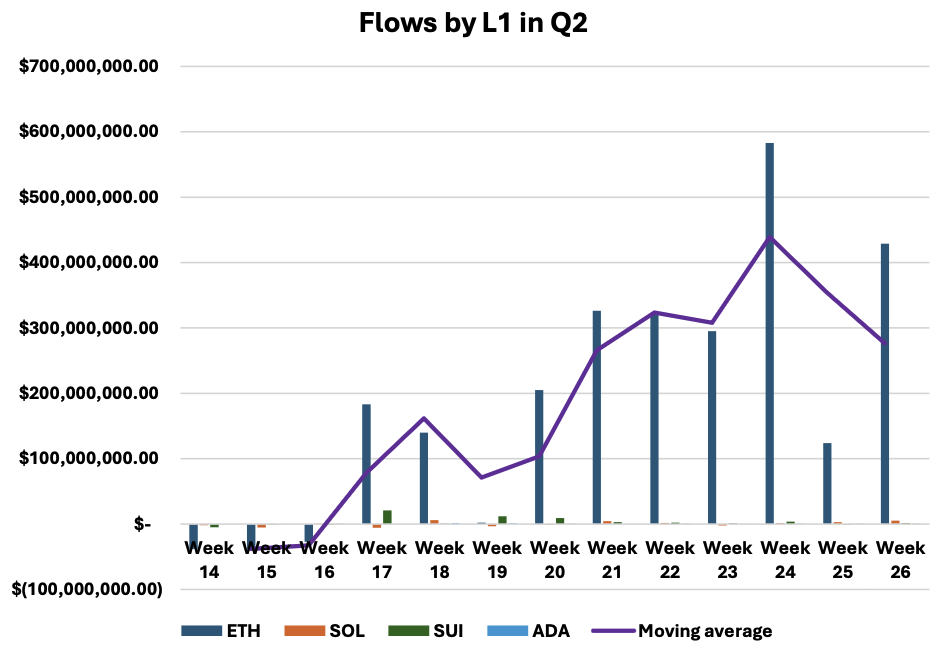

Flux de capitaux

Ethereum a connu un retour marqué des capitaux au deuxième trimestre, après trois semaines de sorties en début de période. Les entrées nettes ont atteint 2,6 milliards de dollars, portées par un regain d’intérêt pour les ETF ETH. Sui a également connu un trimestre actif avec 46 millions de dollars de flux entrants. Les chiffres sont plus modestes pour Solana (2,47 millions) et Cardano (3,64 millions), mais ce dernier a surpassé Solana sur cette période, ce qui tranche avec les tendances observées au premier trimestre.

Solana a en effet vu ses flux de capitaux chuter fortement, passant de 77 millions au T1 à moins de 3 millions au T2, signe d’un essoufflement temporaire de l’intérêt des investisseurs.

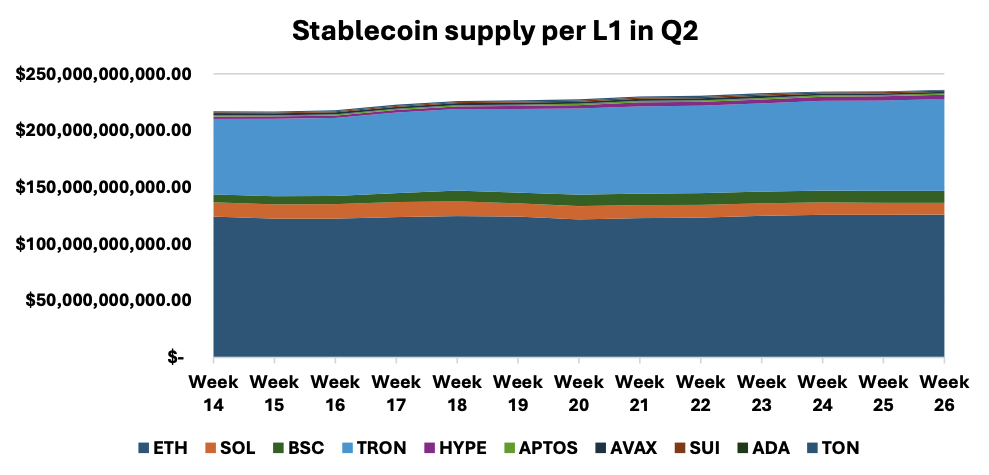

L’état des stablecoins

L’offre de stablecoins sur une blockchain est un bon indicateur de la liquidité disponible et de la demande pour les produits crypto on-chain, comme les mécanismes de rendement ou les échanges décentralisés.

Ethereum et Tron continuent de dominer sur ce front, avec les plus grandes quantités de stablecoins en circulation. Tron conforte sa position de chaîne privilégiée pour l’USDT de Tether, avec une hausse de 21,6 % de son offre au deuxième trimestre. À l’inverse, Solana et Avalanche ont vu leur quantité de stablecoins reculer, un signal généralement négatif pour l’activité économique sur ces chaînes. Hyperliquid affiche la plus forte progression, avec une hausse de 86,5 % de l’offre de stablecoins.

>> Stablecoins : les États-Unis adoptent le GENIUS Act, ce qu’il faut savoir

Comparatif des performances des L1

Hyperliquid s’est démarquée au deuxième trimestre avec un rendement de +287 %, la meilleure performance parmi les dix principales blockchains. Ethereum a également connu un trimestre solide, suivie par Sui et Solana. À l’autre bout du spectre, TON enregistre la moins bonne performance avec une baisse de 2,2 %.

Le grand gagnant du trimestre : Hyperliquid

Un nouvel acteur a fait son entrée remarquée parmi les principales blockchains de couche 1 : Hyperliquid. La chaîne a pris la place de Near dans le classement des dix premières, avec une croissance soutenue sur plusieurs indicateurs : la meilleure performance prix (+287 %), le plus grand nombre de transactions au deuxième trimestre (devant Solana), et une présence en hausse dans les discussions autour de la valorisation des blockchains.

Tron reste le leader incontesté sur la question des frais. Ethereum, de son côté, conserve la première place en nombre de développeurs actifs et en valeur totale verrouillée (TVL). Solana reste en tête sur le nombre d’utilisateurs, même si Binance Smart Chain gagne rapidement du terrain. Ethereum s’est également illustré par des flux entrants importants, à hauteur de 2,6 milliards de dollars, ce qui a soutenu sa performance (+58 % sur le trimestre).

L’avis de The Big Whale

Le deuxième trimestre a marqué un retour à la hausse pour les actifs crypto, après un premier trimestre difficile sur fond de tensions macroéconomiques et d’incertitude politique. L’annonce de la suspension temporaire (90 jours) des droits de douane par l’administration Trump, début avril, a été un déclencheur clair pour les marchés, apportant un regain de confiance et redirigeant le capital vers des actifs jugés plus risqués.

Les ETF ont joué un rôle central dans cette reprise, avec près de 13 milliards de dollars injectés dans le bitcoin et 2,6 milliards dans Ethereum. Dans un contexte où la Réserve fédérale américaine reste indécise sur les taux, les investisseurs semblent anticiper une baisse future, ou du moins s’en détacher à court terme.

Au-delà de la conjoncture, le trimestre a été marqué par une forte accélération de l’adoption institutionnelle. Certaines blockchains de couche 1, au-delà du seul Bitcoin, ont tiré leur épingle du jeu en attirant capital et développeurs, et en élargissant les usages on-chain.

Alors que le troisième trimestre s’ouvre dans un climat généralement plus calme (période estivale oblige), les marchés pourraient connaître une phase de consolidation. La reprise prévue des droits de douane en août et une Fed potentiellement moins accommodante pourraient créer des tensions. Tous les regards sont désormais tournés vers le quatrième trimestre, que beaucoup anticipent comme un nouveau catalyseur. Reste à voir si ces attentes seront confirmées.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.