Risk curators : au cœur de la gestion des marchés de prêts dans la DeFi

Ils sélectionnent les actifs, fixent les paramètres de risque et interviennent en cas de crise. Discrets mais essentiels, les risk curators redéfinissent la manière dont sont gérés les marchés de lending dans la DeFi.

Construite sur l’idée d’un système sans intermédiaire, la finance décentralisée (DeFi) s’est rapidement dotée d’infrastructures fonctionnant en autonomie via des smart contracts. Les échanges décentralisés (DEX), agrégateurs ou ponts inter-chaînes reposent sur des mécanismes automatisés qui garantissent un certain niveau de transparence et d’efficacité. Mais cette autonomie atteint ses limites dans certains secteurs clés, notamment celui des protocoles de prêts et d’emprunts, où une gestion active reste indispensable.

Pour assurer le bon fonctionnement de leurs marchés, certains projets ont fait des choix opposés. Aave a intégré des prestataires financés directement par sa DAO. D’autres, comme Morpho ou Euler, ont préféré s’appuyer sur des entités externes appelées « curateurs », chargées de sélectionner, gérer et parfois optimiser les marchés disponibles. Encore peu visibles dans l’écosystème, ces acteurs jouent pourtant un rôle central dans la structuration du lending décentralisé.

Avec une valeur totale verrouillée (TVL) de 3,24 milliards de dollars pour Morpho et de 904 millions pour Euler (au 13 mai 2025), ces deux protocoles confirment leur progression face aux acteurs historiques du secteur.

>> Lending onchain : État du marché, tendances et perspectives

Comprendre le rôle des curators

Dans les protocoles de lending décentralisé, le curateur – ou risk curator – joue un rôle de pilotage encore peu connu mais structurant. Cette entité, parfois une équipe, parfois un acteur individuel, est chargée d’ajuster les paramètres des marchés de prêts et d’emprunts pour en garantir la stabilité et l’attractivité.

Sa mission couvre plusieurs volets : sélectionner les actifs acceptés comme collatéraux, fixer les ratios de prêt (Loan-to-Value), plafonner les montants déposés ou empruntés, et ajuster ces paramètres en fonction de l’évolution des marchés. Il s’agit d’un travail de calibrage fin, destiné à maîtriser le risque sans freiner la liquidité ou les rendements.

À la différence d’un investisseur isolé, le curateur dispose d’une vision d’ensemble sur les marchés du protocole, appuyée par des outils d’analyse et des indicateurs en temps réel. Il intervient dans un cadre strict : chaque décision est encadrée par des smart contracts, validée selon les règles du protocole, et inscrite sur la blockchain. Une approche qui combine réactivité opérationnelle et transparence structurelle.

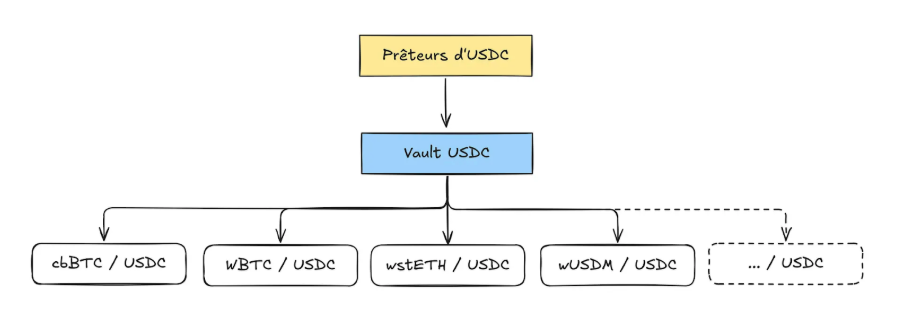

Le modèle Morpho : la gestion active des Vaults

Sur Morpho, les curateurs opèrent à travers un outil clé : les Vaults. Ces structures, conçues comme des points d’entrée simplifiés, permettent aux utilisateurs d’accéder à des opportunités de prêt et d’emprunt sans avoir à configurer eux-mêmes chaque paramètre de marché. La gestion de ces Vaults repose entièrement sur le travail des curateurs.

C’est à eux que revient la sélection des actifs, la définition des paramètres de risque et l’allocation du capital. Leur objectif : proposer des stratégies ajustées au profil des utilisateurs, en assurant un équilibre entre rendement et niveau de risque.

Le rôle de curateur sur Morpho s’accompagne de responsabilités techniques bien définies. Une seule adresse peut être curateur d’un Vault donné, ce qui centralise la responsabilité. Elle peut notamment réduire instantanément les plafonds d’approvisionnement d’un marché, tandis qu’une hausse du plafond – ou l’ouverture d’un nouveau marché – nécessite un délai de mise en œuvre. Le curateur peut également demander la suppression d’un marché ou annuler des modifications en attente.

Ces leviers permettent une gestion réactive, mais leur usage est encadré. Notamment, les curateurs ne peuvent pas bloquer les retraits des utilisateurs. Une règle fondamentale pour préserver la souveraineté des déposants, pierre angulaire de l’approche décentralisée défendue par Morpho.

>> Compound, Aave, Morpho : comment le lending se réinvente en DeFi

Une gouvernance structurée et décentralisée

Si le curateur joue un rôle central dans la gestion des marchés sur Morpho, il n’est pas seul à bord. Chaque Vault s’inscrit dans une architecture de gouvernance distribuée, structurée autour de plusieurs fonctions complémentaires.

Le propriétaire est à l’origine du Vault. Il en définit les paramètres initiaux, désigne les acteurs clés – curateur, allocateur et gardien – et fixe les éventuels frais de performance. Le curateur, de son côté, sélectionne les marchés accessibles et en définit les règles de risque. L’allocateur intervient ensuite pour ajuster les positions dans le cadre défini par le curateur, en optimisant la répartition des capitaux.

Dernier maillon, le gardien dispose d’un droit de veto. Il peut bloquer certaines décisions s’il les juge contraires aux intérêts du protocole ou des utilisateurs. Ce rôle peut être confié à une entité communautaire, comme une DAO, afin de renforcer le contrôle collectif sur les mécanismes de gouvernance.

Ce système à plusieurs niveaux permet d’assurer un équilibre entre expertise opérationnelle et contrôle décentralisé, tout en rendant les Vaults adaptables à différents modèles de gouvernance.

Le business model des curateurs

Le modèle économique des curateurs repose sur des frais de performance prélevés sur les rendements générés par les Vaults. Ces frais, clairement affichés, viennent légèrement réduire l’APR perçu par les utilisateurs, en contrepartie de la gestion assurée par le curateur.

Le niveau des frais varie selon la complexité du marché concerné. Pour les Vaults exposés à des actifs exotiques ou peu liquides, la rémunération est généralement plus élevée. Ces marchés nécessitent une surveillance accrue et des ajustements fréquents, ce qui justifie une compensation plus importante. Ce sont aussi les marchés où les taux sont souvent plus élevés, mais aussi plus volatils.

À l’inverse, les Vaults axés sur des actifs plus établis comme le BTC ou l’ETH présentent moins de complexité opérationnelle. Les frais y sont donc souvent réduits pour rester compétitifs, dans un environnement où les utilisateurs comparent facilement les rendements nets.

Morpho complète ce modèle par des incitations ponctuelles. En 2024, lors des Morpho Olympics, des récompenses en tokens MORPHO ont été distribuées aux curateurs en fonction de la valeur totale verrouillée (TVL) dans leurs Vaults. Une manière d’accompagner la montée en charge du protocole tout en soutenant les initiatives jugées pertinentes.

>> Uniswap, Aave, Sky : Quelles stratégies pour les "OG de la DeFi" ?

Qui sont les curateurs clés de Morpho ?

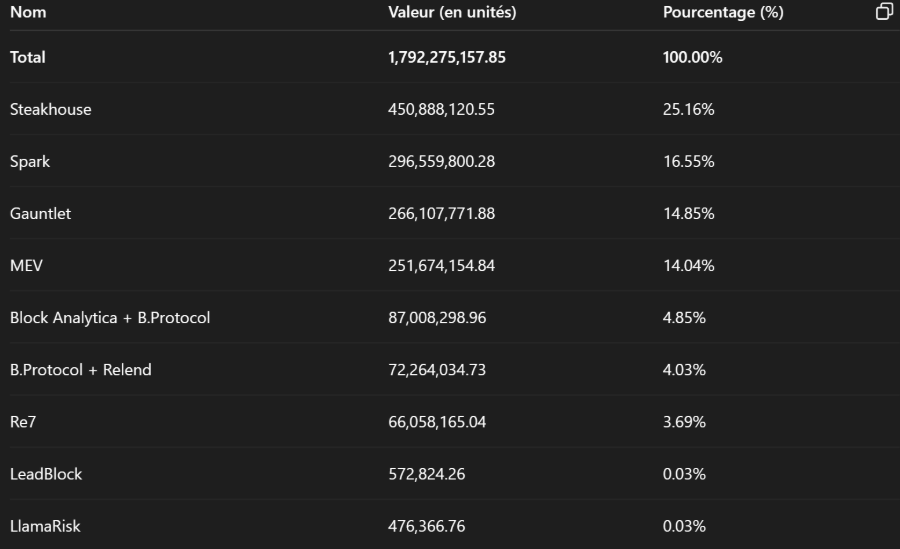

Sur Morpho, le marché de la curation est encore concentré. Moins de dix acteurs, sur les 21 référencés sur l’interface du protocole, se partagent la majorité de la valeur verrouillée. Cinq d’entre eux – Steakhouse, Gauntlet, MEV Capital, Block Analytica et RE7 Labs – concentrent à eux seuls la moitié de la TVL.

Steakhouse Financial

- Ancienneté : 3 ans

- AUM sur Morpho : 520 millions de dollars

- Part de marché : 21 %

Steakhouse propose deux types de Vaults : l’un, à destination des institutionnels (nommé “Steakhouse”), uniquement exposé à des actifs dits “blue chips” ; l’autre, baptisé “Smokehouse”, vise une clientèle plus spéculative, avec des actifs moins liquides et plus volatils. Le curateur s’appuie sur la DAO Aragon pour gérer le droit de veto via un système de Guardian. Ce mécanisme donne aux déposants la possibilité de bloquer certaines décisions de marché. Dans les faits, il est surtout utilisé par les partenaires institutionnels.

“Même si notre multisig de ownership était corrompue, la personne malicieuse ne pourrait rien faire car n’importe qui pourrait refuser les changements”, déclare son CEO Sébastien Derivaux.

Historique notable : Aucun incident signalé.

Gauntlet

- Ancienneté : 7 ans

- AUM sur Morpho : 390 millions de dollars

- Part de marché : 16 %

Gauntlet fait partie des premiers acteurs à s’être positionnés sur l’analyse de risque dans la DeFi. En plus de ses activités sur Morpho, il a collaboré avec Aave, Compound ou encore Uniswap. Son approche s’appuie sur des simulations quantitatives pour ajuster les paramètres de risque.

Historique notable : Le 24 avril 2024, une chute brutale du cours de l’ezETH a provoqué une vague de liquidations sur le marché ezETH/WETH, où la limite de prêt était fixée à 86 %. Résultat : une insolvabilité de 10,96 WETH et un stress accentué par la fonte de la liquidité sur Balancer, passée de 4 000 à 500 WETH. De quoi rendre l’oracle de prix plus réactif… et précipiter les ventes forcées.

Gauntlet, gestionnaire du Vault LRT Core particulièrement exposé, a réagi en répartissant 7,12 WETH de pertes entre les déposants. L’impact est resté limité : 0,011 % des fonds. La plupart des utilisateurs sont restés en gains, notamment grâce aux intérêts accumulés (environ 20 % par an). Du côté des emprunteurs, les liquidations se sont déroulées sans frais additionnels.

Depuis, Gauntlet a redéployé les fonds sur des marchés jugés plus stables, avec une LLTV plus prudente, tout en s’appuyant sur l’architecture Morpho pour mieux calibrer sa gestion du risque et préserver la performance du Vault.

>> Gauntlet : Morpho attire un partenaire historique d'Aave

MEV Capital

- Ancienneté : 5 ans

- AUM sur Morpho : 250 millions de dollars

- Part de marché : 10 %

Acteur historique dans la DeFi, MEV Capital est un spécialiste de la curation. L’équipe met en avant ses outils de gestion du risque, d’optimisation de rendement et de rebalancing.

“Toutes les verticales de la gestion du risque font partie de notre métier depuis maintenant bientôt 5 ans. Ceci dans un environnement très volatile et avec un AUM de plusieurs centaines de millions. Tous ses éléments regroupe les qualités essentielles dans notre approche de curateur”, déclare Nassim Alexandre, Digital Asset Manager chez MEV Capital.

Incident notable : En janvier 2025, le protocole Usual a modifié sans préavis la convertibilité 1:1 de son stablecoin USD0++, utilisé comme collatéral dans un Vault géré par MEV Capital. Résultat : forte dépréciation du collatéral (jusqu’à 0,87 $), risques de liquidations massives, et blocage de liquidités pour les prêteurs. MEV Capital a suspendu ses frais de performance et ouvert un marché alternatif permettant aux emprunteurs de transférer leurs positions, tout en réduisant les taux. L’intervention a permis de limiter les pertes et d’éviter la génération de mauvaise dette.

>> Usual : Deux mois après la polémique, où en est le projet ?

RE7 Labs

- Ancienneté : 5 ans

- AUM sur Morpho : 58 millions de dollars

- Part de marché : 2 %

Filiale de RE7 Capital, RE7 Labs pilote des Vaults sur Morpho et Euler. L’équipe capitalise sur l’expérience du groupe en matière de gestion d’actifs pour structurer son approche de la curation.

“Nous appliquons les mêmes standards de gestion de risque que dans nos fonds. L’expertise est partagée entre nos équipes d’investissement et celles en charge de la curation”, déclare Chadi El Adnani, membre de l’équipe DeFi de RE7 Capital.

Incident notable : En mars 2024, un décalage de l’oracle Pyth sur le prix du cbETH a provoqué la liquidation d’un utilisateur (perte estimée à 14 ETH). L’écart de prix, dû à un manque de synchronisation entre oracles, n’a pas été détecté à temps. L’événement reste limité au regard de la TVL gérée.

Comment évaluer la qualité d’un curateur ?

Identifier les curateurs les plus solides sur Morpho n’est pas une tâche simple. L’écosystème reste jeune, les acteurs communiquent peu, souvent pour des raisons réglementaires, et les outils d’analyse sont encore en cours de construction. Quelques indicateurs permettent toutefois de se faire une idée plus claire.

La réputation reste un élément central. Dans un secteur où l’information circule rapidement, les erreurs passées laissent des traces durables. L’ancienneté d’un curateur, son historique dans la gestion d’actifs et sa capacité à lancer ses propres marchés (plutôt que de se contenter de ceux déjà en place) sont autant de signaux à prendre en compte.

“Un indicateur intéressant peut être le track record du nombre de marchés déployés par un curator et les oracles utilisés”, déclare Nassim Alexandre, Digital Asset Manager chez MEV Capital.

“Parfois, nous utilisons les Vaults d’autres curateurs comme Gauntlet ou MEV, car fragmenter la liquidité n’est pas toujours une bonne stratégie”, complète quant à lui Chadi El Adnani, membre de l’équipe DeFi de RE7 Capital.

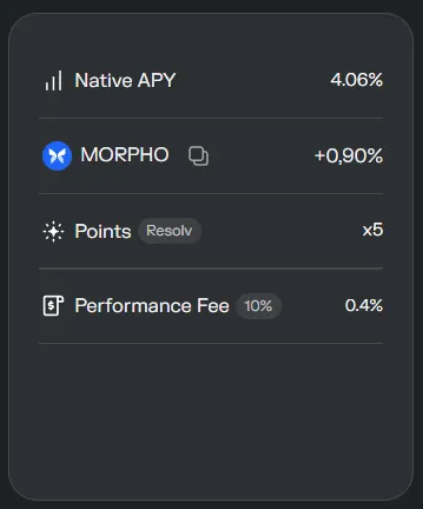

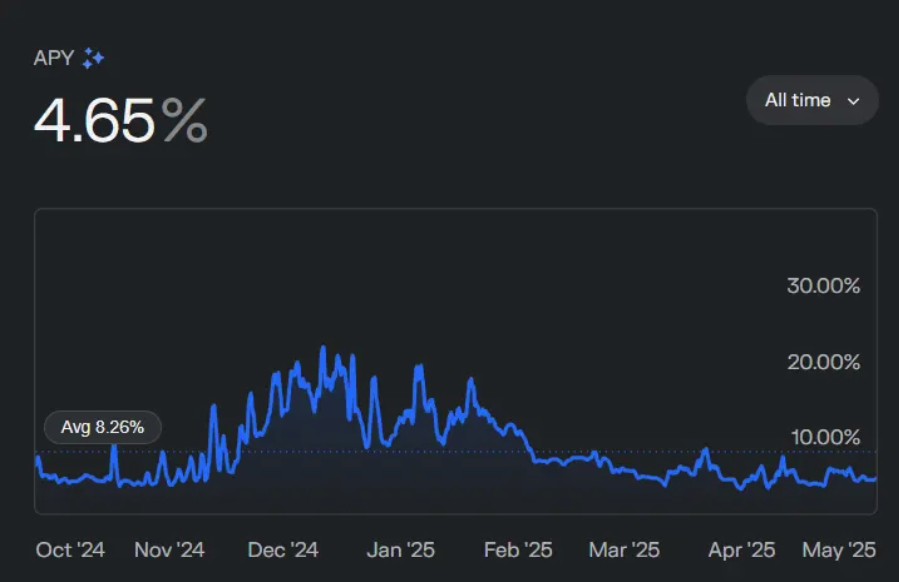

L’analyse des performances des Vaults constitue une autre source d’information. Sur l’interface de Morpho, les taux d’intérêt (APR), leur stabilité dans le temps, ainsi que l’évolution des dépôts sont consultables. Ici, vous pouvez observer le rendement :

Une courbe de croissance régulière avec peu de retraits soudains peut indiquer une gestion maîtrisée. À l’inverse, des variations brutales peuvent signaler des problèmes ou une confiance altérée.

Dans l'exemple ci-dessous, on voit que les dépôts ont augmenté progressivement depuis mars 2024 jusqu'à mai 2025. Quelques retraits mineurs sont survenus, notamment en décembre 2024 et en avril 2025 après un pic, mais cette croissance semble saine :

La manière dont un curateur gère les situations de crise est également un révélateur important. Lorsqu’un stablecoin se dépeg, qu’un marché devient illiquide ou qu’une mise à jour d’oracle pose problème, la réactivité et les mesures mises en œuvre – suspension de frais, création de marchés alternatifs, outils automatisés de rebalancing – permettent d’évaluer le niveau de préparation et de responsabilité de l’équipe.

Certains Vaults intègrent aussi une notation indépendante, comme celle proposée par Credora Network. Ces scores visent à apporter une évaluation externe du niveau de risque. Leur adoption reste toutefois limitée : le coût de ces notations peut peser sur les rendements et tous les curateurs n’y ont pas recours.

Au final, l’évaluation d’un curateur repose sur un faisceau d’indices : réputation, historique, structure technique, gestion du risque et relation avec la communauté. Une approche encore artisanale, mais de plus en plus encadrée.

Morpho, Euler, Aave : trois visions de la curation et du risque

Tous les protocoles de lending ne conçoivent pas la gestion du risque de la même manière. Morpho, Euler et Aave adoptent chacun une approche distincte, à la fois dans la structuration de leurs marchés, dans la place laissée aux curateurs et dans le partage des frais.

Morpho et Euler ont opté pour une logique de compartimentation des marchés via des Vaults distincts. Chaque actif est isolé, ce qui permet de limiter le risque de contagion en cas de défaut sur un marché. Ce cloisonnement technique a toutefois un coût : il fragmente la liquidité. Chez Euler, cette architecture est renforcée par un modèle hybride. Le protocole combine des curateurs externes à un système de Vaults internes baptisé “Euler Prime”, gouverné directement par la DAO.

La répartition des frais illustre aussi des divergences. Sur Morpho, les curateurs conservent l’intégralité des frais de performance qu’ils appliquent. Euler, de son côté, prélève 50 % de ces frais, ce qui peut in fine affecter les rendements nets pour les utilisateurs.

“Morpho propose un environnement idéal pour les curateurs, avec une infrastructure robuste et aucun frais prélevés des revenus réalisés par les curateurs. Tandis que d’autres acteurs ajoutent un frais allant jusqu’a 50% des revenus réalisés par les curators. Ce qui ricoche sur les prêteurs et emprunteurs”, abonde Nassim Alexandre de MEV Capital

Aave adopte une logique différente. Le protocole repose sur une pool unique regroupant tous les actifs, ce qui facilite la liquidité mais mutualise les risques. Si un actif devient instable, c’est l’ensemble des déposants qui peut être exposé. Ici, la gestion des paramètres de risque est assurée par la DAO, ce qui peut limiter la réactivité en cas de crise. Contrairement à Morpho, la DAO conserve aussi une capacité d’intervention plus forte sur les fonds.

“Sur Aave, il y a la multisig de la DAO qui peut geler tous les marchés alors que sur Morpho tout est immuable”, explique Sébastien Derivaux de Steakhouse.

Ces différences traduisent des choix de gouvernance et d’architecture technique qui influencent à la fois la résilience des protocoles et leur capacité à s’adapter rapidement aux évolutions de marché.

>> Aave vs Morpho : le grand match du lending

>> Morpho vs Euler : le match du lending modulaire

Les limites du modèle de curation

Le recours à des curateurs permet une gestion plus dynamique et spécialisée des marchés de prêts. Mais ce modèle présente aussi des fragilités, qu’il convient de surveiller de près.

La première limite tient à la concentration du pouvoir. Aujourd’hui, une poignée de curateurs contrôle l’essentiel de la TVL sur Morpho. La plupart opèrent avec des équipes restreintes, parfois composées de quelques personnes seulement. En cas de crise ou de faille opérationnelle, cette dépendance peut poser problème.

Le comportement économique des curateurs peut aussi soulever des questions. Incités à améliorer les rendements pour attirer plus de dépôts, certains pourraient être tentés de prendre des risques excessifs. Ces arbitrages sont parfois difficiles à détecter sans une analyse fine de la configuration des marchés. Par ailleurs, les curateurs n’entrent pas en relation directe avec les utilisateurs. Ils ne commercialisent pas activement leurs produits, ce qui leur permet d’échapper à toute qualification réglementaire comme prestataire de services financiers. En cas de dysfonctionnement ou de perte liée à une mauvaise configuration, leur responsabilité reste donc limitée.

Autre point clé : la dimension technologique. La robustesse d’un Vault dépend souvent de la qualité des outils mis en place par le curateur. Or, ces outils – dédiés à la veille sur les actifs listés, à la détection d’anomalies de marché ou à la liquidation automatisée – sont généralement développés en interne. Leur efficacité reflète le degré de sophistication de chaque équipe. Une gestion de qualité repose donc autant sur l’expertise humaine que sur la capacité à intégrer des systèmes techniques avancés.

>> Le fee switch arrive sur Aave : combien les stakers peuvent-ils gagner ?

L’avis de The Big Whale

Les curateurs occupent une place de plus en plus centrale dans l’architecture des marchés de prêts décentralisés. Leur rôle dépasse la seule recherche de rendement : ils assurent une gestion différenciée du risque, tout en opérant dans un cadre transparent et encadré par les protocoles.

“Il est beaucoup plus pertinent de faire appel à un risks manager expert sur cette vertical qui n’est pas rémunéré par la DAO mais uniquement sur sa performance. Il y a un biais évident, lorsque la DAO est l’employer de ce meme risque manager. Le conflit d’interêt pousse ici le risque manager à s’aligner avec la DAO afin de voir son contrat renouvelé”, souligne Nassim Alexandre de MEV Capital

À la différence des systèmes de gouvernance purement DAO, où les prises de décision peuvent être longues et peu distribuées dans les faits, le modèle des curateurs repose sur des règles strictes définies à l’avance. Chez Morpho, ces règles sont codifiées dans les smart contracts et visibles on-chain. Les utilisateurs gardent la maîtrise de leurs fonds à tout moment, avec la possibilité de se retirer s’ils ne partagent pas les choix effectués.

Ce modèle hybride, qui combine expertise déléguée, contrôle communautaire et transparence opérationnelle, s’impose comme l’un des formats les plus crédibles pour organiser la gestion du risque dans un écosystème encore en construction.

>> Rapport The Big Whale - DeFi & TradFi : la grande convergence

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.