Usual (USUAL) : La nouvelle ère des stablecoins décentralisés ?

Présentation, fonctionnement, points forts, faiblesses, rôle du token USUAL, roadmap, etc. L'analyse du projet Usual réalisée par notre équipe d'analystes indépendants.

Ce qu'il faut savoir 🐳

Usual est un projet de stablecoin déployé sur Ethereum qui vise à répliquer le fonctionnement de Tether, mais de manière entièrement on-chain et décentralisée.

Tous les collatéraux sont on-chain et vérifiables de façon totalement transparente.

Au cœur de ce système se trouve le token USUAL (dont le lancement est prévu pour fin 2024) qui permettra aux utilisateurs de gouverner le protocole.

Ce projet représente probablement l'approche la plus décentralisée dans le secteur des stablecoins.

« Notre objectif est de décentraliser les services proposés par Tether et Circle », déclare Pierre Person, cofondateur du projet, à The Big Whale. « Ces entreprises ont certes répondu à un besoin du marché à un moment donné, mais elles tendent désormais à se rapprocher du modèle bancaire traditionnel. »

Présentation générale 🧬

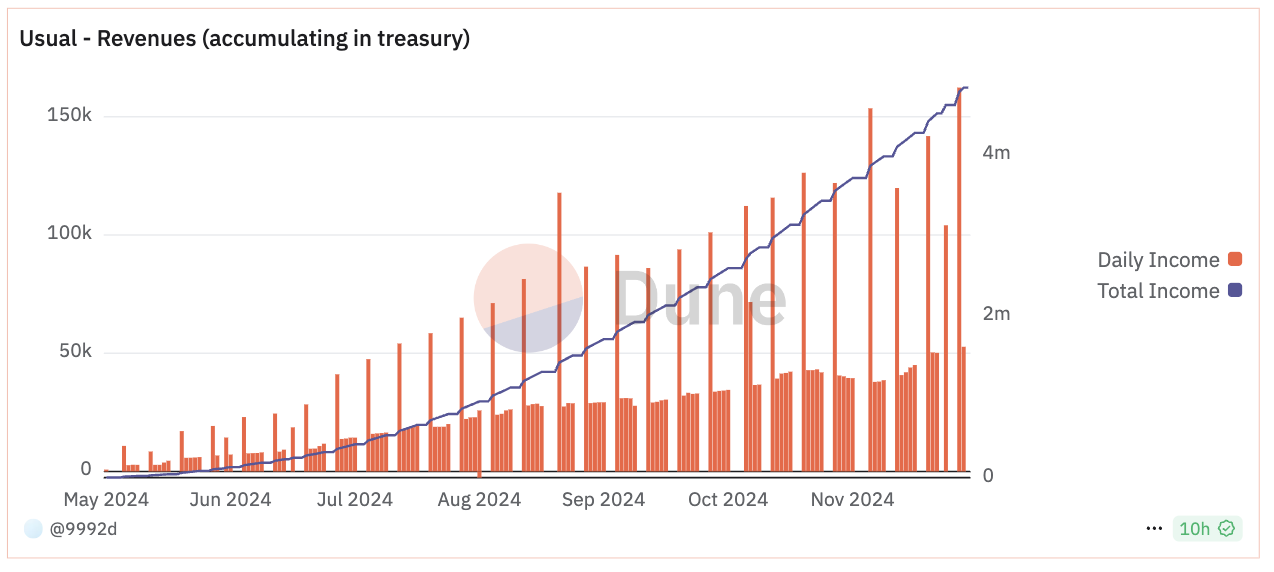

Le premier actif de Usual est le stablecoin USD0, lancé en juillet 2024.

Adossé à 100 % aux bons du Trésor américain, USD0 s'est rapidement hissé à la 9e position des plus importants stablecoins en seulement cinq mois (classement en temps réel sur DeFiLlama).

Bien qu'il n'offre pas de rendement direct à ses utilisateurs, USD0 contribue à générer des revenus pour le protocole Usual.

Le USD0 se positionne principalement comme un outil de trading, avec un potentiel futur comme moyen de paiement, sous réserve d'une distribution suffisante.

L'écosystème Usual comprend également le USD0++, obtenu en immobilisant du USD0 dans le protocole (via staking).

C'est cet actif qui permet de bénéficier des rendements issus des bons du Trésor.

Il est important de noter que ce rendement n'est pas encore accessible : en attendant le lancement du token de gouvernance USUAL (prévu d'ici fin 2024), les utilisateurs du protocole accumulent des « pills » — des points qui seront convertibles en tokens USUAL lors de l'airdrop.

Financement 💰

En avril 2024, le projet a levé 7 millions de dollars lors d'un tour de financement stratégique.

Ce tour a attiré 24 investisseurs, dont des fonds de capital-risque comme IOSG Ventures, Kraken Ventures et GSR Ventures, ainsi que des « business angels ».

Début décembre 2024, il a levé 10 millions de dollars, notamment auprès de Kraken Ventures et Binance Labs.

Équipe et communauté 👾

Usual est développé depuis 2022 par trois entrepreneurs français : Pierre Person, ancien député (2017-2022), Adli Takkal Bataille et Hugo Sallé de Chou. Ce trio forme le noyau de Usual Labs, la start-up à l'origine du protocole.

L'équipe d'Usual Labs, forte d'une vingtaine de membres, se distingue par la diversité de ses profils. Elle réunit des expertises en finance traditionnelle, DeFi, Web2, ainsi que dans les domaines réglementaires et politiques.

L'engagement communautaire est au cœur de la philosophie de Usual. Cela se manifeste notamment par leur initiative de redistribution des profits aux utilisateurs et l'allocation généreuse de 90 % du token USUAL à la communauté.

La communauté de Usual, bien que récente, connaît une croissance rapide.

Fonctionnement ⛓️

👉 USD0

USD0 est un stablecoin relativement simple que l'on peut obtenir de deux façons :

- En déposant directement des actifs tokenisés du monde réel (RWA), une option principalement réservée aux acteurs institutionnels

- En déposant des stablecoins USDC, que Usual convertit ensuite en RWA

Actuellement, seuls les bons du Trésor américain tokenisés par l'entreprise Hashnote (USYC) servent de garantie au USD0. Pierre Person explique : « Nous avons choisi Hashnote car c'était l'un des premiers sur le marché et qu'il offrait la maturité la plus courte, afin d'être au plus près du dollar. »

Selon nos informations, le fonds BUIDL de BlackRock et d'autres émetteurs européens devraient bientôt rejoindre le système.

Cette approche assure une collatéralisation 1:1, offrant ainsi une alternative plus sûre et robuste que les modèles de stablecoins traditionnels basés sur les dépôts bancaires, qui dépendent de la solvabilité des banques.

Les utilisateurs peuvent à tout moment demander à Usual de récupérer le sous-jacent garantissant chaque USD0. Le délai maximal est de 24 heures, ce qui permet de gérer d'importants événements de liquidité si de nombreux utilisateurs souhaitaient récupérer leurs fonds simultanément.

Cette opération est principalement destinée aux acteurs institutionnels. Les particuliers sont plutôt encouragés à échanger leurs USD0 contre de l'USDC sur Paraswap et Curve, sans frais de slippage.

👉 USD0++

Le USD0++ s'obtient en immobilisant des USD0 dans le protocole pour une durée fixe de quatre ans. Cette période pourra être réduite ultérieurement en échange de la destruction de tokens USUAL.

Librement échangeable sur le marché secondaire, le USD0++ peut être considéré comme un instrument d'épargne. Il permet à ses détenteurs de bénéficier du rendement généré par les bons du Trésor tokenisés.

Les détenteurs de USD0++ auront le choix entre deux stratégies de rendement, selon leur appétit pour le risque :

- Stratégie spéculative : Les utilisateurs peuvent réclamer des tokens USUAL à chaque bloc, offrant potentiellement des rendements plus élevés, mais exposés à la volatilité du marché.

- Stratégie sans risque : Les utilisateurs peuvent opter pour un rendement stable en USD0 issu des actifs tokenisés, garantissant un retour sûr et prévisible.

Attention : dans un premier temps, seules les récompenses en tokens USUAL seront disponibles. Le choix entre les deux stratégies sera possible vers janvier 2025.

L'équipe affirme que le rendement en tokens USUAL vise à dépasser le taux sans risque (voir la section sur le token USUAL ci-dessous).

Écosystème 🤝

L'écosystème de Usual s'articule autour d'intégrations stratégiques avec des plateformes DeFi majeures, notamment Pendle, Curve et Morpho. Une dizaine de partenaires offrent diverses options, où USD0 et USD0++ jouent un rôle central dans les stratégies de rendement, dépassant leur simple fonction de collatéraux.

En août 2024, Usual s'est associé à Pendle pour la campagne « Pills Overdose », visant à stimuler l'engagement autour d'USD0++. Les utilisateurs accumulent des « pills » — convertibles en USUAL à son lancement — en participant à des activités comme le staking de Yield Tokens (YT) ou l'apport de liquidités (LP).

Sur Curve, une pool USD0/USD0++ affiche déjà une TVL dépassant 64 millions de dollars, avec un volume de transactions de 1,18 million de dollars. Cette pool permet non seulement aux utilisateurs de gagner des « pills » et de profiter des rendements d'USD0++, mais joue aussi un rôle essentiel dans la liquidité de l'écosystème.

Morpho, quant à lui, propose des options de prêt pour USD0, USD0++ et USDC.

Le token USUAL 🌕

Le lancement du token USUAL a été lancé en novembre 2024 à travers un airdrop.

En tant que token de gouvernance, il permet aux détenteurs de participer aux décisions du protocole, comme brûler des tokens pour raréfier l'offre, réaliser des investissements, ou choisir les actifs servant de collatéral.

« Les émetteurs de fonds monétaires tokenisés seront ainsi incités à détenir du USUAL afin de peser dans la gouvernance pour être sélectionnés », explique Pierre Person. Potentiellement, BlackRock et d'autres produits similaires pourraient générer une pression acheteuse sur le USUAL.

« Je doute que nous achetions des tokens pour que nos produits soient intégrés », confie un émetteur européen. « Nous tenterons plutôt de convaincre la gouvernance avec des arguments rationnels, comme notre meilleure compétitivité par rapport aux autres propositions du marché », précise-t-il.

Cet attrait reste donc à démontrer, même si la gouvernance pourra probablement négocier une réduction des frais des émetteurs, ce qui bénéficiera mécaniquement à la communauté.

Depuis l'airdrop, le token USUAL est distribué comme rendement aux utilisateurs ayant immobilisé leurs USD0 sur la plateforme. Le pari de Usual est de rendre le montant versé en USUAL plus attractif que celui en USD0 (les utilisateurs pourront choisir entre ces deux types de récompense en 2025).

Initialement, opter pour le USUAL sera particulièrement avantageux en raison de son taux d'émission élevé.

- Le montant de USUAL émis dépend du nombre de nouveaux USD0++ créés (c'est-à-dire du nombre de USD0 stakés), ce qui correspond à la valeur totale immobilisée dans le protocole (TVL), ainsi qu'à ses revenus.

- Le taux d'émission de USUAL par dollar immobilisé diminue avec le temps, et ce processus s'accélère avec l'augmentation de la TVL.

- USUAL est émis chaque fois que de nouveaux USD0++ sont créés, reflétant la TVL du protocole et ses revenus.

« Ce qu'il faut comprendre, c'est que la distribution de USUAL sera toujours corrélée à de futurs revenus », explique Pierre Person. « Nous avons souhaité prendre le contrepied des projets qui vendent à l'utilisateur le reliquat de quelque chose de très spéculatif, alors que les investisseurs initiaux ont investi en equity ou dans le véhicule qui reçoit les revenus du protocole », insiste-t-il.C'est notamment le cas du projet américain Ondo, dont le token n'a quasiment aucune utilité et n'est pas lié aux revenus de l'entreprise.

> Lire notre analyse du protocole Ondo Finance

« Le protocole Usual capte 100 % des revenus générés, qui sont gérés par la gouvernance du protocole, et nous ne distribuons pas de nouveaux tokens USUAL sans avoir l'assurance de futurs cash flows », affirme Pierre Person. Avec une notion cardinale : l'inflation des tokens sera toujours inférieure à celle des revenus.

Cette stratégie justifie le blocage des USD0 pendant une durée de 4 ans afin d'assurer à Usual une source de revenus pérenne dans le temps. Ce choix permet au protocole d'ajuster le niveau d'émission du token USUAL.

90 % des tokens seront réservés à la communauté. Les 10 % restants sont réservés à l'équipe et aux investisseurs initiaux.

« Cette approche radicale a demandé beaucoup de pédagogie dans le cadre de notre levée de fonds, car les fonds de capital-risque sont habitués à recevoir des allocations plus importantes », se remémore Pierre Person. « Mais nous tenons à ne pas être un "VC coin" qui pourrait menacer les investisseurs particuliers, nous avons conçu un modèle pour qu'il fonctionne et qu'il soit basé sur de la vraie valeur », insiste-t-il.

Défis et risques 🥵

Le principal risque technique du projet réside dans une éventuelle faille de ses smart contracts, un défi commun à tous les projets DeFi. Pour rassurer les utilisateurs, le projet a publié une série d'audits indépendants.

Le risque lié aux actifs soutenant le USD0 est relativement faible. Il faudrait un défaut de paiement des États-Unis ou une crise majeure sur le marché financier traditionnel pour l'affecter significativement.

« Nous avons sélectionné les actifs tokenisés du monde réel les plus sûrs offrant un rendement en dollars », affirme Pierre Person.

Actuellement, le défi majeur de Usual est d'accumuler suffisamment de TVL pour s'établir comme un acteur systémique, capable d'assurer une large distribution.

Il existe aussi un risque sur la stabilité du USD0++ : étant donné que celui-ci peut s'échanger librement sur le marché secondaire, il peut perdre son indexation sur le dollar en raison de sa maturité de quatre ans. Un événement de ce type a été observé le 9 janvier 2025.

Le modèle de gouvernance décentralisée de Usual, basé sur le token USUAL, présente aussi des défis. Une faible participation des détenteurs de tokens risquerait de concentrer le pouvoir décisionnel entre les mains d'une minorité, compromettant potentiellement le principe fondamental de décentralisation de Usual. Cela pourrait mener à des décisions ne reflétant pas les intérêts de l'ensemble de la communauté.

Réglementation ⚖️

Le secteur des stablecoins fait l'objet d'une surveillance accrue par les régulateurs dans de nombreux pays, notamment en Europe, comme en témoigne le cadre réglementaire MiCA, entré en vigueur le 30 juin dernier.

Usual se positionne comme un protocole décentralisé ne détenant pas de réserve en espèces, ce qui l'exclut théoriquement de MiCA (qui se concentre sur les stablecoins centralisés). Cependant, le risque de requalification demeure.

À ce jour, Usual devrait bénéficier d'une exemption DeFi, mais les détails de celle-ci n'ont pas encore été communiqués par le régulateur.

« Le risque légal est omniprésent car la loi ne correspond pas toujours aux cas d'usage, ni aux principes technologiques », prévient Pierre Person. « Je reste néanmoins confiant vis-à-vis du cadre européen, qui a démontré sa volonté de favoriser l'innovation sur des projets comme le nôtre », souligne l'ancien député, artisan du régime français qui a ensuite inspiré le cadre européen.

Quant au risque de requalification en titre financier traditionnel (security), l'entrepreneur esquive : « C'est principalement un débat américain et nos avocats sont convaincus que notre modèle ne correspond pas à cette définition en Europe ».

Concernant la question américaine, l'issue de l'élection présidentielle pourrait ouvrir la voie à un assouplissement réglementaire outre-Atlantique.

Usual affirme se conformer aux standards internationaux et être en mesure de geler les adresses appartenant à des utilisateurs signalés par différentes autorités. Des outils tels que Chainalysis devraient prochainement être intégrés au protocole.

Roadmap 🗺️

Les utilisateurs pourront bientôt voter pour sélectionner de nouveaux actifs comme collatéral.

Dès début 2025, il sera possible de choisir entre des rendements en USD0 ou en USUAL.

Les utilisateurs pourront également opter pour différentes durées de staking de USD0 et auront la possibilité de mettre fin au staking à tout moment (avant les 4 ans requis) en échange de tokens USUAL.

Une fois ces services lancés, Usual envisage d'introduire de nouveaux actifs synthétiques (distincts du USD0) pour renforcer la trésorerie de la communauté. « Proposer d'autres actifs nous semble crucial si les taux des banques centrales continuent de baisser », explique Pierre Person.

L'équipe se concentrera ensuite sur la création d'une DAppChain en 2025 (une blockchain Usual), potentiellement sous forme de L2 ou L3 sur Ethereum. Bien qu'encore au stade de réflexion, ce projet pourrait faire du USUAL le jeton de gouvernance de cette DAppChain.

« Notre priorité actuelle est la liquidité, mais à l'avenir, il sera essentiel de maîtriser notre infrastructure pour offrir davantage de services. Cela permettra à notre stablecoin de devenir un véritable pont entre la finance crypto et la finance traditionnelle », souligne Pierre Person.

À long terme, Usual pourrait ainsi se diversifier dans les services fintech, notamment les prêts.

Concurrents ⚔️

La capitalisation des stablecoins atteint aujourd'hui 170 milliards de dollars. L'USDT domine le marché avec 118 milliards de dollars, soit 70 % de part de marché, suivi par l'USDC avec 35 milliards, représentant environ 21 %.

Face à ces géants, Usual doit également se frayer un chemin dans un environnement hautement compétitif, peuplé de concurrents décentralisés solides.

👉 Sky / Maker (DAI)

Sky (ex-MakerDAO) figure parmi les pionniers des stablecoins décentralisés avec DAI, un stablecoin surcollatéralisé par des actifs numériques comme l'Ether (ETH). Sa gouvernance décentralisée et son ancrage au dollar américain lui ont valu une large adoption dans l'écosystème DeFi. Malgré sa flexibilité, MakerDAO doit relever les défis liés à la complexité de son système et aux risques de surcollatéralisation excessive en cas de forte volatilité. Sa capitalisation s'élève à 5,3 milliards de dollars (lire notre analyse de Sky).

👉 Liquity (LUSD)

LUSD est un stablecoin décentralisé entièrement adossé à l'ETH, sans gouvernance et avec des frais d'emprunt variables selon les conditions du marché. Liquity se démarque par sa résistance à la censure, l'absence de KYC et une collatéralisation robuste. Toutefois, sa dépendance à l'ETH comme unique collatéral le rend vulnérable aux fluctuations de cet actif. Sa capitalisation atteint 366 millions de dollars.

👉 Aave (GHO)

Le stablecoin décentralisé GHO d'Aave est émis contre des collatéraux déposés sur le protocole Aave. Profondément intégré à l'écosystème Aave, GHO offre une grande flexibilité de collatéralisation et permet aux détenteurs de tokens AAVE de participer à la gouvernance. Bien que soutenu par la communauté Aave, GHO devra démontrer sa stabilité et surmonter les défis liés à la volatilité des actifs collatéralisés et à la concurrence acharnée dans le secteur des stablecoins. Sa capitalisation s'établit à 156 millions de dollars.

👉 M^0

M^0 (encore en développement) repose sur l'idée que les diverses plateformes d'interaction des utilisateurs (échanges centralisés et décentralisés, portefeuilles, applications, etc.) jouent un rôle crucial dans la distribution et le succès des stablecoins.

M^0 vise donc à s'appuyer sur ces plateformes en leur permettant d'émettre un stablecoin fongible commun, le "M", et de percevoir des rendements liés aux M qu'elles distribuent, plutôt que de participer à la distribution de stablecoins sans en tirer profit. Les plateformes adoptant le M auraient ensuite la liberté de partager ou non ces rendements avec leurs utilisateurs.

L'avis de The Big Whale 🐳

Dans un marché dominé par les géants Tether et Circle, Usual vise à pallier les limitations des stablecoins centralisés, en adoptant une approche décentralisée, transparente et centrée sur l'utilisateur. Usual offre des droits de gouvernance à ses utilisateurs et redistribue les revenus du protocole, alignant ainsi leurs intérêts avec ceux du projet.

À ce jour, Usual se distingue comme l'un des projets de stablecoin dotés de l'infrastructure la plus ingénieuse, avec l'ambition de reverser l'intégralité de ses revenus à la communauté — un modèle relativement unique.

Cependant, avec une capitalisation de 500 millions de dollars, USD0 représente moins de 1 % du marché total des stablecoins, estimé à 190 milliards de dollars.

Ce chiffre doit être contextualisé : le stablecoin n'a été lancé qu'en juillet 2024. Cette entrée sur le marché témoigne d'une progression rapide et d'une capitalisation notable pour un projet naissant, mais soulève des questions quant à sa capacité à s'imposer dans un environnement très concurrentiel.

Pour rivaliser avec les leaders établis, Usual devra démontrer l'efficacité de son modèle tout en surmontant les défis liés à la liquidité et à l'adoption par les utilisateurs.

La concurrence s'intensifie avec l'émergence de nouveaux stablecoins décentralisés et d'autres solutions DeFi innovantes. Pour devenir un acteur majeur du marché, Usual devra prouver sa capacité à offrir des rendements attractifs, maintenir une gouvernance participative et garantir la sécurité et la transparence de son protocole.

Bien que jeune — avec seulement quelques mois d'existence pour USD0 et le token USUAL encore en phase de pré-lancement — Usual montre un potentiel significatif pour transformer le paysage des stablecoins. Sa proposition de valeur vise à résoudre des problématiques clés et à répondre à une demande croissante d'alternatives plus transparentes et décentralisées.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.