Analyse de Reserve Protocol (RSR), une alternative complexe aux stablecoins traditionnels

Dans un monde en quête de monnaies plus stables et plus justes, Reserve Protocol propose une alternative ambitieuse et complexes aux stablecoins traditionnels. Son pari : des devises adossées à des cryptos, génératrices de rendement, et gouvernées de façon décentralisée.

À l’heure où l’économie mondiale affronte une résurgence de l’inflation, où la confiance envers les monnaies fiat s’érode dans de nombreux pays, et où l’innovation décentralisée repousse sans cesse les frontières du possible, le besoin de solutions monétaires alternatives devient de plus en plus pressant. C’est dans ce contexte que Reserve Protocol attire l’attention : un projet ambitieux qui cherche à réinventer les stablecoins en leur donnant non seulement une valeur réelle, adossée à des actifs, mais aussi une capacité à générer du rendement — le tout dans un cadre résolument décentralisé, modulaire et open-source.

L’ambition affichée est claire : offrir des monnaies numériques stables, résistantes à l’hyperinflation, utilisables dans le commerce du quotidien, et capables de préserver la richesse des utilisateurs dans le temps. Mais Reserve va plus loin : à travers ses RTokens et DTFs (Decentralized Token Folios), le protocole veut créer un véritable écosystème monétaire, où chaque utilisateur peut devenir émetteur de stablecoins ou gestionnaire de portefeuilles d’actifs tokenisés, avec un système de gouvernance et de partage de revenus intégré.

Dans un secteur encore largement dominé par des stablecoins centralisés comme USDT ou USDC, l’approche de Reserve — plus complexe, certes, mais potentiellement plus résiliente et transparente — mérite qu’on s’y attarde. Le protocole n’est pas exempt de défis : centralisation de la gouvernance, complexité technique, adoption limitée… Mais il se positionne déjà comme un laboratoire monétaire d’un nouveau genre, où les idées de souveraineté financière, de rendement et de stabilité cohabitent dans un même code.

>> Rapport stablecoins 2024 : un écosystème toujours plus riche

Présentation générale

Le protocole Reserve permet de créer, sans autorisation, des stablecoins appelés RTokens. Ces RTokens sont adossés à des actifs réels, surcollatéralisés, et peuvent générer du rendement. Ils sont émis sous forme de tokens ERC-20, compatibles avec les principales blockchains de type EVM (comme Ethereum, Arbitrum ou Base).

Pour créer un RToken, l’utilisateur doit déposer un panier d’actifs tokenisés dans un smart contract du protocole. Ces actifs servent de garantie à la stablecoin émise. En retour, l’utilisateur peut frapper des RTokens et les utiliser pour des paiements ou transferts dans la vie réelle.

Une couche de sécurité supplémentaire est assurée par le staking de tokens RSR, qui protègent en cas de défaut d’un des actifs du panier. Chaque RToken possède son propre système de gouvernance et une mécanique de partage des revenus définie par son créateur.

L’objectif du protocole est ambitieux : offrir une alternative à la monnaie inflationniste, avec une devise numérique solide, adossée à des actifs et non créée « à partir de rien ». Grâce au rendement généré par les collatéraux et à un mécanisme de burn, certaines RTokens peuvent même prendre de la valeur par rapport à leur panier de garanties.

Les utilisateurs peuvent connecter leur wallet, frapper des RTokens, acheter et staker du RSR, ou encore investir dans des portefeuilles DTF (Decentralized Token Folios) multi-chaînes. Ces DTF permettent de diversifier son exposition aux cryptos tout en générant des revenus passifs.

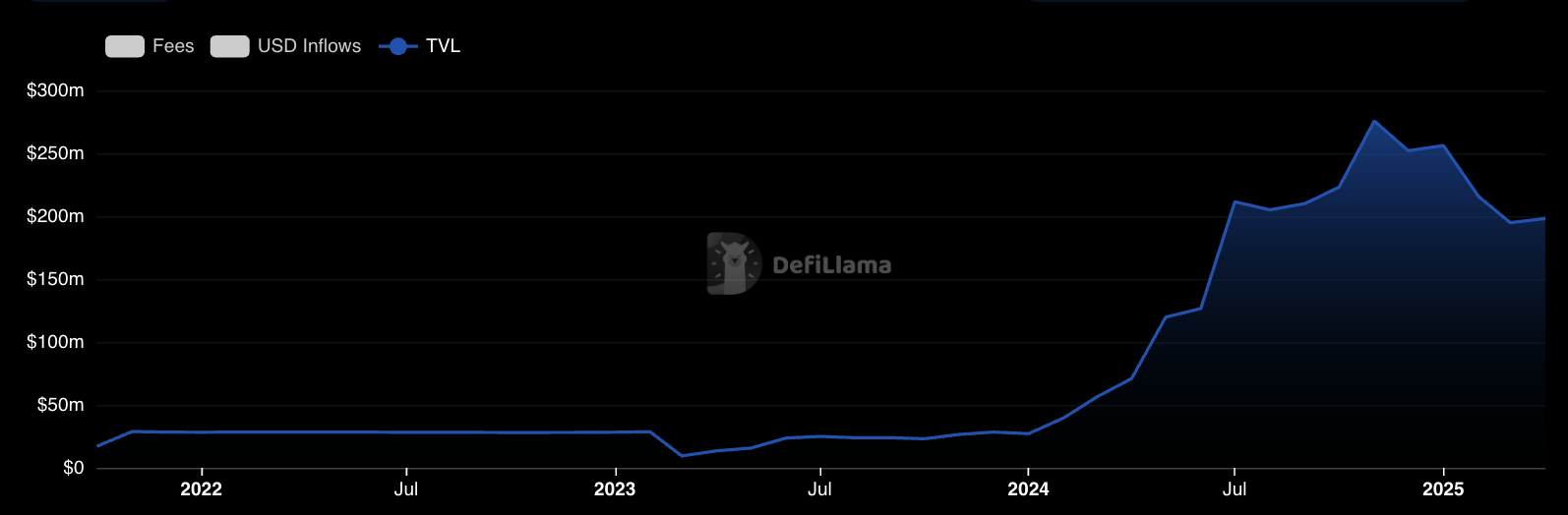

Le protocole a connu une belle croissance en 2024, avec des entrées de capitaux mensuelles soutenues. Le pic d’activité a été atteint en juillet 2024, avec 85 millions de dollars d’inflows. En mars, le protocole a même généré près de 400 000 dollars de frais.

Mais depuis le début de 2025, la tendance s’est inversée. La TVL (valeur totale verrouillée) est passée de 275 à 204 millions de dollars, soit une baisse de 26 %. Les frais générés par le protocole ont également chuté. Malgré cela, les entrées nettes restent positives depuis deux mois, signe que l’intérêt pour Reserve ne faiblit pas totalement.

Financement

Depuis sa création en 2018, le projet Reserve a levé un peu plus de 5 millions de dollars en financement, selon les données disponibles. Une somme modeste pour un protocole crypto, mais soutenue par des investisseurs de renom.

Le 1er août 2018, la startup a levé 5 millions de dollars en seed round, avec un investisseur de premier plan en tête : Peter Thiel, cofondateur de PayPal et figure influente de la tech. Il était accompagné de Lijie Wang.

Par la suite, Coinbase Ventures et Digital Currency Group (maison mère de Grayscale) ont aussi investi dans le projet, bien que les montants restent non divulgués. Lors d’une levée de fonds en série A, Unbounded Capital a ajouté une contribution symbolique de 10 000 dollars.

En parallèle, Reserve a aussi investi, jouant le rôle d’investisseur à son tour. En mai 2023, le protocole a injecté 1,5 million de dollars dans le projet Num Finance, en tant qu’investisseur principal lors d’un tour de pré-amorçage.

Team

Le protocole Reserve repose sur une équipe resserrée, avec en figure centrale son cofondateur Nevin Freeman, épaulé par Andrew Masanto, aujourd’hui conseiller stratégique, et Josh Furnas, ancien responsable produit.

Nevin Freeman, CEO de Reserve, est un entrepreneur en série. Il a lancé plusieurs projets depuis 2009, dont RIABiz et MetaMed Research, avant de co-fonder Paradigm Academy en 2016. Un an plus tard, il lançait Reserve, qu’il continue à piloter. En parallèle, il a été nommé président de Confusion Capital début 2024, un fonds d’investissement également impliqué dans le projet.

Andrew Masanto, cofondateur lui aussi, a joué un rôle clé dans le lancement du protocole, notamment en tant que Chief Marketing Officer (CMO). Depuis 2019, il s’est mis en retrait pour agir comme conseiller stratégique. Avant Reserve, il avait déjà cofondé plusieurs entreprises comme Altitude Shoes et Higher Click, et a également été CMO fondateur d’Hedera en 2017.

Josh Furnas, quant à lui, a rejoint Reserve fort d’une longue expérience entrepreneuriale remontant à 2007. Il a dirigé les produits du protocole jusqu’en 2023, avant de quitter l’aventure pour lancer UGLYCASH, une nouvelle entreprise issue de Reserve Pay, l’application e-commerce permettant de dépenser des RTokens.

Nevin Freeman résume ainsi la mission de Reserve :

« Je veux réduire les effets dévastateurs de l’hyperinflation. Elle existe, elle fait des ravages, et personne ne l’aime. J’ai vu une opportunité de combattre ça concrètement. La crypto peut permettre de construire des systèmes financiers capables de tenir dans des conditions extrêmes, et d’offrir une stabilité à ceux qui en sont privés. À long terme, je pense que Reserve pourrait éliminer l’hyperinflation, si le monde adopte une stablecoin non-fiat. »

Communauté

Le compte officiel X (ex-Twitter) de Reserve Protocol rassemble 127 800 abonnés et publie quotidiennement. En moyenne, chaque post génère entre 70 et 140 likes, une dizaine de partages et quelques commentaires. Sur un mois, cela représente environ 3 000 likes et 300 reposts, soit un taux d’engagement estimé à 2,3 %, un chiffre relativement modeste compte tenu de la taille de l’audience.

Du côté de YouTube, la chaîne du protocole compte 22 400 abonnés, ce qui témoigne d’une certaine base fidèle, bien que l’activité y soit plus discrète.

Sur GitHub, les signes d’activité technique sont bien plus dynamiques : en 2024, le projet enregistrait en moyenne 20 à 30 commits par semaine. Le développement s’est intensifié début 2025, avec un pic observé en janvier et février, atteignant environ 100 commits hebdomadaires suite à l’annonce des DTFs, ces portefeuilles décentralisés multi-actifs introduits par le protocole.

Technologie et sécurité

Le protocole Reserve repose sur Ethereum et les chaînes compatibles EVM, ce qui signifie qu’il fonctionne via des smart contracts pour automatiser toutes ses opérations. Au cœur de l’infrastructure, un contrat “factory” sert de modèle pour créer des RTokens et des DTFs personnalisés.

Pour faciliter les échanges, l’équipe a développé un bridge natif permettant aux utilisateurs de transférer leurs RTokens et leurs tokens RSR entre Ethereum, Arbitrum et Base, les trois blockchains actuellement prises en charge.

Côté sécurité, plusieurs mécanismes ont été intégrés pour prévenir les attaques ou les comportements malveillants liés à la gouvernance :

- Freeze long et freeze court pour bloquer temporairement certaines fonctions

- Un mode pause activable en cas d’urgence

- Un système de rejet automatique des transactions malicieuses via des “zapper transactions”

À ce jour, aucune faille de sécurité ni piratage n’a été signalé sur le protocole Reserve, ce qui témoigne d’une infrastructure technique robuste et bien pensée.

Le token RSR, pilier du protocole Reserve

Le protocole Reserve permet à ses utilisateurs de créer des RTokens (des stablecoins surcollatéralisés) et des DTFs (portefeuilles tokenisés). Mais au centre de l’écosystème, on trouve surtout le token RSR, pour Reserve Rights.

Ce token joue un rôle essentiel dans la gouvernance du protocole. Les détenteurs de RSR peuvent le staker avec un RToken ou un DTF spécifique pour participer à la gestion de ces actifs. Ils peuvent ainsi modifier le panier de garanties d’un stablecoin, en ajuster les pondérations ou changer les actifs d’un DTF. Le staking de RSR donne aussi le droit de proposer des changements et de recevoir une part des revenus générés.

Mais le RSR ne se limite pas à la gouvernance : c’est aussi un token utilitaire. Il sert de garantie secondaire, activée en cas de conditions extrêmes. Si le panier principal d’un RToken devient insuffisant, les RSR stakés peuvent être convertis en collatéral pour maintenir la parité avec le dollar. En cas de crise, le RSR agit donc comme une assurance de stabilité.

D’après CoinMarketCap, 66 % des RSR en circulation sont détenus par des whales, tandis que 34 % sont entre les mains de petits porteurs. Environ 39 % des détenteurs conservent leurs tokens depuis plus d’un an, tandis que 61 % sont de passage, avec une détention inférieure à un mois.

Sur les 100 milliards de RSR prévus, 55,56 % sont déjà en circulation. Le reste est débloqué progressivement, à raison de 0,17 % par semaine, jusqu’à fin 2047. La répartition des tokens est la suivante :

- 59,23 % pour le trésor du protocole,

- 20,34 % pour l’équipe et les conseillers,

- 13,58 % pour les investisseurs précoces,

- 3,85 % pour la vente privée,

- 3 % pour la vente publique.

La majorité des tokens encore non débloqués sont liés au trésor, les autres allocations étant déjà entièrement libérées. Selon Arkham, les plus gros porteurs sont le protocole lui-même (via deux portefeuilles appelés Slower et Slow, sous la garde de Confusion Capital, le fonds dirigé par Nevin Freeman), ainsi que Binance, qui détient 11,5 % de l’offre totale dans un portefeuille froid. Le ratio capitalisation actuelle vs capitalisation maximale (MC/FDMC) s’établit à 55,72 %.

À côté du RSR, Reserve a aussi lancé un stablecoin appelé RSV, destiné à servir de monnaie d’échange au quotidien. Il est adossé à un panier composé à parts égales de trois stablecoins classiques : USDC, TUSD et USDP. Contrairement aux RTokens plus complexes, ces actifs ne génèrent pas de rendement, mais assurent une stabilité maximale.

Aujourd’hui, la capitalisation du RSV atteint 28,8 millions de dollars, mais son volume de trading est nul, signe qu’il est peu utilisé sur les marchés secondaires.

Modèle économique

Le protocole Reserve génère ses revenus principalement via les frais liés à la création et à l’utilisation des RTokens (stablecoins) et des DTFs (portefeuilles tokenisés). Lorsqu’un utilisateur lance ou utilise un RToken ou un DTF, il paie des frais de création (minting) et de rachat (redemption). Ces frais sont ensuite utilisés pour :

- alimenter l’écosystème RSR,

- brûler les RTokens excédentaires, issus des collatéraux générant du rendement.

Pour les DTFs, un système de frais dégressifs selon la TVL (Total Value Locked) est en place. Voici les paliers :

Exemple : un DTF avec 3,1 milliards de dollars de TVL entrera dans la fourchette des 30 % de frais. Plus le portefeuille grossit, plus les frais baissent, pour encourager la croissance.

Des revenus redistribués aux utilisateurs

Les détenteurs de RTokens et de DTFs gagnent de l’argent grâce au rendement généré par les collatéraux sous-jacents et via le staking de tokens RSR.

Le protocole a mis en place un mécanisme de burn intelligent, appelé Furnace, qui permet de brûler les RTokens en excès issus de la hausse de valeur des collatéraux. Résultat : les utilisateurs peuvent récupérer plus de garanties qu’ils n’en ont initialement déposées, ce qui crée une forme de plus-value intégrée.

Le protocole organise aussi des enchères pour vendre une partie des RTokens nouvellement créés. Ces RTokens sont ensuite brûlés via le système RToken Trader, ce qui contribue à préserver la valeur du stablecoin au-dessus du taux de 1:1.

Un staking RSR rémunérateur

Une partie des revenus est redistribuée aux stakers de RSR, en échange de leur rôle dans la surcollatéralisation du protocole. C’est le créateur d’un RToken qui définit la répartition. Par exemple :

• 60 % des revenus vont aux détenteurs de RToken,

• 40 % aux stakers RSR, convertis en tokens RSR et versés sous forme de stRSR, un token de staking conçu pour s’apprécier par rapport au RSR natif.

Le rendement actuel pour le staking RSR est de 10,4 %, selon les données de CoinUnited.

Santé financière

La trésorerie du protocole Reserve est sous la gestion de Confusion Capital, un fonds d’investissement également fondé par Nevin Freeman, CEO de Reserve. Elle est principalement composée de tokens RSR, qui servent à la fois au staking et à la gouvernance du protocole.

Selon les données de DefiLlama, la valeur actuelle de cette trésorerie s’élève à environ 15,2 millions de dollars. En comparaison, la capitalisation boursière du protocole est bien plus élevée, à 347,7 millions de dollars. Cela donne un ratio cours/valeur comptable (P/B) de 22,89, ce qui, selon les standards traditionnels, suggère une survalorisation significative (un P/B supérieur à 1 étant généralement considéré comme élevé).

Même constat du côté du P/E (Price-to-Earnings). Avec 7,6 millions de dollars de revenus annualisés, le P/E atteint 45,75, ce qui reflète des attentes de croissance très optimistes de la part des investisseurs.

Le protocole n’a pas directement distribué de subventions en RSR. En revanche, Confusion Capital, en tant que principal détenteur et gestionnaire de la trésorerie, a lancé en 2024 un programme de subventions de 10 millions de dollars pour soutenir l’écosystème Reserve.

État de la gouvernance

Le système de gouvernance du protocole Reserve repose sur une architecture flexible, qui permet à chaque RToken (stablecoin) et DTF (portefeuille tokenisé) d’avoir sa propre configuration de gouvernance. Pour y participer, les utilisateurs doivent staker leurs tokens RSR sur un actif spécifique.

La plupart des RTokens s’appuient sur un système baptisé Governor Anastasius, dérivé du célèbre module Governor d’OpenZeppelin. Ce cadre permet aux utilisateurs de soumettre des propositions, voter et exécuter des décisions, avec la possibilité de déléguer ses droits de vote pour encourager la participation.

Deux rôles clés encadrent cette gouvernance :

- Le Guardian, une adresse unique (souvent un multi-sig de confiance) capable d’activer un long freeze : un gel complet du token pendant une semaine, à l’exception des fonctions essentielles (émission, rachat et staking). Le Guardian peut aussi rejeter toutes les propositions. Cette fonction ne peut être utilisée que six fois par adresse avant un vote obligatoire pour désigner un nouveau Guardian.

- Les Pausers, quant à eux, peuvent déclencher un short freeze de trois jours. Plusieurs adresses peuvent exercer ce rôle, offrant plus de réactivité en cas de problème.

Gouvernance des DTFs : cinq rôles bien définis

La gouvernance des DTFs repose sur cinq rôles distincts :

- Admin (souvent une DAO), qui gère les frais, les actifs du panier, et les paramètres d’enchères.

- Auction Approver, chargé d’approuver les ventes de tokens issus des actifs sous-jacents (généralement le même DAO).

- Auction Launcher, qui initie les enchères.

- Brand Manager, responsable de l’image et de la communication du DTF.

- Guardian, avec les mêmes fonctions que dans les RTokens.

Une gouvernance de protocole encore très centralisée

À l’échelle du protocole global, la gouvernance reste fortement centralisée : Confusion Capital détient à lui seul 59,23 % des tokens RSR, via deux portefeuilles appelés Slow et Slower. Cela limite les marges de manœuvre démocratiques au niveau protocolaire.

Cependant, la décentralisation est plus avancée au niveau des RTokens et DTFs, où chaque produit peut développer sa propre gouvernance communautaire, avec une architecture granulaire et des rôles bien séparés.

Partenariats et écosystème

L’écosystème de Reserve s’étend bien au-delà de son protocole technique. Il inclut aujourd’hui un réseau de petites entreprises et de commerçants, principalement via sa branche dédiée aux paiements. Celle-ci était initialement incarnée par l’application Reserve Pay, désormais remplacée par Ugly Cash, une solution de paiement construite autour des RTokens. Ugly Cash marque une avancée notable vers l’adoption grand public, notamment grâce à son partenariat avec Mastercard, qui permet de connecter l’univers crypto à l’infrastructure de paiement traditionnelle.

Sur le plan technologique, le protocole Reserve repose sur les services de Chainlink, qui fournit les flux de prix indispensables au bon fonctionnement de ses smart contracts. Ce socle permet à Reserve d’interfacer aussi bien avec des acteurs purement crypto qu’avec des institutions plus traditionnelles, via la création de RTokens et de DTFs. Plusieurs projets sont aujourd’hui intégrés à son écosystème, parmi lesquels Re7 Labs, Virtuals Protocol, Clanker et MobileCoin, qui figurent parmi les membres les plus actifs.

L’ancrage institutionnel du projet s’est aussi renforcé au fil des années. Coinbase Ventures a investi dans Reserve, contribuant à asseoir sa crédibilité dans l’espace crypto. À cela s’ajoute la présence de figures emblématiques au conseil du projet, notamment Sam Altman, PDG d’OpenAI, et Peter Thiel, cofondateur de PayPal et investisseur historique de la Silicon Valley.

Les limites et les risques

Comme tout projet DeFi, Reserve n’échappe pas aux zones d’ombre. D’un point de vue technique, le risque principal reste lié à une faille dans les smart contracts. En cas d’exploitation malveillante, un attaquant pourrait manipuler les contrats où sont verrouillés les collatéraux, voire tenter de retirer les actifs du Backing Manager. À ce jour, aucune attaque n’a été recensée, mais la vulnérabilité potentielle du bridge entre Ethereum et les L2s (Base et Arbitrum) demeure un point d’attention.

Sur le plan financier, les risques de désancrage (“de-peg”) des stablecoins utilisés dans les RTokens sont bien réels. En 2023, la faillite de la Silicon Valley Bank (SVB) a provoqué une chute temporaire de l’USDC, qui a touché certains RTokens comme eUSD, tombé à 0,87 $. Le protocole a toutefois rapidement réagi grâce à son mécanisme de surcollatéralisation en RSR, qui a permis de restaurer l’ancrage jusqu’à la stabilisation de l’USDC. Outre ce risque ponctuel, les utilisateurs doivent aussi composer avec un risque de liquidité, c’est-à-dire l’impossibilité potentielle d’échanger un RToken contre ses garanties sous-jacentes. Par ailleurs, des restrictions juridiques pourraient voir certains RTokens bannis de l’usage marchand, limitant leur adoption.

Un autre point critique concerne le risque de contrepartie : si un protocole dont les actifs sont utilisés comme collatéraux pour un RToken ou un DTF fait faillite, cela pourrait provoquer une perte de valeur sévère. Ce risque est accentué par le niveau de centralisation de la gouvernance, puisque Confusion Capital détient plus de 59 % des tokens RSR, via les portefeuilles Slow et Slower. Un Guardian malveillant pourrait aussi menacer individuellement chaque RToken ou DTF.

D’un point de vue réglementaire, les DTFs pourraient être assimilés à des titres financiers (“securities”) dans de nombreuses juridictions, exposant le protocole à un risque légal accru, incluant enquêtes, amendes ou poursuites.

Malgré la sophistication de produits comme eUSD, hyUSD ou ETH+, la complexité d’utilisation reste un frein à l’adoption. Face à des stablecoins plus simples et largement répandus comme USDT ou USDC, plus faciles à utiliser, mieux intégrés aux plateformes DeFi et moins risqués du point de vue de la contrepartie, Reserve souffre d’un déficit d’accessibilité.

Concurrence

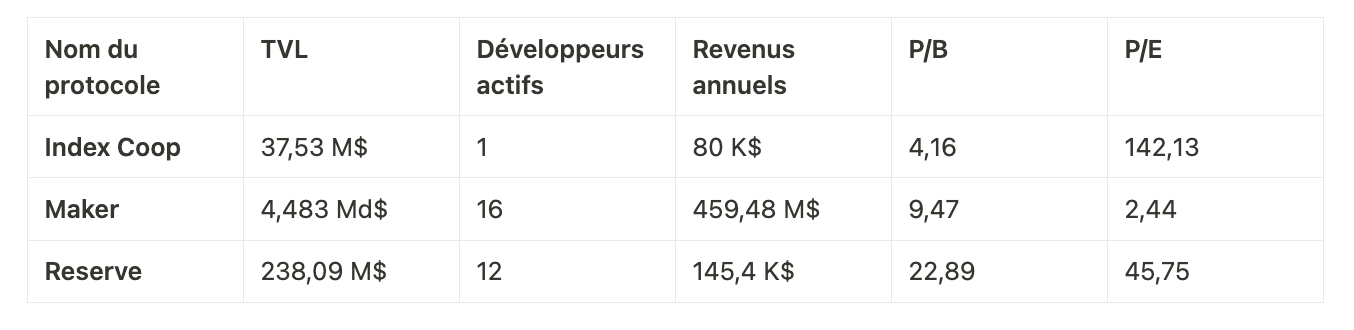

Sur le marché des stablecoins surcollatéralisés et des portefeuilles décentralisés (DTFs), Reserve se confronte à deux acteurs majeurs : Index Coop et Maker.

Fondé en 2020, Index Coop est une DAO spécialisée dans la création d’indices décentralisés sur Ethereum. Soutenu par des investisseurs de premier plan comme Sequoia Capital, Wintermute et Galaxy Digital, le protocole reste relativement modeste en taille, avec une TVL de 37,5 millions de dollars et un seul développeur actif. Il génère environ 80 000 dollars de revenus annuels. Malgré sa faible activité, il affiche une valorisation élevée avec un P/E de 142 et un P/B de 4,16.

Maker, de son côté, est un poids lourd historique de la DeFi. Son stablecoin DAI repose sur un système de vaults : les utilisateurs doivent y déposer des actifs (comme WBTC, ETH ou d’autres stablecoins) pour générer du DAI, généralement à un ratio inférieur à 1:1. Le protocole affiche des indicateurs impressionnants, avec une TVL de 4,48 milliards de dollars, 459 millions de dollars de revenus annuels et 16 développeurs actifs. Sa valorisation reste mesurée, avec un P/E très bas à 2,44 et un P/B de 9,47.

>> Sky (ex-Maker): What is the value of this new DeFi protocol and its ecosystem?

Face à eux, Reserve se positionne entre les deux. Avec une TVL de 238 millions de dollars, 12 développeurs actifs et 145 000 dollars de revenus annuels, le protocole montre une activité relativement soutenue. Il est plus dynamique qu’Index Coop sur les plans du développement et de l’adoption, tout en étant nettement plus petit que Maker. Sa valorisation, en revanche, reste élevée : un P/E de 45,75 et un P/B de 22,89, ce qui laisse penser que le marché valorise fortement son potentiel futur, mais sans que cela soit encore traduit en revenus concrets.

Roadmap

La feuille de route du protocole Reserve se concentre principalement sur l’expansion des DTFs (portefeuilles tokenisés), qui sont aujourd’hui au cœur de sa stratégie. L’équipe prévoit d’intégrer prochainement la blockchain Solana, afin de toucher une base d’utilisateurs plus large et de capter les opportunités de rendement offertes par l’écosystème SOL.

Cette intégration vise à permettre aux DTFs de s’interfacer avec les protocoles DeFi et dApps de Solana, réputés pour leur rapidité, faibles frais et diversité d’usages. En s’ouvrant à cette nouvelle chaîne, Reserve espère renforcer l’adoption de ses produits tout en s’ancrant davantage dans l’un des écosystèmes les plus dynamiques du secteur.

Où acheter le token RSR ?

Le token RSR, au cœur du protocole Reserve, est disponible sur plusieurs grandes plateformes d’échange centralisées, notamment Binance, OKX, Kraken, KuCoin et Bitget. En revanche, il n’est pas encore listé sur les principales plateformes européennes comme Bitstamp ou Bitpanda, ce qui peut limiter son accessibilité pour certains investisseurs basés en Europe.

Pour les utilisateurs de DeFi, le RSR peut également être acheté via des DEXs (échanges décentralisés) comme Curve, Balancer ou Uniswap V3.

L’avis de The Big Whale

Le protocole Reserve incarne une tentative ambitieuse de décentraliser la gestion d’actifs via les DTFs (Decentralized Token Folios). Mais s’il pose les bases d’un modèle innovant, plusieurs limites freinent encore son adoption à grande échelle. L’outil de création de DTFs, pourtant central dans la stratégie du projet, n’est pas encore disponible, et le processus de configuration reste complexe. Une intégration multi-chaîne, notamment avec Solana, est envisagée pour améliorer l’expérience utilisateur.

Le protocole manque également d’un cadre durable pour le mint et l’usage des RTokens, et certains produits peinent à trouver leur public. Sur le plan de la gouvernance, la forte centralisation autour de Confusion Capital, qui contrôle 59 % de l’offre de RSR, soulève des questions sur la légitimité des décisions prises, d’autant plus que certaines RTokens ou DTFs sont peu actifs, voire inutilisés.

Malgré ces faiblesses, Reserve offre un potentiel réel dans le secteur des stablecoins générateurs de rendement. Grâce à ses paniers d’actifs diversifiés, il permet une exposition à différents tokens rémunérateurs. Mais ici aussi, la complexité technique constitue un obstacle majeur : déployer un RToken exige une compréhension avancée des mécanismes DeFi, là où d’autres protocoles comme Aave, Compound ou Maker offrent des solutions plus simples pour générer du rendement.

Pour réussir son pari, le protocole devra aussi garantir une adoption commerciale des RTokens, en s’appuyant sur un réseau de marchands prêts à les accepter dans la durée. Et s’il reste très centralisé — avec plus de 80 % des tokens détenus par une poignée d’acteurs (Confusion Capital, exchanges et market makers) —, le protocole continue à évoluer.

Chaque semaine, 0,17 % de l’offre de RSR est débloquée, avec une libération complète prévue d’ici 2046. Mais si la demande en RSR s’accroît, notamment via la gouvernance des DTFs et le partage des revenus, alors le staking du RSR pourrait devenir une stratégie très rentable au sein de la DeFi.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.