Stablecoins : duel réglementaire entre les États-Unis et l’Europe

Les États-Unis et l’Europe imposent chacun leur vision des stablecoins, entre exportation du dollar et protection de l’euro. Mais la multiplication des régimes réglementaires crée une concurrence mondiale et des modèles économique différents.

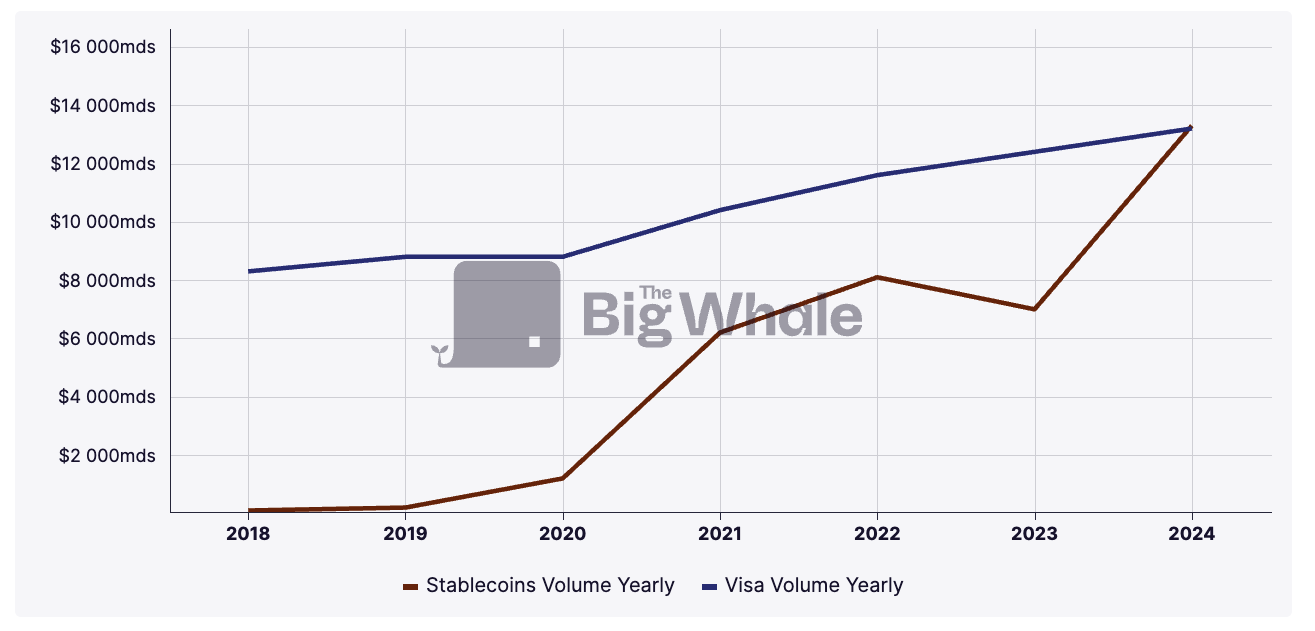

Le marché des stablecoins continue de croître rapidement, porté par une capitalisation en hausse et une adoption de plus en plus large par les grands acteurs financiers et technologiques. Tether reste le leader incontesté, avec un bénéfice net de 4,9 milliards de dollars enregistré au deuxième trimestre 2025, preuve de l’intensité de la demande.

Du côté des fintechs, PayPal s’appuie sur son service “Pay with Crypto” pour permettre aux commerçants d’accepter plus de 100 cryptomonnaies, aussitôt converties en stablecoins comme le PYUSD ou en monnaie fiduciaire. Son stablecoin maison, adossé au dollar à parité fixe, sert de pont entre les cryptos et les paiements traditionnels, avec des frais réduits (jusqu’à 90 % moins chers que ceux des cartes bancaires) et une liquidité quasi instantanée pour les marchands.

Visa suit une trajectoire similaire. Le géant du paiement intègre désormais les règlements en stablecoins dans son réseau (USDC, EURC, USDG et PYUSD) et supporte de plus en plus de blockchains (Stellar et Avalanche, en plus de Solana et Ethereum). Objectif : renforcer l’interopérabilité et élargir les usages au sein de son écosystème.

Les établissements spécialisés ne sont pas en reste. Anchorage Digital s’est allié à Ethena Labs pour lancer l’USDtb, premier stablecoin conforme au GENIUS Act (lire notre analyse). Émis directement via la plateforme d’Anchorage, il cible les institutions américaines, avec la promesse d’un cadre transparent et régulé.

Cette dynamique se double d’initiatives structurantes. Circle a marqué l’été avec son introduction en bourse et le lancement d’Arc, une blockchain EVM dédiée aux paiements en stablecoins, aux règlements de change et aux marchés de capitaux. Particularité : l’USDC servira de jeton natif pour les frais de transaction, évitant la création d’un token distinct. La plateforme intégrera également un moteur FX pour stablecoins et des fonctions de confidentialité optionnelles. En parallèle, Circle est devenu le premier grand émetteur mondial à se mettre en conformité complète avec MiCA dans l’Union européenne, pour l’USDC comme pour l’EURC.

“L’IPO de Circle et sa conformité à MiCA marquent un tournant pour les stablecoins et la finance numérique”, a résumé son PDG, Jeremy Allaire.

>> Explorez notre dashboard stablecoins

États-Unis : un cadre fédéral qui se précise avec le GENIUS Act et le Clarity Act

Washington a accéléré cet été sur le terrain réglementaire. Deux textes majeurs ont été adoptés : le GENIUS Act et le Clarity Act, qui posent les premiers jalons d’un cadre fédéral unifié pour les actifs numériques.

Le GENIUS Act se concentre sur les stablecoins. Il en limite l’émission à des entités agréées (filiales de banques assurées ou établissements non bancaires qualifiés) et impose un adossement à 100 % en actifs liquides de haute qualité. Le texte introduit aussi des obligations de transparence sur les réserves, des mesures de protection des consommateurs, et une conformité stricte aux règles de lutte contre le blanchiment. Pour la première fois, des standards clairs encadrent l’octroi de licences, la composition des réserves, les droits de remboursement et la supervision des émetteurs. L’objectif est double : réduire les risques systémiques tout en accompagnant l’innovation dans la finance numérique.

Le Clarity Act, lui, répond à une autre question en suspens depuis des années : qui de la SEC ou de la CFTC doit superviser les différents types de crypto-actifs ? Le texte, soutenu par les deux partis, propose un partage net des compétences et vise à lever l’incertitude qui pesait sur le secteur depuis ses débuts.

Dans le même temps, la SEC a lancé le Project Crypto, signe que l’autorité entend maintenir une surveillance active du marché et accompagner son évolution.

Les implications dépassent le seul cadre réglementaire. En exigeant que les stablecoins soient adossés au dollar et régis par un dispositif fédéral, le GENIUS Act renforce aussi la place de la monnaie américaine dans la finance mondiale. Les stablecoins fonctionnent comme des “exportations numériques” de dollars, qui accroissent leur usage au-delà des frontières.

Les chiffres en témoignent : en 2025, Tether est devenu le 18ème détenteur mondial de bons du Trésor américain, avec 127 milliards de dollars en portefeuille. Cette exposition grandissante contribue à élargir la base des acheteurs de dette américaine et à diffuser la liquidité du dollar à l’échelle internationale, tout en gardant le contrôle sous supervision américaine.

Le message est clair : aux États-Unis, le dollar entend rester la monnaie par défaut de l’internet.

>> GENIUS Act et Clarity Act : Les États-Unis adoptent 2 textes historiques sur les cryptos

Union européenne : MiCA, un cadre harmonisé mais encore en rodage

Avec le règlement MiCA, l’Union européenne s’est dotée d’un cadre unique pour encadrer l’ensemble des crypto-actifs, y compris les stablecoins. L’objectif affiché est de créer un environnement harmonisé, garantissant à la fois la protection des investisseurs, l’intégrité des marchés et la stabilité financière.

Contrairement à une directive, MiCA est d’application directe dans tous les États membres. Son déploiement repose toutefois sur plusieurs niveaux : les autorités nationales compétentes qui délivrent les agréments et assurent la supervision quotidienne ; l’ESMA, chargée d’établir les standards techniques, les lignes directrices et de coordonner l’action des autorités locales ; et enfin la Commission européenne, qui pilote les actes délégués et la politique d’ensemble.

Pour les stablecoins, le texte impose des conditions strictes : adossement intégral à des actifs liquides et très peu risqués, agrément obligatoire des émetteurs, obligations de transparence et de publication d’audits, plafonds d’émission pour certains jetons de monnaie électronique (EMT).

Ces garde-fous visent à renforcer la confiance des investisseurs et à éviter tout risque systémique, tout en permettant l’innovation.

La question des chevauchements réglementaires reste toutefois sensible. Le 10 juin 2025, l’Autorité bancaire européenne (EBA) a publié une “No Action Letter” précisant la coexistence entre MiCA et la directive sur les services de paiement (DSP2). Elle accorde une période de transition jusqu’au 2 mars 2026 aux prestataires de services sur actifs numériques (CASP) qui gèrent des EMT, les exemptant temporairement d’une double autorisation PSD2, tout en maintenant certaines obligations clés (authentification forte, reporting sur la fraude, exigences de fonds propres). L’EBA recommande à terme une réforme (via MiCA ou une éventuelle DSP3) afin d’éviter les doublons et de garantir une supervision cohérente.

Plusieurs émetteurs ont déjà obtenu le sésame MiCA. Parmi eux figurent EURC et USDC de Circle, eUSD et EUROe de Membrane Finance, EURI de Banking Circle ou encore USD1 de Cryptocom et EURCV de SG-Forge.

La liste devrait s’allonger dans les prochains mois à mesure que les acteurs se mettent en conformité.

Anatomie des réserves de stablecoins : États-Unis vs Europe

La composition et la gestion des réserves sont au cœur de la rentabilité et de la solidité des stablecoins. Les approches américaine et européenne, bien que convergentes sur certains points, présentent des différences notables qui auront un impact direct sur la manière dont les émetteurs structurent leurs activités.

Qui peut émettre ?

Aux États-Unis, le GENIUS Act restreint l’émission aux “permitted stablecoin issuers”, une catégorie regroupant trois types d’acteurs : les banques, les non-banques approuvées par l’Office of the Comptroller of the Currency (OCC), et les émetteurs autorisés par les États, sous réserve de gérer moins de 10 milliards de dollars d’encours.

En Europe, MiCA adopte une approche plus large. L’article 2 couvre tout individu ou entreprise qui émet des crypto-actifs, en propose au public, les admet à la négociation ou fournit des services associés. Le texte distingue deux grandes catégories de stablecoins :

- E-money tokens (EMT), adossés à une seule monnaie fiduciaire (ils sont les plus répandus, ndlr).

- Asset-referenced tokens (ART), adossés à un panier d’actifs (monnaies, matières premières, crypto).

La question des réserves

Le GENIUS Act impose une couverture stricte à 100 %, avec des actifs extrêmement liquides : dollars, dépôts assurés, bons du Trésor à moins de 93 jours, pensions livrées adossées à ces bons, ou encore fonds monétaires investis en actifs souverains. Toute réutilisation des collatéraux (rehypothecation) est interdite.

MiCA encadre différemment.

- Pour les ARTs (article 36), l’EBA définit les règles de liquidité : pourcentage minimal de dépôts en banque (30 %), exigences par maturité, disponibilité en cash à 1 ou 5 jours, et interdiction de réutiliser les actifs. Une partie des réserves peut être investie dans des instruments liquides et faiblement risqués (obligations d’État, fonds UCITS spécialisés). Les gains ou pertes de ces placements incombent exclusivement à l’émetteur, pas aux détenteurs.

- Pour les EMTs (article 54), au moins 30 % des fonds doivent être placés dans des comptes bancaires séparés, le reste dans des actifs liquides et sûrs, libellés dans la même devise que le jeton.

Transparence et reporting

Le GENIUS Act impose la publication mensuelle de la composition des réserves et du nombre de stablecoins en circulation. Les émetteurs dépassant 50 milliards de dollars d’encours doivent publier des états financiers audités, accessibles au public et remis aux régulateurs.

Sous MiCA, le reporting est plus fréquent et plus détaillé pour les jetons dépassant certains seuils. L’article 22 prévoit une déclaration trimestrielle pour les ARTs dont l’encours dépasse 100 millions d’euros, incluant nombre de porteurs, taille des réserves et usage transactionnel. Les autorités peuvent aussi exiger ce reporting en dessous de ce seuil. L’article 23 impose des limites d’émission : si un ART dépasse 1 million de transactions quotidiennes et 200 millions d’euros de volume dans une zone monétaire, l’émetteur doit suspendre les émissions et proposer un plan correctif. Ces obligations s’appliquent aussi aux EMTs libellés dans des devises non européennes.

Fonds propres et gestion des risques

Le GENIUS Act oblige les émetteurs à détenir en permanence des liquidités suffisantes pour faire face aux demandes de remboursement, et impose une diversification des réserves.

MiCA fixe des exigences de capital plus explicites. L’article 35 demande aux émetteurs d’ARTs de maintenir des fonds propres correspondant au plus élevé de ces trois seuils : 350 000 euros, 2 % de la valeur moyenne des réserves sur six mois, ou un quart des frais fixes de l’année précédente. Les EMTs significatifs sont soumis aux mêmes règles.

Intérêts et rendement

Le GENIUS Act interdit le versement d’intérêts ou de rendements aux détenteurs de stablecoins pour le simple fait de les conserver. Toutefois, il ne ferme pas totalement la porte à des dispositifs externes proposés par des tiers.

MiCA est plus strict : les articles 40 et 50 interdisent toute forme de rémunération, directe ou indirecte, liée à la détention d’ARTs ou d’EMTs. Même un rabais ou une offre commerciale corrélée à la durée de détention est assimilé à un intérêt et donc prohibé.

Supervision et audits

Aux États-Unis, le contrôle repose sur le Trésor et l’OCC, en coordination avec les régulateurs des États.

En Europe, l’ESMA et l’EBA sont les pivots de la supervision, avec un rôle clé des autorités nationales. MiCA exige au moins un audit annuel indépendant des réserves pour les ARTs, et deux fois par an pour les émetteurs significatifs d’EMTs.

Taille du marché

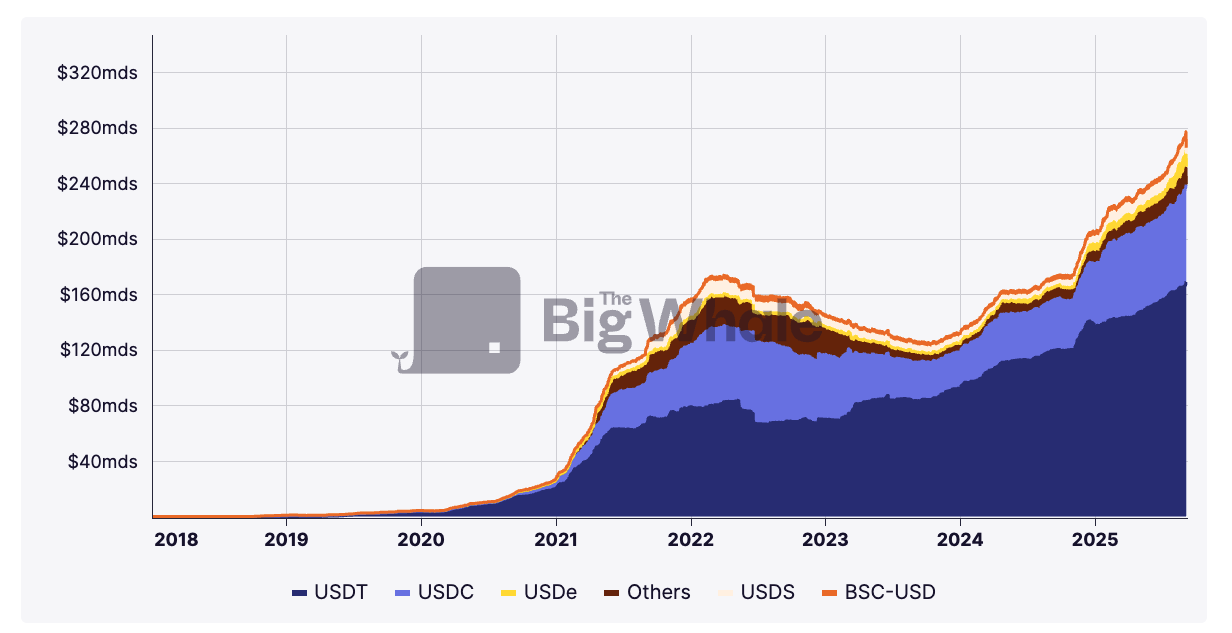

En 2025, la capitalisation globale des stablecoins s’élève à 257,7 milliards de dollars, soit environ 1,17 % de l’agrégat monétaire M2 américain. En Europe, le marché reste modeste : environ 404 millions d’euros de capitalisation pour les stablecoins conformes à MiCA.

GENIUS Act vs MiCA : deux philosophies qui ont un impact sur la rentabilité

Les États-Unis et l’Union européenne ont désormais chacun leur cadre pour encadrer les stablecoins. Le GENIUS Act, côté américain, et le MiCA, côté européen, poursuivent les mêmes objectifs : stabilité financière, protection des utilisateurs, transparence et supervision claire. Mais leurs approches divergent, et ces différences pèsent directement sur la rentabilité des émetteurs.

Deux visions complémentaires mais distinctes

Le GENIUS Act se concentre exclusivement sur les payment stablecoins, adossés 1:1 au dollar et émis par des entités agréées aux États-Unis. Dans cette logique, les stablecoins sont traités comme des dépôts bancaires, avec des réserves en cash ou en bons du Trésor à court terme.

À l’inverse, MiCA adopte une approche plus large, couvrant non seulement les e-money tokens (adossés à une devise unique) mais aussi les asset-referenced tokens (adossés à un panier d’actifs). Le règlement européen s’applique à l’ensemble des émetteurs et prestataires opérant dans l’UE, et intègre aussi des volets sur l’abus de marché et la protection des investisseurs. Là où le GENIUS Act privilégie la sécurité systémique du dollar, MiCA cherche à bâtir un cadre harmonisé pour l’ensemble de l’écosystème crypto européen.

La question du rendement

C’est sur ce point que l’écart est le plus marqué.

- Sous MiCA, les articles 40 et 50 interdisent formellement toute rémunération liée à la détention de stablecoins, y compris via des tiers affiliés. Le but est clair : maintenir leur fonction de moyen de paiement, sans les transformer en produits d’investissement.

- Le GENIUS Act, lui, interdit aussi aux émetteurs de verser des intérêts, mais ne va pas jusqu’à encadrer les acteurs tiers indépendants. En pratique, cela laisse la porte ouverte à des plateformes DeFi ou fintech qui pourraient offrir du rendement sur des stablecoins, tant que l’émetteur reste en dehors du dispositif.

Rentabilité : l’écart transatlantique

Cette différence réglementaire se retrouve dans les chiffres. Comme l’explique Chiara Munaretto (Stablecoin Insider), “les stablecoins en euro doivent conserver leurs réserves dans des dépôts bancaires et actifs liquides à faible rendement, répartis entre plusieurs institutions. Cette prudence limite les marges de manœuvre et donc la profitabilité.”

Sam Boboev (Fintech Wrap) va dans le même sens : “Les États-Unis permettent plus de flexibilité dans l’allocation des réserves (cash équivalents, T-bills), quand l’Europe privilégie la sécurité au détriment des revenus.”

Cette rigueur a un coût. Pour Lee A. Schneider (Ava Labs), “plus les règles sont strictes, plus les rendements baissent, et plus le modèle économique devient fragile”. Elle souligne aussi un paradoxe : en obligeant les émetteurs européens à déposer une partie importante de leurs réserves dans les banques, MiCA rapproche de facto les stablecoins d’un modèle bancaire traditionnel. En cas de faillite d’une banque, c’est l’État qui devrait intervenir pour garantir le remboursement des jetons — une logique qui rappelle celle des dépôts bancaires, malgré les précautions du texte.

Comment rendre les stablecoins en euro compétitifs ?

La question centrale est là : comment les stablecoins adossés à l’euro peuvent-ils rivaliser avec l’USDC ou l’USDT ?

Pour Chiara Munaretto, “l’UE devrait élargir le champ des actifs éligibles pour les réserves, tout en développant ses marchés de capitaux afin d’offrir davantage de liquidité et de rendement”. Sam Boboev insiste, lui, “sur la nécessité d’autoriser plus de flexibilité d’investissement et de clarifier les mécanismes d’émission transfrontaliers”.

Aujourd’hui, la réalité est contrastée :

- Aux États-Unis, le cadre reste fragmenté mais pragmatique. Les émetteurs peuvent optimiser leurs rendements tout en s’appuyant sur des marchés financiers profonds et liquides.

- En Europe, MiCA offre un cadre complet et harmonisé, mais son conservatisme bride la rentabilité et pourrait ralentir l’adoption des stablecoins en euro à grande échelle.

Compétitivité mondiale : la bataille des cadres réglementaires

La régulation des stablecoins ne se joue plus seulement à Washington et Bruxelles. Alors que le marché gagne en maturité, les grandes places financières mondiales (de Singapour à Hong Kong) imposent à leur tour leurs propres règles. Ces choix pèseront directement sur la compétitivité des devises et sur les écosystèmes de stablecoins qui se construisent autour d’elles.

Une fragmentation croissante

Le GENIUS Act aux États-Unis et MiCA en Europe ont ouvert la voie, mais ils ne sont plus seuls.

- À Singapour, la Monetary Authority of Singapore (MAS) a finalisé dès août 2023 un cadre pour les stablecoins adossés à une seule devise (SCS), qu’il s’agisse du dollar singapourien ou d’une devise du G10. Les émetteurs doivent garantir un adossement intégral à des actifs liquides, conserver un niveau minimal de fonds propres et assurer un rachat au pair sous cinq jours ouvrés.

- À Hong Kong, la Hong Kong Monetary Authority (HKMA) a présenté en juillet 2025 un dispositif complet : autorisation obligatoire pour les émetteurs, supervision dédiée et obligations spécifiques en matière de lutte contre le blanchiment. Le régime, effectif depuis le 1er août 2025, vise à encadrer sans freiner l’innovation.

Ces initiatives traduisent une volonté commune : rendre les stablecoins utilisables comme moyens de paiement fiables tout en sécurisant l’écosystème. Mais elles renforcent aussi la fragmentation réglementaire mondiale.

Le coût de la conformité

Se mettre en conformité a un prix, et il n’est pas anodin. En Europe, près de 45 % des demandes de licence MiCA ont déjà été rejetées pour non-conformité, et 42 % des start-ups crypto anticipent une hausse significative de leurs coûts opérationnels. Au-delà des frais d’agrément, la mise en conformité exige des audits réguliers, un reporting constant et un suivi opérationnel renforcé.

Cette tendance n’est pas propre à l’UE : partout, les règles impliquent des investissements lourds en ressources juridiques et techniques. Pour certains acteurs, la question devient stratégique : rester dans une juridiction stricte pour gagner en crédibilité, ou migrer vers un environnement plus souple pour préserver leurs marges et leur capacité d’innovation.

Une tension entre innovation et supervision

La conclusion est sans appel : le paysage mondial des stablecoins reflète une tension profonde entre stabilité et dynamisme.

- L’UE privilégie un cadre exhaustif et protecteur, mais au prix d’une rentabilité réduite et d’une sélection sévère des candidats.

- Les États-Unis avancent avec le GENIUS Act, plus centré sur le dollar et les risques systémiques, mais laissent une marge d’expérimentation via les États.

- Le Royaume-Uni affine son dispositif, avec une volonté affichée de concilier innovation et protection des investisseurs.

- L’Asie, à travers Singapour et Hong Kong, cherche à se positionner comme un hub d’innovation régulée, avec des standards élevés mais calibrés pour attirer les acteurs globaux.

Le résultat est une mosaïque réglementaire qui accroît la complexité et les coûts pour les émetteurs. Sans convergence, le risque est de voir émerger un écosystème fragmenté, où chaque devise se développerait dans son propre silo, au détriment de l’interopérabilité mondiale.

>> Explorez notre Stablecoin Briefing Q2

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.