Stablecoins : Ethena détient-il la formule gagnante ?

Ethena avance vite et bouscule les équilibres du marché des stablecoins. Mais son modèle, aussi innovant qu’ambitieux, reste soumis à des fragilités économiques et réglementaires qui pourraient peser lourd lors du prochain cycle.

Ethena s’est rapidement imposé comme un acteur central du marché des stablecoins, en combinant un dollar synthétique générateur de rendement (USDe) et une version institutionnelle adossée au fonds BUIDL de BlackRock (USDtb).

Mais derrière cette architecture innovante, entre stratégie delta-neutre, intégration institutionnelle et projets d’introduction au Nasdaq, le protocole reste exposé à des fragilités structurelles qui pourraient se révéler décisives lors du prochain cycle de marché.

>> The Stablecoin Briefing - Tout ce qu’il fallait savoir au 2ème trimestre 2025

Un modèle fondé sur la stabilité delta-neutre

Le fonctionnement d’Ethena repose sur une stratégie delta-neutre : chaque dépôt en actifs (ETH, BTC, SOL, BNB, LSTs, stablecoins) est couvert par une position vendeuse équivalente sur les marchés dérivés. Les expositions sont réparties entre Binance, Bybit, OKX, Deribit et, depuis l’été 2025, Coinbase International.

Ce mécanisme a permis au protocole de maintenir un ratio de couverture proche de 100 %. Le rendement généré est distribué via le sUSDe, alimenté par les funding rates et les revenus de staking liquide. En parallèle, l’introduction de USDtb, adossé au fonds tokenisé BUIDL de BlackRock, a offert aux institutions un stablecoin plus lisible et conforme.

Une réserve protégée par les règlements hors-bourse

L’une des innovations clés d’Ethena concerne la gestion de ses réserves et la façon dont elles sont sécurisées. Le protocole s’appuie de plus en plus sur des règlements hors-bourse via l’infrastructure ClearLoop, développée par Copper.

Concrètement, ce mécanisme permet de séparer le collatéral du risque lié aux plateformes centralisées. Les fonds déposés par Ethena ne sont pas logés directement sur les comptes des exchanges utilisés pour couvrir les positions (Binance, Bybit, OKX, Deribit, Coinbase International). Ils sont conservés dans des portefeuilles ségrégués, contrôlés par Copper, et ne peuvent être mobilisés que pour exécuter des transactions spécifiques.

L’avantage est double : en cas de défaillance d’un exchange, les collatéraux restent intacts et restituables ; en parallèle, la couverture des positions peut être exécutée avec la même efficacité qu’un dépôt classique. ClearLoop réduit ainsi le risque de contrepartie, une vulnérabilité longtemps pointée comme le talon d’Achille des stratégies delta-neutres.

Lors du hack de ByBit en février 2025 (1,5 milliard de dollars), Ethena n’a subi aucune perte grâce à ce mécanisme.

Cette architecture permet aussi une optimisation du capital : les collatéraux peuvent être réutilisés rapidement pour ouvrir ou fermer des positions, tout en restant isolés des bilans des plateformes de trading. Pour Ethena, dont la solidité repose sur la fiabilité du hedge, ce dispositif constitue une brique essentielle.

>> Ethena (ENA) : Analyse de l'émetteur du stablecoin USDe

Deux produits, deux approches du dollar on-chain

Ethena articule son offre autour de deux stablecoins complémentaires : USDe et USDtb.

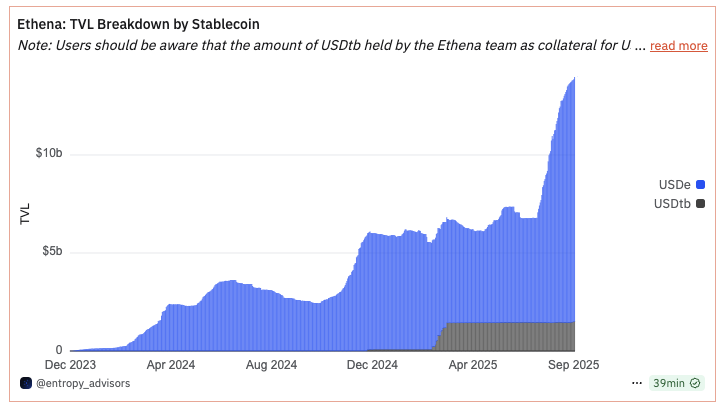

L’USDe est un dollar synthétique, pensé comme un actif crypto-natif. Il s’appuie sur une stratégie delta-neutre : pour chaque dépôt en actifs (ETH, BTC, SOL, BNB, LSTs ou stablecoins), le protocole ouvre une position vendeuse équivalente sur les marchés dérivés. Cette couverture maintient la parité avec le dollar et permet de générer un rendement redistribué via le sUSDe, utilisé comme produit d’épargne dans la DeFi. Avec plus de 12 milliards de dollars en circulation, l’USDe est devenu en quelques mois le troisième stablecoin du marché.

L’USDtb, lancé fin 2024, adopte une logique différente. Il s’agit d’un stablecoin fiat-backed, adossé à des réserves en dollars investies dans le fonds tokenisé BUIDL de BlackRock, via Securitize. Ce choix en fait un produit conçu pour les institutions, avec une parité garantie par la convertibilité directe et des échanges atomiques 24/7 entre USDtb et BUIDL. Depuis juillet 2025, l’émission onshore aux États-Unis via Anchorage Digital Bank l’a inscrit dans le cadre réglementaire du GENIUS Act, renforçant son attractivité auprès des investisseurs traditionnels.

Ces deux produits traduisent la double ambition d’Ethena : proposer un dollar natif et rémunérateur pour les utilisateurs crypto, tout en bâtissant une offre institutionnelle conforme aux standards de la finance traditionnelle.

Un modèle économique fondé sur le rendement natif

L’attractivité d’Ethena repose largement sur le rendement généré par son stablecoin synthétique, l’USDe. Les utilisateurs peuvent déposer leurs tokens dans le contrat StakedUSDe et reçoivent en échange du sUSDe, un jeton qui leur donne accès aux revenus du protocole.

Ces revenus proviennent de trois sources principales :

- les taux de financement et écarts de base issus des positions de couverture sur produits dérivés, particulièrement rémunérateurs lors des périodes de forte demande de levier long ;

- les rendements du staking liquide, via des actifs comme le stETH de Lido, représentant environ 6 % des réserves, avec un rendement annuel net moyen de 3 à 4 % ;

- les revenus liés aux stablecoins liquides, environ 7 % des réserves, qui apportent une composante plus stable et régulière.

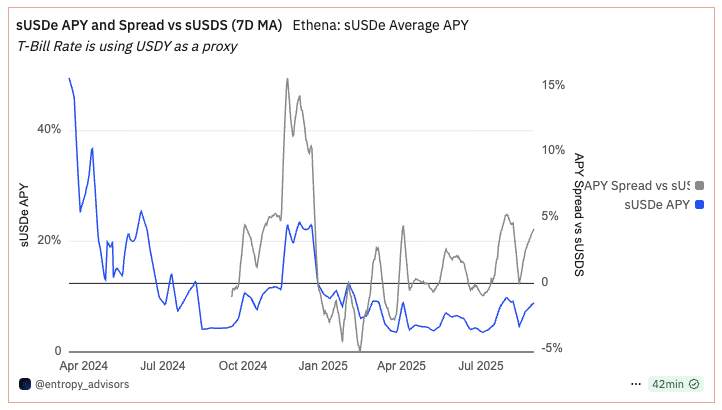

Ce modèle explique la forte variabilité des rendements observés. En mars 2024, l’APY pour le sUSDe avait atteint un pic proche de 117 %, porté par des funding rates exceptionnellement élevés. Depuis, il s’est normalisé pour tourner aujourd’hui autour de 8,4 %, un niveau plus en ligne avec les cycles de marché et la diversification progressive des sources de revenus.

Le token ENA et le basculement attendu du fee switch

Au-delà de son rôle de jeton de gouvernance, ENA pourrait bientôt devenir une source de rendement pour ses détenteurs. Depuis novembre 2024, la communauté d’Ethena débat de l’activation du fee switch, un mécanisme destiné à redistribuer une partie des revenus du protocole (jusque-là réservés aux détenteurs de sUSDe) vers les stakers d’ENA, via le sENA.

Le principe est simple : sur les quelque 376 millions de dollars de frais déjà générés par le protocole pour rémunérer l’épargne en sUSDe, une fraction serait désormais redirigée vers le sENA. L’idée est d’aligner plus étroitement les intérêts des utilisateurs d’USDe et des participants à la gouvernance, tout en renforçant l’attractivité du jeton.

Cinq conditions avaient été fixées avant toute activation :

- Dépasser les 6 milliards de supply d’USDe (objectif atteint)

- Dépasser les 250 millions de dollars de revenus cumulés (objectif atteint)

- Obtenir une intégration supplémentaire sur un CEX majeur pour l’USDe (encore en attente)

- Maintenir un fonds de réserve supérieur à 1 % de la supply d’USDe (atteint par le passé, mais à reconquérir après la croissance rapide de l’offre)

- Garantir un rendement de sUSDe supérieur d’au moins 5 % à celui de l’USDS (condition proche d’être remplie).

À ce jour, trois conditions sur cinq sont encore discutées, mais la progression du protocole laisse penser que le fee switch pourrait être activé dans les prochains mois. Son arrivée marquerait une évolution importante : pour la première fois, ENA deviendrait non seulement un outil de gouvernance, mais aussi un actif générateur de rendement, soutenu par les revenus du protocole.

Cette perspective s’inscrit dans un contexte où Ethena cherche à consolider sa base institutionnelle et à renforcer la valeur de son jeton. Le fee switch serait alors perçu comme un mécanisme d’ancrage supplémentaire, transformant ENA en actif hybride, à la fois politique et économique.

Des interrogations autour de la viabilité du modèle

Si l’USDe a rencontré un succès fulgurant grâce à ses rendements élevés, ce modèle économique soulève plusieurs réserves. La principale source de revenus du protocole repose sur les funding rates positifs observés sur les marchés dérivés, eux-mêmes dépendants d’une forte demande de levier long. Or, cette configuration n’est pas structurelle : lors d’un retournement de marché ou d’une phase prolongée de funding négatif, les revenus pourraient se tarir rapidement et mettre sous pression la parité du stablecoin.

Autre fragilité : la part limitée des revenus stables. Les rendements liés au staking liquide et aux stablecoins liquides représentent à peine 13 % des réserves, ce qui reste insuffisant pour garantir une rémunération pérenne en cas de baisse prolongée des funding rates. De plus, ces revenus dépendent eux-mêmes d’infrastructures externes comme Lido ou d’actifs tiers, ce qui expose le protocole à des risques de concentration et de contrepartie.

Le fee switch annoncé, destiné à redistribuer une partie des revenus aux détenteurs d’ENA, pose question. S’il peut renforcer l’attractivité du jeton, il réduit mécaniquement les flux destinés aux utilisateurs de sUSDe, alors même que leur fidélité repose largement sur la promesse de rendement. Ce dilemme entre rémunération des épargnants et valorisation du token de gouvernance interroge la soutenabilité de l’équilibre économique du protocole.

Des partenariats stratégiques tous azimuts

Ethena a multiplié les alliances pour consolider sa place dans l’écosystème :

- Anchorage Digital pour lancer USDtb onshore aux États-Unis, dans le cadre du GENIUS Act, ce qui ouvre un accès institutionnel régulé au marché américain.

- Securitize et BlackRock pour rendre possible les échanges atomiques entre USDtb et le fonds tokenisé BUIDL, assurant une convertibilité en continu et transparente.

- TON Foundation, qui a intégré USDe et tsUSDe directement dans les portefeuilles Telegram, permettant à des millions d’utilisateurs d’envoyer et d’épargner des stablecoins dans leur messagerie.

- Re, une plateforme de réassurance tokenisée, qui permet d’utiliser USDe comme collatéral pour soutenir des portefeuilles d’assurance, avec des rendements pouvant dépasser 20 %.

- Transak, qui offre désormais l’achat d’USDe via carte bancaire, Apple Pay et Google Pay, élargissant le public du protocole.

StablecoinX : l’étape la plus ambitieuse

En parallèle de son développement, Ethena a annoncé la création de StablecoinX, une structure née d’une fusion avec la SPAC TLGY Acquisition Corp.. Objectif : lever 360 millions de dollars et se coter au Nasdaq.

Sur ce montant, 260 millions servent déjà à racheter des tokens ENA sur le marché secondaire, à raison de 5 millions de dollars par jour, pour constituer une trésorerie de long terme. StablecoinX gérera également l’infrastructure et le staking liés au protocole, avec un rôle clé dans le déploiement de la blockchain Converge.

Ce projet marque une tentative inédite de faire entrer l’économie d’un stablecoin dans les circuits financiers traditionnels via une société cotée. Si elle aboutit, l’opération pourrait servir de modèle à d’autres initiatives similaires.

Les critiques reprochent à ce projet d’être un mécanisme pour permettre aux investisseurs encore vestés de revendre leurs tokens.

Un cadre réglementaire encore incertain

Si Ethena a su convaincre une partie des investisseurs institutionnels avec le lancement d’USDtb et son adossement au fonds BUIDL de BlackRock, son déploiement en Europe se heurte déjà à plusieurs obstacles réglementaires. En Allemagne, la BaFin a imposé au protocole de mettre en place une fenêtre de rachat locale pour les détenteurs d’USDe, estimant que le mécanisme de stabilité reposait trop sur des arbitrages offshore et ne garantissait pas suffisamment la protection des investisseurs domestiques.

Cette mesure contraint Ethena à adapter son infrastructure opérationnelle et illustre la diversité des approches nationales, malgré l’entrée en vigueur du règlement MiCA.

Car en pratique, l’USDe ne rentre pas facilement dans les catégories définies par MiCA. Conçu comme un stablecoin synthétique, il n’est ni pleinement “asset-referenced token” (ART), faute de collatéral fiat direct, ni “e-money token” (EMT), puisqu’il n’existe pas de créance légale sur un émetteur réglementé. Cette ambiguïté rend difficile son enregistrement comme stablecoin conforme en Europe. Les superviseurs craignent que l’USDe puisse être considéré comme un produit financier non autorisé, ou comme une forme d’ETF déguisé, ce qui l’exposerait à des restrictions de commercialisation.

Même l’USDtb, pourtant adossé au fonds BUIDL et émis via Anchorage Digital Bank, soulève des interrogations. Les régulateurs européens pourraient estimer que la présence d’un fonds tokenisé américain dans la réserve ne satisfait pas totalement aux exigences de MiCA, qui impose une ségrégation claire des actifs et une surveillance continue par un établissement autorisé dans l’UE. Cette situation pourrait retarder son intégration au sein des plateformes européennes, alors même qu’Ethena cherche à séduire les investisseurs institutionnels du continent.

L’avis de The Big Whale

Ethena a réussi en un temps record à s’imposer comme un acteur central du marché des stablecoins, avec une offre double qui répond à deux publics distincts : un dollar synthétique rémunérateur pour les utilisateurs crypto (USDe) et une version fiat adossée à BUIDL pour les institutions (USDtb). Son recours à ClearLoop pour sécuriser les collatéraux et ses partenariats avec des acteurs de premier plan comme BlackRock, Anchorage ou Telegram montrent une volonté claire d’ancrer son modèle entre finance décentralisée et finance traditionnelle.

Mais derrière cette réussite se cachent plusieurs fragilités. Le modèle économique d’Ethena reste largement tributaire des funding rates, donc exposé aux cycles de marché. Les rendements, spectaculaires en 2024, se sont normalisés mais pourraient s’effriter davantage en cas de contraction de la demande de levier. La gouvernance demeure concentrée et le futur fee switch pourrait créer des tensions entre la rémunération des épargnants et la valorisation du jeton ENA. À cela s’ajoute un environnement réglementaire complexe : en Europe, MiCA ne prévoit pas de cadre clair pour un stablecoin synthétique, et la BaFin a déjà imposé des restrictions locales.

L’autre pari, celui de StablecoinX, ajoute à la fois une dimension ambitieuse et des interrogations. Cotée au Nasdaq via une fusion avec une SPAC, cette structure vise à intégrer un protocole crypto au cœur des circuits financiers traditionnels. C’est une première qui pourrait offrir à Ethena une visibilité et une légitimité inédite, mais aussi un risque : celui de transformer l’opération en simple mécanisme de liquidité pour investisseurs historiques. Le programme massif de rachat d’ENA interroge sur ses motivations réelles et sur la capacité à créer une valeur durable plutôt qu’un soutien artificiel au prix du jeton.

Ethena illustre l’audace et la rapidité d’exécution de la finance on-chain, mais sa solidité reste à prouver. Sa capacité à traverser un cycle baissier, à se mettre en conformité avec les régulateurs, à équilibrer les intérêts de ses parties prenantes et à faire de StablecoinX un relais de croissance crédible déterminera s’il peut réellement s’imposer comme un pilier durable de l’écosystème des stablecoins.

>> Découvrez notre dashboard sur les stablecoins

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.