Ethereum : c’est quoi le problème ?

Ethereum ne manque ni d’usages, ni d’innovations. Pourtant, son actif natif, l’ETH, signe l’une des plus mauvaises performances du marché.

Ethereum est à la croisée des chemins. Tandis que son réseau n’a jamais été aussi actif — entre montée en puissance des L2, généralisation du staking et adoption institutionnelle progressive — son jeton, lui, stagne ou recule, à rebours de l’euphorie qui entoure Bitcoin et certaines nouvelles narratives crypto.

Pourquoi une telle dichotomie ? Quels signaux envoient le marché, les investisseurs et l’écosystème ?

Enquête sur un paradoxe de plus en plus criant.

Malgré une activité florissante, ETH est l’un des grands actifs les moins performants

Depuis le début de l’année 2024, Ethereum (ETH) peine à suivre la cadence du marché crypto. Tandis que Bitcoin (BTC) affiche une envolée spectaculaire de +30 % et que Solana (SOL) progresse de -13 %, l’actif natif du principal réseau de contrats intelligents enregistre une contre-performance notable : -50 % sur la même période.

Une stagnation qui interroge, alors même que l’activité sur le réseau reste particulièrement soutenue.

Car en dépit de cette faiblesse du prix, l’écosystème Ethereum continue de se renforcer sur le plan fondamental. La finance décentralisée (DeFi), les jetons non fongibles (NFT), le staking ou encore les solutions de scalabilité de type rollups témoignent d’une activité soutenue et d’une adoption croissante.

Depuis le passage au proof of stake en 2022, puis l’introduction du staking liquide, le réseau n’a cessé de se transformer. L’un des marqueurs les plus visibles de cette évolution est la montée en puissance des solutions de couche 2 (Layer 2), qui permettent de décupler la capacité de traitement des transactions tout en s’appuyant sur la sécurité d’Ethereum.

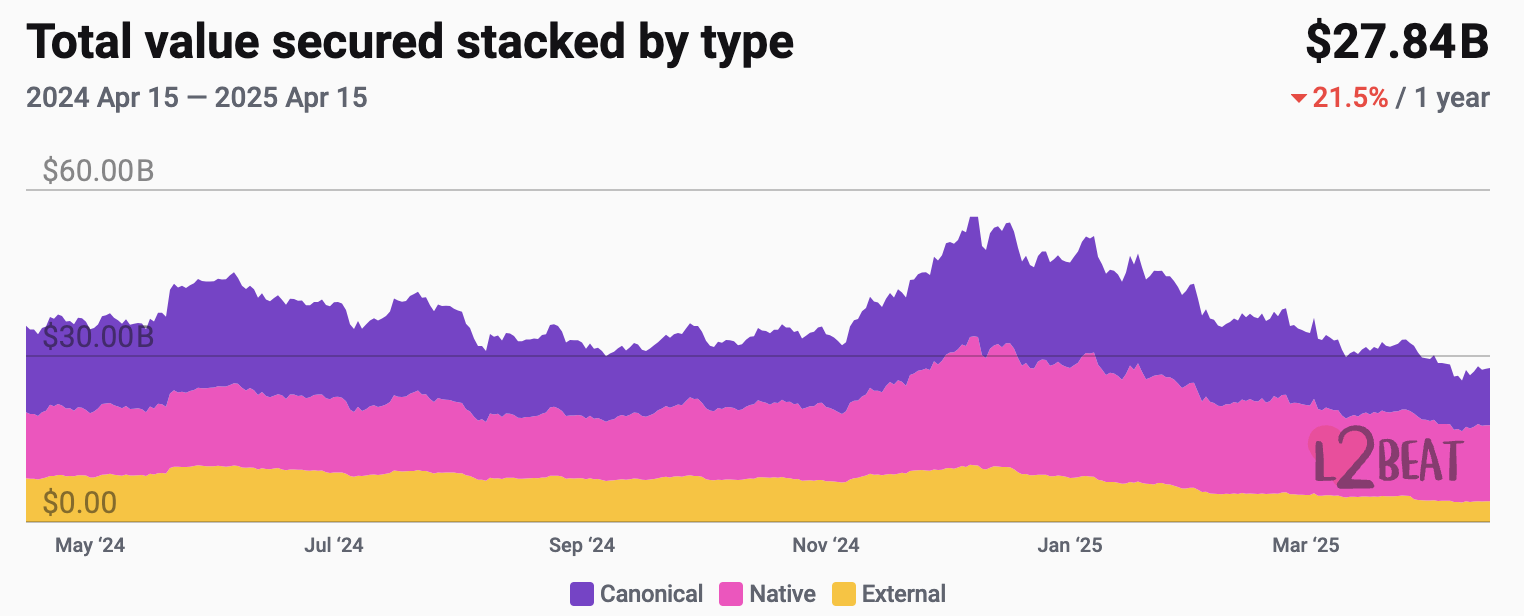

En décembre 2024, la valeur totale verrouillée (TVL) sur les L2 atteignait un record historique, avant de refluer dans un contexte de repli global du marché

-21,5% sur 1 an lorsque la valeur exprimée en dollars :

Mais +51% lorsque la valeur est exprimée en ETH :

Aujourd’hui, plus de 60 rollups Layer 2 sont actifs — un chiffre en constante augmentation. Le nombre d’adresses uniques interagissant chaque semaine avec l’écosystème Ethereum via ces L2 n’a cessé de croître depuis 2023, signe d’une adoption structurelle.

Autre indicateur de cette dynamique : le staking continue sa progression. En avril 2025, plus de 28 % de l’offre totale d’ETH est désormais mise en staking, contre environ 15 % à la même période en 2023. Lido, principal protocole de staking liquide, a vu ses dépôts bondir en début d’année, illustrant un intérêt croissant pour les revenus passifs sur Ethereum.

Le restaking — cette nouvelle couche de sécurisation proposée notamment par EigenLayer — bien qu’en phase de consolidation, a fortement marqué le premier semestre 2024 par sa capacité à attirer du capital et à redéfinir les incentives des validateurs.

Côté applications, certaines plateformes atteignent des sommets. Aave a enregistré un record de TVL en décembre 2024, tandis qu’Uniswap reste le leader incontesté du secteur avec plus de 40 % des volumes échangés sur les DEX de l’univers EVM, selon les données de Dune Analytics.

Le narratif Bitcoin a monopolisé l’attention des investisseurs

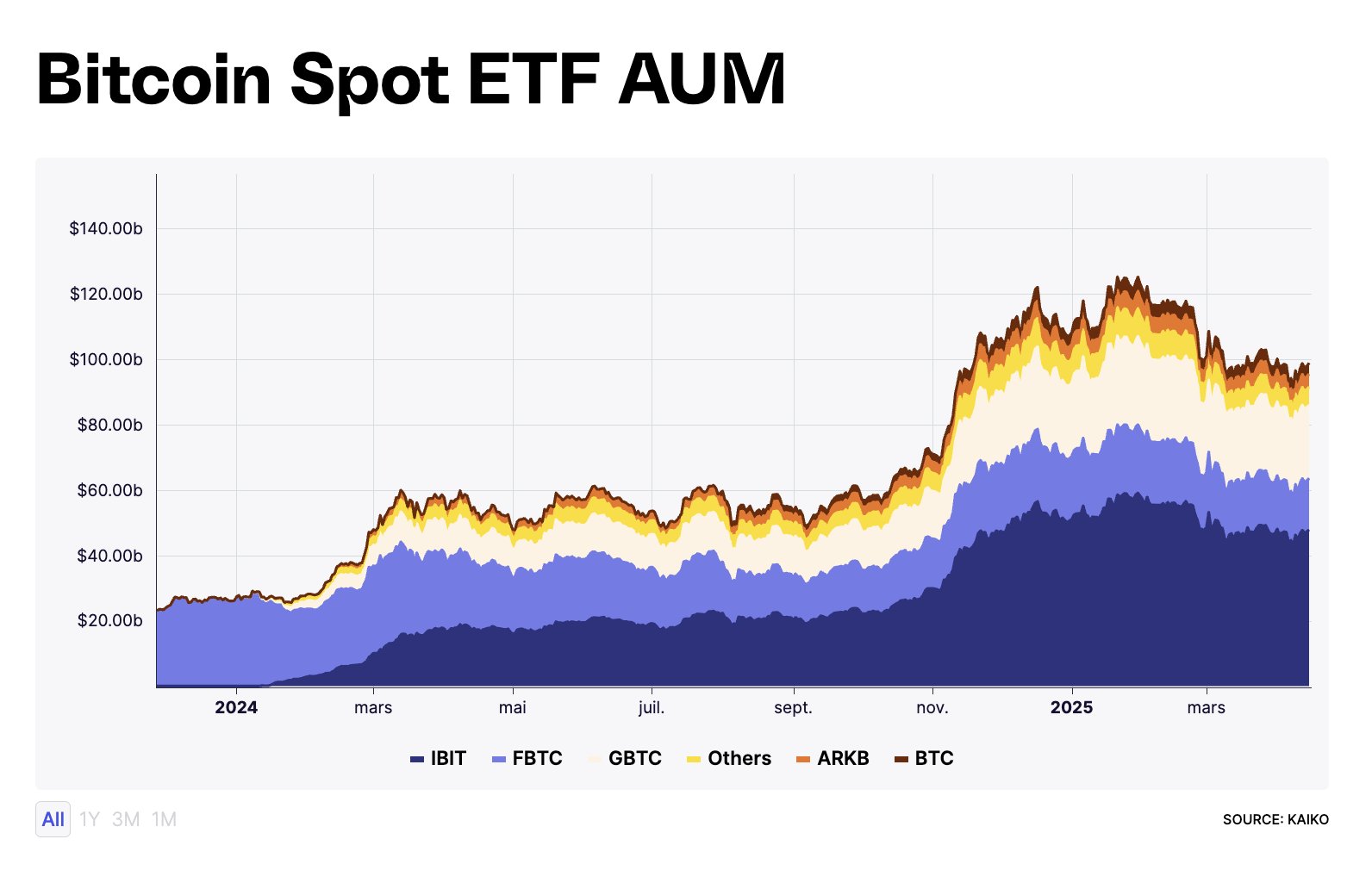

Depuis plusieurs mois, la scène crypto est largement dominée par un seul acteur : Bitcoin. L’approbation tant attendue des ETF spot aux États-Unis, en janvier 2024, a déclenché un afflux massif de capitaux institutionnels vers la première crypto par capitalisation. Mi-avril 2025, ces véhicules financiers cumulaient à 100 milliards de dollars.

Autre élément renforçant le récit : la posture stratégique du gouvernement américain vis-à-vis de Bitcoin. Washington, détenteur de plusieurs centaines de milliers de BTC issus de saisies judiciaires, a récemment annoncé qu’il ne comptait pas liquider ces actifs, les considérant désormais comme des réserves stratégiques. Un signal fort, qui vient inscrire Bitcoin dans une logique quasi-souveraine, même si aucune politique d’achat active n’a été officialisée.

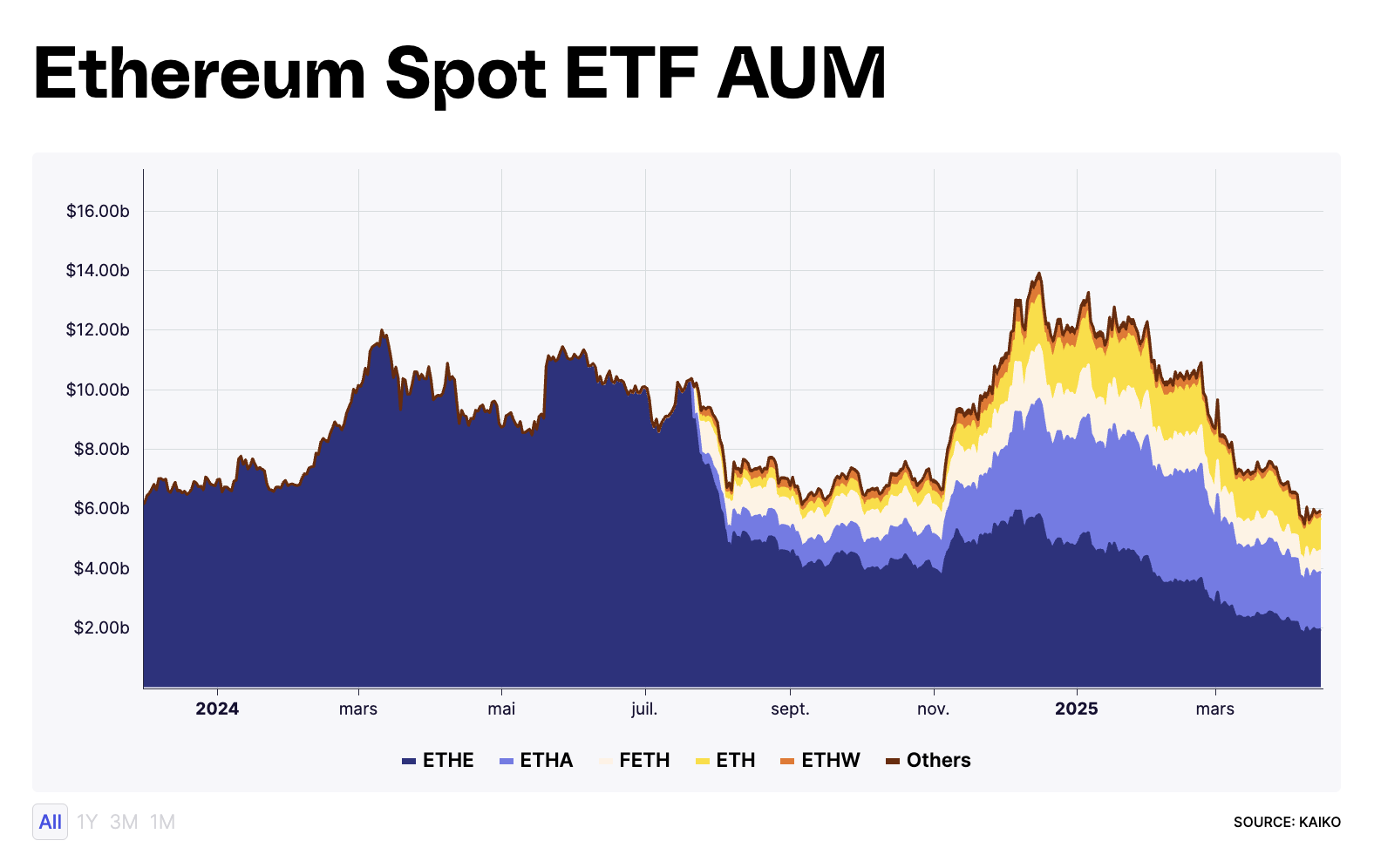

Dans l’ombre de cette montée en puissance, Ethereum peine à capter une attention comparable. L’approbation récente des ETF spot sur ETH — pourtant considérée comme une avancée majeure — n’a pas produit le même effet que pour Bitcoin. Mi-avril 2025, l’ensemble des ETF ETH pesaient 6 milliards de dollars, un niveau honorable mais sans commune mesure avec les volumes drainés par leur équivalent en BTC.

Cette asymétrie se reflète dans un indicateur clé : la dominance de Bitcoin, qui mesure la part de BTC dans la capitalisation totale du marché crypto, a atteint 63 % mi-avril. Il faut remonter à mars 2021 pour retrouver un tel niveau. Elle consacre la prééminence du BTC dans l’imaginaire des investisseurs, au détriment des autres actifs numériques.

Solana, Avalanche, Ethereum… Tous peinent à exister médiatiquement face à la machine narrative Bitcoin, désormais dopée aux flux institutionnels, à la rareté monétaire et à une reconnaissance croissante des États.

Solana et Base ont ont tiré leur épingle du jeu lors de la vague memecoin et agents IA de 2024, mais ces narratifs ont principalement touché les investisseurs au plus haut profil de risque.

>> Solana et les memecoins : enquête sur une dépendance toxique

Un contexte macroéconomique défavorable

L’environnement macroéconomique joue également un rôle clé dans la dynamique actuelle du marché des cryptomonnaies. La politique monétaire restrictive menée par les grandes banques centrales, et en particulier par la Réserve fédérale américaine, pèse sur l’appétit pour le risque. Dans un contexte de taux d’intérêt élevés, la liquidité se raréfie et les investisseurs privilégient les actifs jugés plus sûrs, comme les obligations ou les dépôts à court terme, au détriment des marchés plus volatils comme celui des cryptos.

Cette tendance s’est accentuée ces derniers mois. En mars l’inflation aux États-Unis s’élevait encore à 2,4 %, incitant la Fed à maintenir son taux directeur dans une fourchette de 4,25 % à 4,50 %. Une décision qui prolonge la pause amorcée en janvier 2025 dans le cycle attendu de baisse des taux. Pour les marchés, cette prudence monétaire se traduit par un climat d’incertitude — et donc une posture « risk-off » : les capitaux se replient, la spéculation se fait plus rare, et les flux vers les actifs numériques s’assèchent.

À cette équation économique s’ajoute une dimension politique. Donald Trump a multiplié les déclarations appelant la Fed à baisser plus rapidement ses taux pour stimuler l’économie. En parallèle, ses discours en faveur de nouvelles taxes douanières ont ravivé les tensions commerciales, ajoutant une couche d’incertitude géopolitique qui n’échappe pas aux investisseurs.

Dans ce climat, les actifs les plus risqués — à commencer par les cryptomonnaies — peinent à retrouver une dynamique haussière durable. Le contraste est d’ailleurs saisissant : alors que le marché crypto marque le pas, l’or, valeur refuge par excellence en période de turbulences économiques, vient de franchir un nouveau record historique.

>> Tokenisation : Et si Bity proposait la meilleure manière d’investir dans l’or ?

Les défis internes d’un réseau en perpétuelle transformation

Crtaines dynamiques propres au réseau contribuent également à brouiller sa lisibilité et à limiter sa valorisation.

Un actif à la complexité croissante

Contrairement à Bitcoin, dont le message est limpide — une réserve de valeur numérique, alternative à l’or — Ethereum se distingue par un écosystème plus complexe. Smart contracts, applications DeFi, NFT, Layer 2, staking… autant de briques technologiques qui forment un tout cohérent, mais difficile à appréhender pour le grand public comme pour les institutionnels.

Ce manque de simplicité nuit à la clarté du récit. Là où Bitcoin incarne le « digital gold », Ethereum doit sans cesse expliquer son utilité, ses usages, ses évolutions techniques. Résultat : une adoption plus lente dans certains cercles institutionnels, où l’efficacité narrative joue un rôle essentiel.

Un écosystème éclaté par le passage au rollup-centric

Avec l’adoption d’un modèle dit rollup-centric, Ethereum a progressivement déplacé une grande partie de son activité vers des solutions de couche 2 comme Optimism, Arbitrum, Base ou encore zkSync. Ces réseaux permettent de traiter plus de transactions à moindre coût, tout en s’appuyant sur la sécurité d’Ethereum L1. Mais cette transition entraîne une fragmentation croissante de l’écosystème.

Aujourd’hui, plus de 50 L2 sont en fonctionnement ou en développement. Si cette diversité témoigne de l’innovation constante du réseau, elle introduit aussi des frictions : les utilisateurs doivent jongler entre plusieurs réseaux, utiliser des bridges pour transférer leurs actifs, et composer avec une expérience parfois dégradée. Cette complexité opérationnelle peut décourager les nouveaux venus et contribue à rendre l’activité on-chain moins visible. Le Layer 1 paraît moins actif, alors même que l’usage global d’Ethereum, toutes couches confondues, continue de croître.

>> Ethereum : Quel est le modèle économique d'un layer 2 ?

Des L2 qui captent la valeur sans forcément la redistribuer

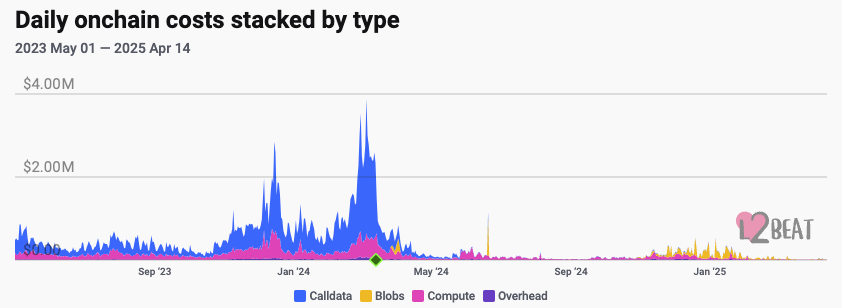

Autre conséquence de cette architecture multi-couches : une partie de la valeur générée par les L2 ne profite pas directement à Ethereum. La mise à jour Dencun, déployée en mars 2024, a introduit les blobs, un mécanisme destiné à réduire les coûts de transaction des rollups. Si cette innovation a rempli sa mission, elle a aussi fait chuter les revenus générés par les L2 pour Ethereum.

Avec un record de 3,9 millions de dollars payés par les L2 le 5 mars 2024, ces derniers dépassent très rarement les 50 000 dollars par jour.

Le cas de Base est parlant : malgré une activité florissante, ce L2 ne reverse que quelques dizaines de milliers de dollars par mois à Ethereum, une somme dérisoire comparée aux volumes traités.

En mars 20235, Base a enregistré 4,6 million de dollars de revenus et versé 107 000 dollars à Ethereum.

La baisse générale des frais rend le modèle plus efficient, mais prive Ethereum d’une source de revenus significative. Cela soulève une question centrale : comment concilier la décentralisation du réseau avec une juste contribution des L2 à sa sécurité et à son développement ?

Faut-il encore baisser les frais sur le Layer 1 ?

La prochaine grande évolution du protocole, la mise à jour Pectra prévue pour avril 2025, va dans ce sens. En augmentant le nombre de blobs disponibles par bloc, elle permettra de réduire encore davantage la congestion et les frais sur le Layer 1. Si cette orientation peut sembler excessive à court terme — les L2 étant déjà très accessibles — elle répond à une logique de long terme : préparer Ethereum à une adoption massive, tout en maintenant ses garanties de sécurité et de décentralisation.

Aujourd’hui, les blobs sont déjà utilisés à pleine capacité, ce qui limite l’efficacité des rollups. Pectra vient répondre à ce besoin immédiat d’expansion. Reste une interrogation : un L1 trop peu coûteux pourrait-il affaiblir l’incitation à utiliser les L2, créés justement pour soulager la chaîne principale ? L’équilibre est délicat, mais fondamental.

L’ambition reste intacte : faire d’Ethereum l’infrastructure universelle de l’internet de demain. Une ambition qui repose sur un pari technologique audacieux — et une conviction : à terme, l’adoption et la valeur finiront par converger.

>> Pectra : Tout ce que va changer la prochaine mise à jour d’Ethereum

Une conception économique sous tension

Au-delà des défis techniques et narratifs, certains observateurs pointent du doigt les limites du modèle économique d’Ethereum. Depuis le passage au Proof-of-Stake (PoS), l’économie du réseau repose désormais sur un mécanisme de staking, qui suscite de plus en plus d’interrogations quant à ses effets de long terme.

Le staking, un système qui favorise les plus riches ?

Dans l’architecture actuelle, plus un utilisateur stake d’ETH, plus il est rémunéré. Ce mécanisme, s’il semble logique en surface, tend à accentuer la concentration des récompenses au profit des plus gros détenteurs — les whales. Ces derniers peuvent ainsi accroître leur influence sur le réseau, tandis que les petits porteurs sont contraints de passer par des intermédiaires, comme les plateformes centralisées ou les pools de staking liquides tels que Lido. Une situation qui soulève des questions de gouvernance et de décentralisation.

Ce constat alimente un débat de fond : le PoS est-il fondamentalement plus équitable que le Proof-of-Work (PoW) ? Ce dernier, utilisé par Bitcoin, impose un coût d’entrée basé sur l’investissement matériel et énergétique, là où le PoS se contente d’un capital initial. Si le PoS est incontestablement plus économe en énergie et mieux adapté à l’évolution du réseau, il présente aussi le risque d’une forme de rente et de centralisation progressive des ressources.

Une valeur trop financiarisée ?

Autre critique récurrente : la dérive spéculative qui entoure Ethereum. Trop souvent, les débats se focalisent sur le prix de l’ETH, ses perspectives de hausse, ou encore son positionnement par rapport aux cycles macroéconomiques. Cette approche purement financière tend à éclipser l’essence du projet : Ethereum n’est pas un simple actif à trader, mais une infrastructure décentralisée conçue pour faire fonctionner des smart contracts et porter l’économie du Web3.

Dans cette optique, la véritable réussite du réseau ne se mesure pas uniquement à son prix, mais à sa capacité à fédérer des développeurs, attirer des projets, et servir de socle à une économie numérique autonome.

Déflation : bénédiction ou frein ?

Le modèle économique d’Ethereum intègre également une particularité rare : un mécanisme de burn qui détruit une partie des frais de transaction, rendant potentiellement l’ETH déflationniste. Si cette rareté renforcée peut séduire les investisseurs, elle pose aussi un dilemme fondamental : dans quelle mesure un actif conçu pour être utilisé peut-il prospérer s’il devient trop précieux pour être dépensé ?

Une déflation excessive pourrait freiner l’usage quotidien de l’ETH, ralentissant l’adoption des applications décentralisées et nuisant à l’économie on-chain. À l’inverse, une inflation modérée permet de maintenir un flux constant de tokens en circulation, favorisant l’activité.

Depuis The Merge, Ethereum a connu une période de déflation marquée, notamment en 2023. Mais la tendance s’est inversée après la mise à jour Dencun en 2024. L’inflation annuelle d’ETH oscille désormais autour de 0,70 % à 0,80 %, selon les périodes. Un niveau relativement faible, mais qui redonne une certaine flexibilité économique au réseau.

Reprise en main de la Fondation et futures mises à jour

Face aux critiques émanant d’une partie de la communauté — préoccupée par la direction stratégique du projet — la Fondation Ethereum a opéré un virage discret mais significatif. Fin 2024, elle a revu sa gestion de trésorerie afin de mieux capitaliser sur ses avoirs, sans recourir à la vente d’ETH.

>> Ethereum Foundation : Une organisation essentielle mais contestée

Un virage stratégique et financier

Concrètement, 45 000 ETH, soit environ 83 millions de dollars au cours actuel, ont été placés dans des protocoles DeFi tels que Spark, Aave ou Compound. Objectif : générer un rendement passif (estimé à 1,5 % par an, soit 1,8 million de dollars), tout en soutenant l’écosystème et en évitant d’exercer une pression vendeuse sur le marché. Ce repositionnement financier traduit une volonté claire : garantir la stabilité de la Fondation sans compromettre ni son indépendance, ni l’équilibre du réseau.

Parallèlement, l’accent est mis sur l’adoption institutionnelle. La Fondation soutient notamment Etherealize, une organisation dédiée au rapprochement entre Ethereum et le monde de la finance traditionnelle. La stratégie de communication a elle aussi évolué : les réseaux sociaux, longtemps sous-exploités, sont devenus un levier clé pour redorer l’image d’un protocole souvent perçu comme complexe. Une démarche assumée pour séduire les investisseurs traditionnels et renforcer la crédibilité du réseau au-delà du cercle des initiés.

>> Vivek Raman (Etherealize) : “Nous sommes en train de lever des fonds auprès d’acteurs privés”

Pectra, abstraction de compte et simplification de l’usage

La prochaine mise à jour du protocole, Pectra, attendue pour avril 2025, devrait marquer une avancée importante en matière d’expérience utilisateur. Avec l’introduction de l’EIP-7702, Ethereum permettra à une adresse classique de fonctionner temporairement comme un smart contract. Cette innovation — plus connue sous le nom d’abstraction de compte — vise à rendre les wallets plus simples et plus intuitifs. Un enjeu de taille dans un écosystème où la complexité technique reste l’un des principaux freins à l’adoption massive.

Bien que Pectra n’apporte pas de réponse immédiate à tous les problèmes — notamment la faible contribution financière des Layer 2 au Layer 1 — elle s’inscrit dans une logique long-termiste. Si les frais versés par transaction ont chuté depuis l’introduction des blobs, l’explosion attendue du nombre d’utilisateurs sur les L2 pourrait compenser cette baisse. L’enjeu est clair : attirer des millions d’utilisateurs on-chain, et faire en sorte que la croissance de l’usage se traduise à terme par une création de valeur pour Ethereum.

Cap sur Fusaka et l’ère du PeerDAS

La feuille de route d’Ethereum ne s’arrête pas là. Après Pectra, la mise à jour Fusaka marquera une nouvelle étape dans l’optimisation de la scalabilité. En intégrant PeerDAS, une technologie destinée à améliorer la gestion et la disponibilité des données, Ethereum devrait voir sa capacité multipliée de manière exponentielle. À terme, le nombre de blobs pourrait être porté à 128 par slot grâce à l’échantillonnage en 2D — une avancée qui pourrait permettre d’atteindre jusqu’à 100 000 transactions par seconde, toutes couches confondues.

Ces évolutions nourrissent un débat fondamental : que doit-on prioriser, le prix de l’ETH ou l’infrastructure technologique qu’il soutient ? Car si les Layer 2 ont indéniablement résolu une grande partie des problèmes de scalabilité, les mécanismes de capture de valeur pour l’ETH restent encore insuffisants. Aujourd’hui, l’usage d’Ethereum croît, mais cette dynamique ne se reflète pas encore dans le prix de son actif natif.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.