Lido V3 : Une nouvelle version qui vise les acteurs institutionnels

Face à la concurrence du restaking, Lido se tourne vers les institutionnels avec une V3 conçue pour la personnalisation et la conformité. Voici ce que propose cette future mise à jour.

Lido, leader du staking liquide sur Ethereum, franchit une nouvelle étape avec l’arrivée de Lido V3. Cette mise à jour majeure introduit les stVaults, une innovation qui promet de transformer l’expérience des utilisateurs en leur offrant plus de flexibilité et de contrôle sur leurs actifs stakés. Jusqu’à présent, le staking via Lido reposait sur un modèle unique et mutualisé, limitant les possibilités de personnalisation. Avec les stVaults, institutions, gestionnaires d’actifs et opérateurs de nœuds peuvent désormais adapter leurs stratégies selon leurs besoins spécifiques. Une avancée qui vise non seulement à attirer de nouveaux acteurs, mais aussi à renforcer la diversification et la décentralisation du réseau Ethereum.

La grande nouveauté : les stVaults vont apporter de la personnalisation

Lido V3 marque une évolution majeure pour le staking liquide sur Ethereum en apportant plus de flexibilité et de contrôle aux utilisateurs. Jusqu’à présent, le staking via Lido reposait sur un modèle unique de délégation où les ETH déposés étaient mutualisés et confiés à un ensemble de validateurs sélectionnés par le protocole. Ce fonctionnement offrait peu de personnalisation et ne permettait ni de choisir ses validateurs ni d’adapter les règles de distribution des récompenses. De plus, ce modèle contribuait à une certaine centralisation du staking, un enjeu de plus en plus critique pour Ethereum.

Avec cette nouvelle version, Lido introduit les stVaults, une innovation clé qui transforme la manière dont le staking est organisé. Ces “Staking Vaults” sont des contrats intelligents modulaires qui permettent aux utilisateurs de personnaliser leur expérience en fonction de leurs objectifs et de leur profil de risque. Concrètement, les stVaults offrent la possibilité d’adopter différentes stratégies de staking, ce qui les rend particulièrement intéressants pour les institutions, les gestionnaires d’actifs et les opérateurs de nœuds.

Les stVaults permettent par exemple aux institutions de configurer leur propre environnement de staking en sélectionnant leurs validateurs et en définissant des règles spécifiques de distribution des récompenses. Cela garantit une meilleure conformité aux exigences réglementaires et un contrôle accru sur les flux de dépôts et de retraits. En parallèle, ces nouveaux outils ouvrent la porte à des stratégies avancées, notamment le staking à effet de levier, où les utilisateurs peuvent optimiser leur rendement en combinant staking et outils DeFi. Une autre innovation notable est la possibilité d’opter pour du restaking, qui permet de réinvestir ses récompenses tout en limitant les risques socialisés au sein de l’écosystème stETH.

En rendant le staking plus modulaire et personnalisable, Lido V3 vise à attirer de nouveaux acteurs, notamment les institutions financières, tout en contribuant à la diversification et à la décentralisation du réseau Ethereum. Avec un plus grand nombre de validateurs indépendants, le staking devient moins concentré, renforçant ainsi la sécurité du réseau. De plus, cette évolution favorise l’émergence de nouvelles stratégies de rendement et d’optimisation pour les utilisateurs de la DeFi.

Le testnet de cette version est prévu pour le printemps, après la mise à jour Pectra d’Ethereum, avec un déploiement sur le réseau principal cet été. Cette mise à jour marque une avancée significative pour Lido et Ethereum, en rendant le staking liquide plus flexible, accessible et évolutif pour tous, des utilisateurs individuels aux grands acteurs institutionnels.

>> Lire aussi : l'analyse fondamentale d'EigenLayer, champion du restaking

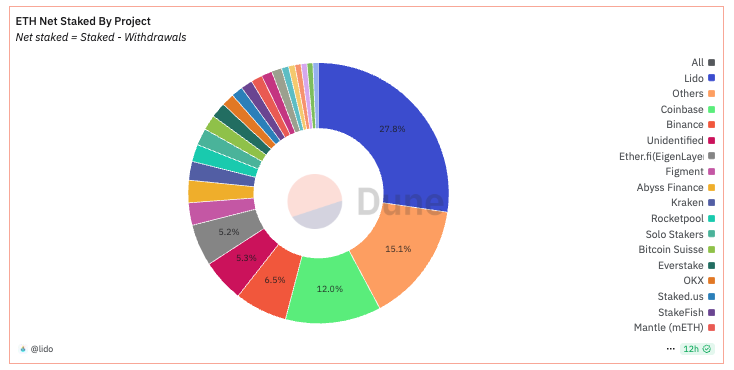

Le poids de Lido dans le staking d’Ethereum

Lido demeure le plus important protocole de staking liquide, dominant nettement le marché. Au 14 février 2025, il représente plus de 27 % de tous les ETH stakés, une part de marché considérable.

La domination du protocole Lido soulève un problème en termes de décentralisation. Sa part de marché, bien qu'en baisse ces derniers mois, atteignait près de 33 % des ETH stakés il y a un an, ce qui a suscité des inquiétudes quant à son influence sur le réseau.

Le volume d'ETH stakés via Lido a connu une croissance continue depuis son lancement jusqu'en mars 2024. Toutefois, depuis près d'un an, cette progression s'est stagnation de cette croissance, sans toutefois compromettre son statut de leader incontesté du staking liquide d'ETH.

.png)

>> Lire aussi : l'analyse fondamentale de Lido et son token LDO

Toujours pas d’utilité pour le token LDO

Avec l’arrivée de Lido V3, une question revient inévitablement : cette mise à jour apporte-t-elle une nouvelle utilité au token LDO ? La réponse est sans détour : non.

Depuis sa création, LDO est avant tout un token de gouvernance, permettant à ses détenteurs de voter sur les décisions clés du protocole. Mais à l’heure où de nombreuses communautés Web3 réclament une plus grande utilité pour leurs tokens, la question du fee switch – un mécanisme qui permettrait de redistribuer une partie des revenus du protocole aux détenteurs de LDO – reste un sujet sensible et largement éludé par les principaux acteurs du secteur.

Pourtant, l’idée d’accroître l’utilité de LDO a bien été discutée, notamment en novembre 2024, lorsqu’un débat a émergé sur l’opportunité de verser des dividendes aux détenteurs. Mais ces réflexions n’ont finalement mené à aucun changement concret. Cette absence d’évolution pourrait frustrer une communauté toujours plus exigeante, alors que d’autres protocoles explorent des modèles où leurs tokens jouent un rôle économique plus direct.

Une étude de faisabilité a été mentionnée dans ces discussions, visant à évaluer la viabilité d’un tel mécanisme dans le cadre de Lido. Mais pour l’instant, rien n’indique que cette piste aboutira à une décision rapide. Il est intéressant de noter qu’Uniswap, autre géant de la DeFi, n’a toujours pas activé son propre fee switch, malgré des débats récurrents sur le sujet.

En creux, une question persiste : les protocoles dominants ont-ils réellement intérêt à modifier leur modèle économique lorsque leur position semble acquise ? Tant que le statu quo ne nuit pas à leur adoption, la pression pour un changement pourrait bien rester lettre morte.

Le modèle économique de Lido

Le modèle économique de Lido est extrêmement simple : le protocole prélève 10 % de frais sur les récompenses de staking, répartis entre les opérateurs de nœuds et la trésorerie de la DAO Lido.

Exemple :

- Un utilisateur stake 100 ETH via Lido.

- Ces ETH génèrent 4 ETH de récompenses par an (hypothèse : 4 % d’APY).

- Lido perçoit 0,4 ETH (soit 10 % des 4 ETH gagnés).

Comme l’illustre le graphique de DeFi Llama, Lido a généré un revenu cumulé de 223 millions de dollars depuis son lancement jusqu’au 16 février 2025.

Ce montant est à relativiser car d’après Hasu, conseiller stratégique de Lido, le protocole ne serait toujours pas rentable malgré ces revenus.

En inspectant les données relevées par Steakhouse Financial sur Dune, on s’aperçoit que son profit net du protocole est encore extrêmement maigre.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.