Resolv : Un nouveau pari sur les stablecoins décentralisés

Resolv veut s’imposer comme un stablecoin décentralisé fiable, adossé à des cryptoactifs et stabilisé par une stratégie delta-neutre. Mais sa robustesse reste à éprouver face aux tensions de marché et à une forte dépendance au funding rate.

La finance décentralisée s’est construite sur l’idée d’un système affranchi des circuits traditionnels et du contrôle des États. C’est même l’un des principes fondateurs de l’écosystème. Pourtant, le produit qui s’est imposé comme un pilier de la DeFi est le stablecoin, un actif qui, dans sa version dominante, reste largement centralisé.

Les principales capitalisations du marché – USDT et USDC en tête – reposent sur des réserves bancaires contrôlées par des entités privées, elles-mêmes soumises à des règles étatiques. La solidité de ces monnaies stables dépend donc directement du système financier traditionnel et de la gouvernance interne des émetteurs.

De leur côté, les tentatives de stablecoins algorithmiques peinent à convaincre. Le cas de l’UST, adossé à l’écosystème Terra/Luna, reste le plus emblématique d’un modèle qui a échoué à maintenir son ancrage au dollar.

Les alternatives décentralisées, adossées à des collatéraux crypto, n’ont pas connu un succès massif. À l’exception du DAI, les tentatives se sont souvent heurtées à des pertes d’ancrage, malgré des mécanismes complexes censés prévenir ce risque.

>> Rapport stablecoins 2024 : un écosystème toujours plus riche

Ce que propose Resolv

Lancé en septembre 2024, Resolv est un protocole DeFi qui cherche à introduire une nouvelle forme de stablecoin. Son ambition : créer l’USR, un actif stable présenté comme le premier stablecoin delta-neutre adossé exclusivement à des cryptoactifs.

Pour y parvenir, le protocole s’appuie sur une architecture à trois jetons, conçue pour fonctionner de manière complémentaire.

USR : un stablecoin delta-neutre adossé à des cryptoactifs

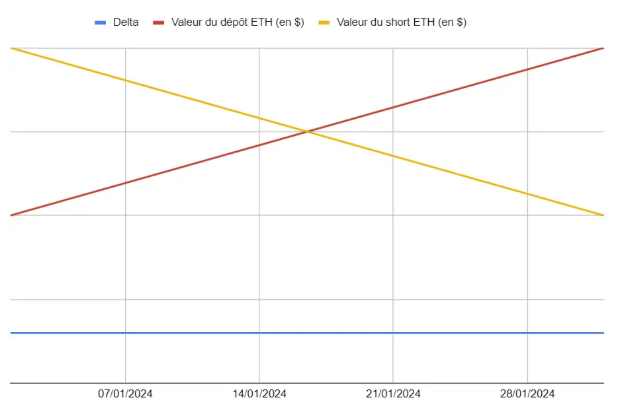

Au cœur de l’architecture de Resolv se trouve l’USR, un stablecoin conçu pour maintenir une parité 1:1 avec le dollar, sans recours direct à des monnaies fiat. Pour cela, le protocole mise sur une stratégie delta-neutre et un panier de collatéraux composé majoritairement de BTC et de dérivés liquides d’ETH stakés (wstETH, weETH, wbETH, apxETH).

Le principe est le suivant : pour chaque unité de BTC ou d’ETH déposée, Resolv ouvre une position short équivalente. Ce mécanisme permet de neutraliser l’effet de la volatilité : si le prix des actifs varie, les pertes ou gains sur les positions short compensent ces mouvements, maintenant une valeur stable du collatéral.

Cette stratégie, déjà utilisée par d’autres protocoles comme Ethena avec l’USDe, vise à garantir que chaque USR émis soit adossé à une valeur en dollars, sans nécessiter de réserve bancaire traditionnelle. En complément, Resolv intègre aussi des actifs stables comme l’USDC, l’USDT et le fonds tokenisé Superstate USCC, qui donne une exposition à des bons du Trésor américain ou à des équivalents très liquides.

L’émission ou le rachat d’USR peut se faire à tout moment via l’interface du protocole. Le token USR ne produit pas de rendement en tant que tel, mais peut être converti en stUSR, sa version rémunératrice. Les détenteurs de stUSR perçoivent des intérêts issus des revenus générés par la gestion du collatéral. Depuis avril 2024, ce rendement s’établit en moyenne à 8,66 % en taux annualisé.

RLP : la tranche junior de la structure de collatéral

Autre élément fondamental du protocole, le RLP (Resolv Liquidity Pool) agit comme un filet de sécurité pour stabiliser la valeur de l’USR. Le collatéral détenu par Resolv est surdimensionné par rapport aux USR en circulation. À date, ce taux de surcollatéralisation atteint 161,8 %. La partie excédentaire constitue la base du RLP.

Chaque jeton RLP représente une fraction de cette réserve excédentaire, composée essentiellement de BTC et d’ETH. Sa valeur varie selon le prix des actifs sous-jacents et les ajustements de positions effectués par le protocole. Lorsqu’un utilisateur émet ou retire du RLP, la quantité de collatéral échangée est calculée à partir du prix actuel du jeton.

Le RLP est structuré comme la tranche junior d’un modèle de tranching, dans lequel l’USR occupe la tranche senior. En cas de choc de marché ou d’instabilité extrême, le RLP absorbe les premières pertes éventuelles, protégeant ainsi la parité du stablecoin. Ce mécanisme répartit le risque entre plusieurs niveaux hiérarchiques et permet de sécuriser les utilisateurs les plus exposés à la volatilité.

En contrepartie de ce rôle de protection, les détenteurs de RLP perçoivent une part plus importante des profits générés par la gestion de la réserve. Ces revenus proviennent notamment de l’arbitrage sur les funding rates et des stratégies delta-neutres mises en place.

RESOLV : un token de gouvernance à usage progressif

Dernier pilier de l’écosystème, le token RESOLV permet aux utilisateurs de participer à la gouvernance du protocole. En le stakant pour obtenir du stRESOLV, les détenteurs peuvent voter sur les décisions clés et l’évolution des paramètres du protocole.

La distribution du milliard de jetons RESOLV suit une répartition étalée dans le temps :

- 10 % ont été alloués à un airdrop lancé lors du Token Generation Event (TGE) du 27 mai 2025. L’attribution dépendait de l’activité des utilisateurs sur le protocole, comme la détention d’USR, de stUSR ou de RLP.

- 40,9 % sont destinés à des incitations communautaires et à l’écosystème, avec une libération progressive sur 24 mois.

- 26,7 % reviennent à l’équipe fondatrice et aux contributeurs, avec un cliff d’un an suivi d’un vesting linéaire sur 30 mois.

- 22,4 % sont réservés aux investisseurs, eux aussi soumis à un cliff d’un an et à un vesting linéaire sur deux ans.

Un modèle économique fondé sur les performances du collatéral

À la différence de sociétés comme Circle ou Tether, dont les revenus proviennent des placements des réserves en actifs traditionnels, Resolv adopte un modèle alternatif.

Le protocole se rémunère en prélevant une commission sur les profits générés par la gestion active de son collatéral, notamment à travers les revenus du staking d’ETH et les arbitrages liés aux positions short sur les marchés dérivés.

Ces gains sont redistribués toutes les 24 heures — une période appelée « epoch » — selon une clé de répartition définie entre les différents participants à l’écosystème.

La distribution se structure comme suit :

- 70 % – Récompense de base (Base Reward)

- Cette part est versée aux détenteurs de stUSR et aux fournisseurs de liquidité du RLP, proportionnellement à leur contribution. Elle constitue le principal mécanisme d’incitation pour les utilisateurs qui soutiennent la stabilité du protocole.

- 30 % – Prime de risque (Risk Premium)

- Exclusivement destinée aux détenteurs de RLP, cette part vient récompenser leur rôle dans l’absorption du risque systémique. En supportant la tranche junior, ils s’exposent davantage en cas de pertes du protocole, et perçoivent en retour une portion accrue des profits.

- 0 % – Frais de protocole (Protocol Fees)

- Actuellement, aucun frais n’est retenu par Resolv lui-même. L’objectif est d’optimiser les rendements pour accélérer l’adoption et la croissance de la valeur totale verrouillée. Cette politique pourrait évoluer à mesure que le protocole se structure durablement.

Il convient de noter que les performances ne sont pas garanties. Lorsqu’une perte est enregistrée sur une epoch — par exemple en raison de funding rates défavorables ou de mouvements de marché brusques — elle est intégralement absorbée par le RLP. Dans ce cas, aucun rendement n’est versé aux détenteurs de stUSR ni au protocole sur la période concernée.

Une équipe expérimentée aux commandes

Le protocole Resolv s’appuie sur un trio de fondateurs aux parcours ancrés dans la finance traditionnelle et les technologies de pointe. À sa tête, Ivan Kozlov, ingénieur en physique et mathématiques de formation, dispose de plus d’une décennie d’expérience dans la structuration de produits dérivés au sein de fonds d’investissement. Une expertise qu’il met aujourd’hui au service de la finance décentralisée.

Il est accompagné de Tim Shekikhachev, ancien de Citi Bank et KPMG, qui a fait l’essentiel de sa carrière chez VTB Capital, jusqu’à en devenir CEO. Il a également dirigé la structuration à la Banque de crédit de Moscou. Collaborateurs de longue date, Tim Shekikhachev et Ivan Kozlov ont déjà travaillé ensemble dans plusieurs structures financières.

Le troisième fondateur, Fedor Chmilev, complète l’équipe avec un profil plus technique. Ingénieur logiciel, il a évolué chez Yandex et Revolut avant de cofonder, avec Ivan Kozlov, une startup dans le secteur de la santé. Leur nouvelle collaboration chez Resolv prolonge cette dynamique entrepreneuriale.

Un financement marqué par des soutiens institutionnels

Pour lancer le protocole, Resolv a levé plus de 10 millions de dollars dans un tour de financement mené par Cyber Fund et Maven11. Plusieurs acteurs bien établis de l’écosystème ont participé à l’opération, dont Coinbase Ventures, Arrington Capital, Animoca Ventures, Ether.fi ou encore Flowdesk.

La levée a aussi été ouverte à la communauté via les plateformes Legion et Echo, permettant à des utilisateurs individuels de s’associer aux investisseurs institutionnels dans la phase de démarrage.

Concurrence : un marché dominé par les géants centralisés

Avec une capitalisation de 220 millions de dollars, l’USR se positionne actuellement au 25e rang des stablecoins, juste derrière le GHO développé par Aave. À l’échelle globale, le marché des stablecoins pèse environ 250 milliards de dollars, largement dominé par l’USDT et l’USDC. Ces deux actifs concentrent à eux seuls plus de 86 % des parts de marché, soit un encours cumulé supérieur à 217 milliards de dollars.

Si l’on se concentre sur le segment plus étroit des stablecoins décentralisés — adossés à des actifs crypto ou utilisant des mécanismes algorithmiques — l’USR se classe 10e, avec 1,1 % des parts pour une capitalisation de 220 millions de dollars. Ce segment représente aujourd’hui environ 20 milliards de dollars, dominé par trois projets : l’USDe d’Ethena, le DAI de MakerDAO, et l’USDS. À eux seuls, ces trois stablecoins regroupent 72 % des capitaux.

Sur le plan de l’approche, l’USDe d’Ethena se positionne comme le concurrent le plus direct de Resolv. Comme l’USR, il utilise une stratégie delta-neutre et un collatéral composé de cryptoactifs (BTC, ETH, LSTs, SOL et stablecoins). L’USDe est aujourd’hui le stablecoin décentralisé le plus capitalisé, avec un encours de près de 5,9 milliards de dollars. Il affiche un taux de collatéralisation proche de 101 %, ce qui lui laisse une marge de manœuvre plus étroite en cas de stress de marché.

>> Ethena (ENA) : Analyse de l'émetteur du stablecoin USDe

Dans un contexte marqué par la prudence des utilisateurs à l’égard des stablecoins décentralisés, à la suite de plusieurs effondrements passés, Resolv devra convaincre sur plusieurs fronts. Sa capacité à maintenir la stabilité de l’USR, à développer sa liquidité sur les marchés, et à s’intégrer aux grandes plateformes DeFi sera déterminante pour élargir sa part de marché.

Des risques systémiques à surveiller de près

Comme tout stablecoin adossé à des actifs crypto et reposant sur une architecture complexe, l’USR reste vulnérable à des perturbations de marché imprévues. En cas de rupture de sa parité avec le dollar, une perte de confiance pourrait provoquer des sorties de capitaux massives, accentuant la pression sur le protocole.

Le risque principal tient à l’inversion du funding rate. Si le marché devient majoritairement baissier et que les positions short deviennent dominantes, les frais de maintien de ces positions augmentent. Le RLP, qui supporte ces coûts, verrait alors ses rendements se réduire. Les détenteurs de stUSR, dont les profits dépendent des gains de la pool de collatéral, pourraient alors se tourner vers d’autres stablecoins plus performants, comme l’USDT ou l’USDC. Si cette situation se prolonge, certaines positions pourraient être liquidées, affectant la solidité de l’ensemble du système.

Bien que le protocole ne dépende pas directement du système bancaire, il n’est pas totalement exempt de risques de contrepartie. Comme pour d’autres stablecoins décentralisés, les exchanges et les solutions de garde institutionnelle utilisées pour stocker les actifs ou exécuter les stratégies peuvent présenter un point de fragilité. En cas de défaillance ou de suspension des retraits, les actifs du collatéral pourraient être temporairement inaccessibles.

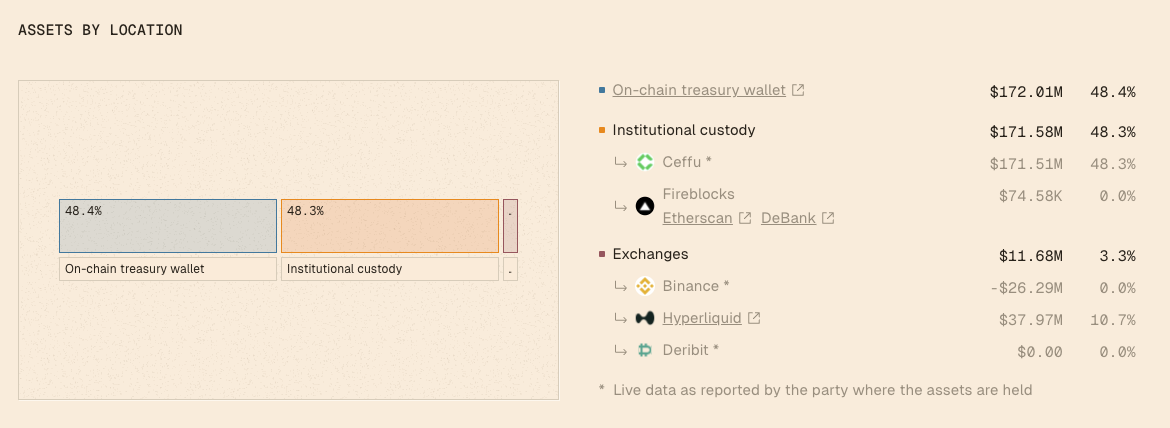

Le dashboard public de Resolv permet de consulter la répartition actuelle des actifs.

À ce jour, 100 % des avoirs sont conservés entre le wallet de la trésorerie et Ceffu, une solution de garde institutionnelle. Aucun actif n’est donc directement exposé sur les plateformes d’échange. Cette répartition devra toutefois être suivie avec attention, notamment dans les périodes de stress où certaines plateformes peuvent restreindre l’accès aux fonds.

Les plateformes utilisées pour exécuter les futures constituent un autre point de vigilance. Aujourd’hui, plus de 60 % des positions sont ouvertes sur Binance et 39 % sur Hyperliquid. Si un blocage temporaire des retraits devait survenir, les profits réalisés (PNL) pourraient être gelés, retardant leur redistribution aux détenteurs de stUSR et de RLP.

Enfin, le RLP a été conçu pour absorber les premières pertes en cas de choc extrême. Dans ce type de scénario, ce sont donc ses détenteurs qui seraient les plus exposés, afin de préserver la stabilité de l’USR et éviter une contagion à l’ensemble du protocole.

L’avis de The Big Whale

Resolv a mis en place une architecture conçue pour contenir les risques systémiques. Avec le RLP comme ligne de défense, un token de gouvernance actif (RESOLV) et une compatibilité multi-chain, le protocole dispose d’atouts pour s’insérer durablement dans l’écosystème DeFi.

Toutefois, son équilibre reste dépendant du bon fonctionnement des stratégies delta-neutres et d’un environnement de marché relativement stable en termes de funding rate. Un retournement prolongé ou une inversion brutale de ce dernier pourrait peser sur la performance globale du protocole, en réduisant les rendements et en provoquant des mouvements de capitaux défavorables.

Comme tout projet encore jeune, Resolv devra faire la preuve de sa résilience dans le temps. Si la trajectoire engagée depuis 2024 suscite un intérêt croissant, il reste encore du chemin avant de pouvoir rivaliser avec les références du secteur, à commencer par Ethena, USDC ou USDT.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.