La stratégie crypto de Stripe, nouveau géant du secteur

Stripe change de dimension. En intégrant les stablecoins et des outils crypto dans son cœur de métier, la fintech américaine prépare une nouvelle ère des paiements globaux.

Depuis ses premiers essais avec le bitcoin en 2014, Stripe a toujours gardé un œil attentif sur les crypto-actifs comme moyens de paiement. Après avoir abandonné le support du BTC en 2018, l’entreprise américaine a relancé sa stratégie en misant cette fois sur les stablecoins. Le rachat de la startup Bridge pour 1,5 milliard de dollars a marqué un tournant.

L’objectif ? Intégrer les stablecoins dans son cœur d’activité pour élargir sa base d’utilisateurs, accroître sa part de marché, et proposer une solution de paiement en crypto simple et fiable.

>> Téléchargez The Stablecoin Briefing (Q2 2025)

Présentation générale de Stripe

Stripe évolue sur un marché ultra-concurrentiel dont les revenus pourraient atteindre 150 milliards de dollars à l’horizon 2030. Lancée comme simple infrastructure de paiement, l’entreprise génère aujourd’hui l’essentiel de ses revenus grâce aux frais prélevés sur chaque transaction. Mais sa gamme de services s’est étoffée avec le temps : facturation (Stripe Billing), création d’entreprise (Stripe Atlas), lutte contre la fraude (Stripe Radar), et plus récemment trésorerie d’entreprise avec Stripe Treasury, désormais enrichi par les services de Bridge.

L’entreprise propose également une solution non-custodial via l’intégration de Privy (acquis en juin), pour permettre aux entreprises et utilisateurs de stocker leurs fonds, contracter des prêts ou gérer leur exposition à différents actifs numériques. Tous ces services sont disponibles directement depuis l’application Stripe.

Le cœur de métier de Stripe reste le traitement de paiement, mais de nouveaux produits comme les “Stablecoin Bills” (introduits via Bridge) ou les outils de gestion de trésorerie en stablecoins viennent renforcer son offre. Stripe joue un rôle clé dans l’économie numérique actuelle, en facilitant l’intégration des paiements pour les entreprises grâce à son interface simple à utiliser pour les développeurs. L’entreprise se positionne comme une couche intermédiaire entre les marchands et les réseaux de paiement traditionnels comme Visa ou Mastercard.

L’intégration des stablecoins et des portefeuilles non-custodials permet désormais aux utilisateurs de Stripe de choisir une couche de transfert de valeur alternative, en s’appuyant sur les blockchains publiques pour échanger des dollars numériques, se couvrir face aux fluctuations monétaires, ou envoyer des paiements à l’international.

Stripe applique une commission de 2,9 %, à laquelle s’ajoute un forfait de 0,30 $ par transaction.

Sa stratégie dans les actifs numériques

Stripe ne se contente pas d’accepter les paiements en stablecoins. L’entreprise cherche à en faire un pilier de son infrastructure financière. Grâce à son réseau international et à ses partenariats existants, la fintech entend connecter les marchands situés dans des zones peu desservies avec les grandes économies via les stablecoins.

C’est dans cette logique que Stripe a lancé ses “Stablecoin Financial Accounts” dans 101 pays. Ce déploiement mondial s’appuie sur le rachat de Bridge pour 1,1 milliard de dollars, l’un des plus gros deals du secteur crypto en matière de fusions-acquisitions. En parallèle, Stripe a aussi acquis Privy, une société spécialisée dans l’infrastructure de portefeuilles pour proposer des solutions non-custodials à ses utilisateurs.

Ces choix stratégiques ont accompagné une très bonne année 2024 pour Stripe, avec un volume total de paiements (TPV) de 1 400 milliards de dollars, en hausse de 38 % sur un an. L’entrée sur le marché des stablecoins s’inscrit dans une dynamique globale d’adoption, dans un contexte où les volumes de paiement sur ces nouveaux rails ont dépassé 27 000 milliards de dollars en 2024.

Pour John Egan, responsable crypto chez Stripe, le tournant s’est opéré après les premières expérimentations avec le bitcoin : « Nous avons vite compris que la volatilité du BTC n’était pas adaptée au paiement. Ce sont les stablecoins qui ont changé la donne. Ils permettent enfin d’allier rapidité, accessibilité et stabilité, des qualités parfaitement alignées avec la mission initiale de Stripe : simplifier un système financier mondial inefficace. »

Acquisition de Bridge

Le rachat de Bridge a permis à Stripe de lancer plusieurs initiatives clés :

- Déploiement des Stablecoin Financial Accounts

- Extension des cas d’usage autour des stablecoins

- Réponse à la montée en puissance de PayPal avec le lancement de PYUSD

Grâce à cette intégration, les clients de Stripe peuvent désormais utiliser les stablecoins USDC et USDB (stablecoin émis par Bridge) pour des paiements, des transferts et de la gestion de trésorerie.

L’intérêt ? Des règlements instantanés, une réduction des coûts et une couverture mondiale pour les e-commerçants. Les transactions en USDC sont possibles sur plusieurs blockchains publiques, offrant une finalité quasi instantanée, tout en conservant les avantages de la décentralisation.

Au-delà des fonctionnalités actuelles, l’intégration des stablecoins ouvre de nouvelles perspectives. Stripe propose désormais l’acceptation des paiements en stablecoins dès le checkout, avec conversion automatique en monnaie fiat.

À terme, cela pourrait poser les bases d’une couche propriétaire permettant de faire circuler ces actifs à grande échelle, et d’explorer de nouveaux cas d’usage dans la finance décentralisée (DeFi), notamment via la mobilisation des fonds dormants dans les trésoreries des utilisateurs.

Acquisition de Privy

En parallèle de Bridge, Stripe a mis la main sur Privy, une start-up spécialisée dans les outils d’accès aux portefeuilles crypto. Cette acquisition complète le dispositif côté utilisateur :

- Intégration produit : Privy fonctionne comme un produit indépendant mais interopérable avec l’écosystème Stripe. Il permet une création de portefeuille simplifiée, avec une expérience fluide, même pour les non-initiés. L’onboarding peut se faire en un clic, tout en conservant un modèle de self-custody.

- Nouveaux cas d’usage : Privy accélère la passerelle entre crypto et fiat, utile pour le commerce, les transferts internationaux et le trading. Avant son acquisition, l’outil avait déjà traité plusieurs milliards de dollars de transactions. Associé à Bridge, il constitue une infrastructure complète pour la “finance programmable” : paiements automatisés via des agents intelligents, intégration de services DeFi, etc.

- Positionnement stratégique : Avec ces deux acquisitions, Stripe construit sa propre “crypto stack”, combinant infrastructure stablecoin et gestion des portefeuilles. Une étape importante pour rendre l’usage des crypto-actifs plus accessible à l’ensemble de ses clients, sans pour autant les faire sortir de l’environnement Stripe.

La conviction stratégique de Stripe

La conviction stratégique de Stripe en matière de crypto repose sur un constat simple : les paiements mondiaux restent complexes, lents et coûteux. En misant sur les stablecoins, la fintech veut familiariser les utilisateurs avec une infrastructure de paiement plus rapide, interopérable et accessible, tout en posant les bases pour une adoption plus large d’applications on-chain à mesure que le modèle évolue.

Plutôt que de développer sa propre infrastructure, Stripe privilégie les partenariats et les acquisitions ciblées, à l’image des rachats de Bridge et Privy. Cette approche permet d’intégrer rapidement des briques technologiques adaptées aux attentes des utilisateurs.

De retour dans la crypto depuis 2023, Stripe avance prudemment, en privilégiant les actifs stables comme l’USDC sur Ethereum et Solana, et en s’entourant d’acteurs réputés.

La stratégie repose sur trois piliers : conformité réglementaire, simplicité d’usage et outils robustes à destination des entreprises. Pour Stripe, la valeur de la crypto ne réside pas dans l’idéologie, mais dans sa capacité à fluidifier les paiements et le commerce, à condition d’être intégrée proprement, sans rupture.

Risques, incertitudes et challenges

Mais cette ambition s’accompagne de plusieurs défis. Les risques sont de quatre ordres : juridiques, financiers, concurrentiels et techniques.

Sur le plan réglementaire, Stripe reste attentif aux évolutions aux États-Unis (où le GENIUS Act n’a pas encore été définitivement adopté) et en Europe, où le règlement MiCA impose de nouvelles exigences de transparence, de conformité AML et de suivi des transactions. Dans les pays émergents, les contrôles de change ajoutent une complexité supplémentaire. Et l’anonymat relatif des stablecoins suscite des inquiétudes chez les régulateurs, qui se tournent vers des outils de KYC comme ceux de Privy.

D’un point de vue financier, les stablecoins ne sont pas sans risques. L’USDC a perdu temporairement son ancrage en 2023 lors de la faillite de la Silicon Valley Bank, rappelant que le modèle reste vulnérable aux crises de liquidité. Le risque de “bank run” reste structurel.

L’intégration technique de Bridge et Privy introduit aussi de nouveaux points de défaillance : failles potentielles dans les smart contracts, erreurs dans la gestion des clés, ou encore complexité de l’expérience utilisateur. À cela s’ajoutent les questions de passage à l’échelle ou d’indisponibilité temporaire des blockchains, qui peuvent affecter les utilisateurs non familiers du secteur.

Enfin, la concurrence s’intensifie. PayPal a lancé son propre stablecoin, PYUSD, dont il tire des revenus sur les réserves et les opérations d’émission ou de rachat, avec des rendements potentiels de 3 à 4 %. Block, de son côté, a construit un écosystème autour du Bitcoin : hardware wallets, puces de minage, et conversion directe des revenus marchands via Square. Dans un contexte où la stratégie de trésorerie bitcoin progresse, certaines entreprises cherchent aussi à s’exposer au BTC.

Pour autant, Stripe ne voit pas les stablecoins comme une menace. « C’est au contraire une opportunité », explique John Egan, responsable crypto de Stripe. « Historiquement, Stripe a commencé par le paiement, puis a ajouté la facturation, la lutte contre la fraude (Radar), la création d’entreprise (Atlas), ou encore la gestion de trésorerie. Grâce aux stablecoins, on peut proposer ce bouquet complet dès le premier jour, y compris à des clients qui n’y avaient pas accès jusqu’ici. »

Au lieu de se concentrer sur la baisse des commissions unitaires, Stripe mise sur le gain d’efficacité globale. Les stablecoins permettent d’éliminer les frais de change, les coûts de réseau bancaire et les frais interbancaires – qui pèsent aussi sur Stripe. « Un commerçant en Argentine ou au Nigeria peut perdre beaucoup juste pour convertir sa monnaie, recevoir des dollars ou transférer des fonds. Avec les stablecoins, ces frais disparaissent. Cela nous permet à la fois de baisser nos tarifs et de préserver nos marges. »

John Egan souligne également un phénomène émergent : la « micropaymentisation ». Dans un monde où les agents intelligents interagissent de manière autonome, des milliards de micro-transactions pourraient voir le jour – de 0,01 ou même 0,001 centime. « Ces flux n’ont de sens que si les frais sont eux-mêmes compressibles. Or les stablecoins fonctionnent en pourcentage, sans coût fixe minimum. Cela ouvre la voie à une économie de la granularité, où le volume compense la faible marge unitaire. Et Stripe est bien placé pour accompagner ce basculement. »

Concurrence : face à PayPal et Block, une approche différenciée

Stripe n’évolue pas seul sur le créneau des paiements numériques intégrant les crypto-actifs. Deux concurrents de poids se distinguent : PayPal et Block, Inc.

PayPal est actif dans le secteur depuis 2020, date à laquelle l’entreprise a commencé à proposer à ses utilisateurs l’achat, la vente et la détention de cryptomonnaies via un partenariat avec Paxos. Ce partenariat a débouché sur le lancement de PYUSD, le stablecoin de PayPal, adossé à des réserves en dollars et émis par Paxos. Les utilisateurs peuvent détenir, envoyer et recevoir du PYUSD directement via l’application PayPal, qui fait également office de portefeuille intégré.

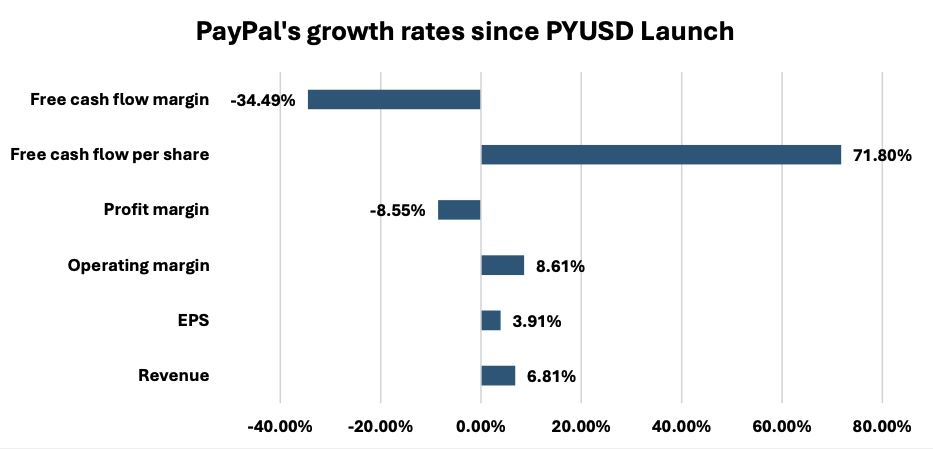

L’introduction de PYUSD a permis à PayPal de monétiser ses réserves en encaissant les intérêts générés, tout en profitant d’une dynamique forte sur l’adoption des crypto et la croissance de ses principaux indicateurs : acquisition d’utilisateurs, revenus, marges d’exploitation et cash-flow par action.

Entre 2020 et 2025, PayPal a gagné 65 millions d’utilisateurs supplémentaires – alors qu’il lui avait fallu vingt ans pour atteindre 185 millions de comptes.

L’adoption du stablecoin a bénéficié à tous les indicateurs sauf les marges bénéficiaires nettes, affectées notamment par des charges d’intérêts et fiscales légèrement supérieures à celles de 2023.

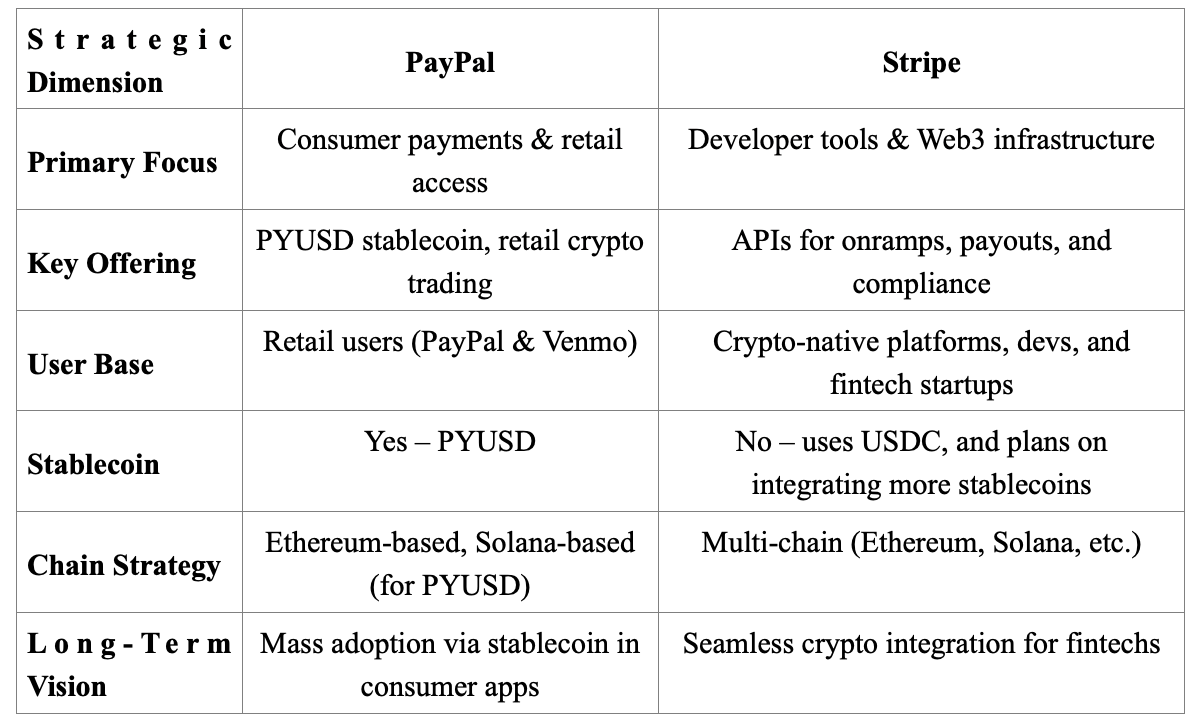

Sur le fond, la stratégie de PayPal diffère de celle de Stripe.

Là où Stripe s’adresse principalement aux entreprises, PayPal vise le grand public. Cette orientation permet à PayPal de proposer du rendement sur les stablecoins détenus par ses utilisateurs.

En modulant les frais d’émission et de rachat de PYUSD, l’entreprise peut aussi renforcer l’attractivité de sa solution face à d’autres stablecoins comme l’USDC ou l’USDT. Cette capacité d’adaptation fait de PayPal un acteur potentiellement redoutable, tant pour les utilisateurs particuliers que pour les commerçants intéressés par le rendement on-chain.

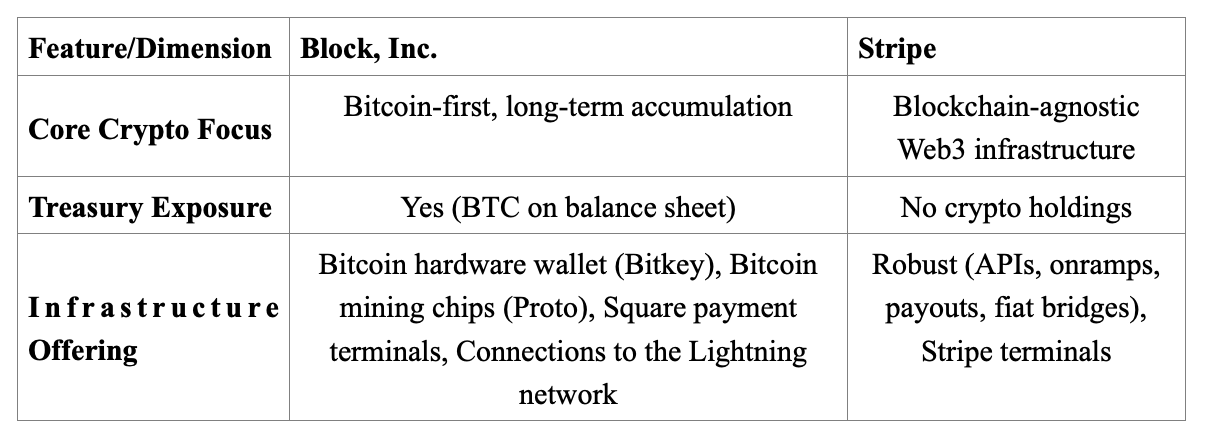

Le deuxième acteur à surveiller est Block (ex-Square), la société fondée par Jack Dorsey. Contrairement à Stripe, Block est présent à la fois sur le segment retail via Cash App et sur le segment professionnel via Square, sa solution de terminaux de paiement. L’entreprise mise fortement sur le bitcoin, aussi bien dans sa stratégie de trésorerie que dans son offre de services.

Block permet notamment aux commerçants de convertir une partie de leurs revenus en BTC, directement depuis leur caisse. Cette option ouvre l’accès à l’exposition bitcoin pour les TPE et PME, sans passer par les plateformes d’échange traditionnelles.

Par ailleurs, Block continue d’accumuler du bitcoin en tant qu’actif de réserve. La valorisation de ces réserves, combinée à une croissance des revenus plus rapide que celle des coûts, a contribué à l’amélioration des marges et des résultats. Block tire ainsi profit de la montée en puissance du Bitcoin comme actif de trésorerie, tout en proposant une intégration directe du BTC dans les flux de paiement.

Face à ces deux concurrents, Stripe défend une approche plus prudente et orientée B2B, fondée sur l’infrastructure stablecoin et la conformité. Si PayPal mise sur le grand public et l’attractivité du rendement, et Block sur l’exposition au bitcoin, Stripe se positionne comme fournisseur de solutions de paiement programmables pour les entreprises — avec, en ligne de mire, la transformation profonde des flux financiers à l’ère des agents intelligents.

Et après ? Les prochaines étapes de Stripe dans la crypto

Stripe a déjà posé les premières briques d’une stratégie crypto centrée sur les stablecoins. Mais plusieurs pistes seraient à l’étude pour aller plus loin : lancement de son propre stablecoin, développement d’une infrastructure blockchain dédiée (comme une couche de type Layer 2), ou encore intégration de produits de rendement on-chain issus de la DeFi.

Émettre un stablecoin maison permettrait à Stripe de capter les revenus issus des réserves, à l’instar de PayPal avec PYUSD. Le modèle économique est particulièrement attractif, surtout à l’échelle d’une entreprise qui traite des centaines de milliards de dollars par an.

Autre piste : créer une couche d’infrastructure optimisée de type Layer 2 Ethereum, afin de réduire les frais d’exécution tout en conservant la sécurité et l’interopérabilité d’Ethereum. Une telle solution permettrait à Stripe d’exploiter les avantages de la blockchain sans dépendre des frais élevés du réseau principal.

Enfin, intégrer des produits de rendement dans la gestion de trésorerie de l’entreprise pourrait renforcer l’attractivité de la plateforme pour les clients. Cela pourrait se faire via le développement d’outils internes ou via des partenariats avec des protocoles DeFi reconnus.

Interrogé sur la possibilité de travailler avec des acteurs comme Morpho ou Aave, John Egan, responsable crypto de Stripe, ne ferme aucune porte : « En tant qu’entreprise internationale avec des besoins complexes en gestion de trésorerie, nous avons tout intérêt à utiliser des protocoles qui permettent une optimisation en temps réel, une exposition au dollar et une sécurité renforcée. Si les solutions sont fiables, conformes et transparentes, elles ont vocation à être intégrées. Mais ce qui nous intéresse tout autant, c’est de les rendre accessibles à nos clients. Chez Stripe, ce qu’on utilise en interne devient souvent un produit à part entière. Il est donc très probable qu’on se connecte à des protocoles comme Morpho, et qu’on propose ces outils à nos utilisateurs, de manière simple et sécurisée. »

>> Revolut choisit Morpho pour son offre de rendement en DeFi

L’avis de The Big Whale

Avec une marque solidement implantée dans le secteur du paiement en ligne et une présence dans plus de 100 pays, Stripe a su nouer des partenariats avec des acteurs majeurs comme Visa ou Shopify. Son volume de paiement représente aujourd’hui environ 1,4 % du PIB mondial, ce qui lui donne les moyens d’investir dans l’innovation via des acquisitions ciblées plutôt que de tout construire en interne.

Son orientation vers les stablecoins est cohérente avec son modèle économique, fondé sur l’optimisation des flux de paiement. Mais elle comporte aussi des limites. Stripe ne propose pas encore de solution claire pour tirer parti des soldes dormants en stablecoins, par exemple via des protocoles générant du rendement. Par ailleurs, tant qu’elle ne dispose pas de son propre stablecoin, la société reste exposée à la concurrence de PayPal et Block, mais aussi des blockchains publiques qui offrent des alternatives plus rapides et moins coûteuses.

Un autre frein possible à l’adoption : les frais. En plus des commissions prélevées par Stripe, les utilisateurs doivent aussi payer les frais de réseau associés aux transactions en stablecoins. Cela pourrait constituer un frein à l’usage massif dans certains contextes.

Malgré ces limites, Stripe a mis en place une stratégie crypto qui s’inscrit logiquement dans son ADN. Le rachat de Bridge et de Privy lui donne les moyens d’agir sur l’ensemble de la chaîne de valeur, en intégrant les stablecoins dans ses produits de paiement comme dans ses solutions de trésorerie.

Reste à savoir si l’entreprise ira jusqu’à émettre sa propre monnaie numérique ou construire son infrastructure blockchain — ce qui pourrait faire passer sa stratégie crypto dans une nouvelle dimension.

>> Découvrez notre dashboard consacré aux stablecoins

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.