Analyse : la stratégie crypto de Mastercard

Mastercard veut adapter son modèle aux blockchains et aux stablecoins pour rester un acteur clé du paiement. Entre partenariats, cartes crypto et projets d’infrastructure, le groupe avance pas à pas dans un secteur en pleine mutation.

L’essor des stablecoins est en train de transformer le secteur des paiements et d’accélérer la bascule vers des transactions réalisées directement sur les blockchains. Face à cette évolution, des acteurs historiques comme Visa et Mastercard ne restent pas en marge : ils s’ouvrent progressivement aux cryptomonnaies et multiplient les initiatives dans l’écosystème.

Pour ces géants de l’infrastructure de paiement, la DeFi consiste à composer avec une nouvelle pile technologique où les stablecoins constituent la monnaie d’échange, où une couche transactionnelle permet de faire circuler fonds et capitaux, et où les blockchains publiques offrent vitesse de traitement, sécurité décentralisée et quasi-instantanéité du règlement.

Conscients du caractère disruptif de cette dynamique, Visa et Mastercard privilégient une approche partenariale. Cette stratégie leur permet à la fois de rester au cœur de l’innovation et de préserver leurs modèles économiques face à une mutation profonde du marché des paiements.

Mastercard en quelques chiffres

Avec une valorisation supérieure à 500 milliards de dollars, Mastercard s’impose comme l’un des principaux acteurs mondiaux de l’infrastructure de paiement.

Son modèle est particulièrement rentable : une fois le réseau en place, chaque transaction génère des revenus supplémentaires sans nécessiter d’investissements lourds. Les marges d’exploitation dépassent régulièrement les 50 % (57,96 % en 2023, puis 58,41 % en 2024), tandis que la marge nette tourne autour de 45 %. En 2024, l’entreprise a enregistré une croissance de 12,23 % de ses revenus, atteignant 28 milliards de dollars.

Le modèle repose sur quatre participants : le porteur de carte (consommateur), la banque émettrice, le commerçant qui accepte les paiements, et la banque acquéreuse du commerçant. L’ensemble est connecté via Banknet, le réseau propriétaire de Mastercard, qui gère le traitement, le règlement et les services associés.

Le groupe facture une variété de frais liés à l’intégrité des transactions, aux demandes de statut de compte ou encore aux vérifications d’adresse. Mais la principale source de revenus reste les assessment fees : des frais versés par les banques émettrices (et parfois les acquéreurs) en échange de l’accès au réseau et de l’utilisation de la marque.

Mastercard prélève généralement entre 1,15 % et 2,5 % du volume total des paiements, auquel s’ajoute un montant fixe de 0,05 à 0,10 dollar par transaction.

Les opérations internationales représentent une part importante de l’activité, car elles entraînent des frais plus élevés du fait de leur complexité.

>> Patrick Mollard (Fipto) : “Paiements internationaux : l'impact concret de la blockchain”

La stratégie crypto de Mastercard

L’ambition de Mastercard est d’adapter son infrastructure de paiement en y intégrant les blockchains et les cryptomonnaies.

Dans un contexte marqué par l’essor des stablecoins, l’entreprise mise sur une stratégie de partenariats pour diversifier ses revenus, protéger son modèle existant et rester un acteur central dans la transformation des paiements. Cette approche vise aussi à accompagner une adoption régulée des actifs numériques et à renforcer son rôle sur les couches de données et d’identité.

Les initiatives déjà déployées se concentrent autour de plusieurs axes : les Crypto Credentials, le réseau Multi-Token Network (MTN), l’intégration des stablecoins et des MNBC, mais aussi les cartes de paiement crypto développées avec de nombreux acteurs du secteur. À cela s’ajoute un programme de conseil destiné aux jeunes entreprises, qui permet à Mastercard d’élargir son influence en aidant des start-up à se développer via son réseau de partenaires.

- Crypto Credentials

Le dispositif des Crypto Credentials constitue un système d’identité numérique pensé pour sécuriser les transactions sur blockchain. Il garantit que les utilisateurs, les portefeuilles et les prestataires soient vérifiés et conformes avant toute opération.

Concrètement, le système repose sur trois volets.

Le premier est la vérification d’identité, qui permet de s’assurer que l’émetteur et le destinataire sont des entités validées afin de réduire les risques de fraude.

Le deuxième est un système d’alias, qui simplifie les paiements en permettant d’envoyer des cryptos à un identifiant court plutôt qu’à une longue adresse. En arrière-plan, le système vérifie la compatibilité des portefeuilles, les actifs pris en charge, ainsi que la conformité réglementaire (KYC, lutte anti-blanchiment et sanctions).

Pour finir, un réseau de participants de confiance (exchanges, fournisseurs de wallets et institutions financières) vient compléter l’ensemble.

- Multi-Token Network

Le Multi-Token Network (MTN) constitue l’un des projets structurants de Mastercard. Il s’agit d’un cadre permissionné, interopérable avec plusieurs blockchains, destiné aux institutions financières, aux gouvernements et aux fintechs.

Le MTN prend en charge différents types d’actifs : dépôts bancaires tokenisés, stablecoins régulés comme l’USDC, MNBC et titres financiers numériques. L’objectif est d’offrir une infrastructure capable de supporter l’émission de MNBC lorsque les banques centrales seront prêtes, tout en permettant le déploiement de contrats intelligents. Conçu pour fonctionner avec les Crypto Credentials, le réseau intègre des mécanismes de conformité (AML, KYC, sanctions) et vise à assurer des règlements entre blockchains publiques et privées.

Pour l’heure, le MTN est encore en phase de test et n’a pas basculé en production.

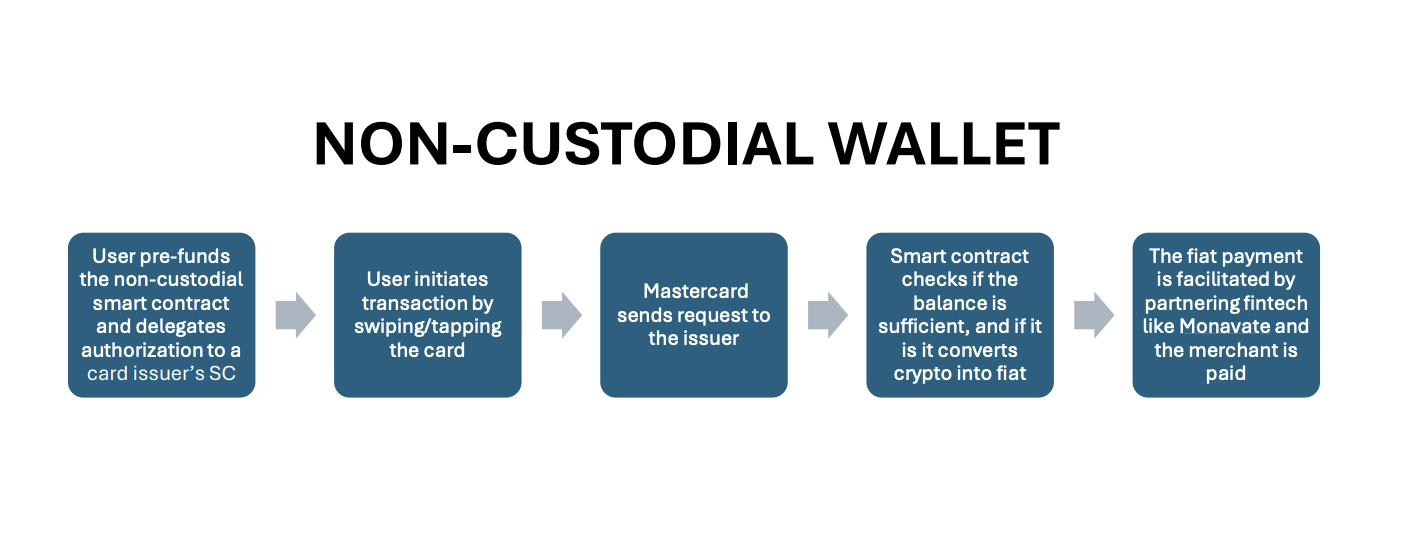

- Cartes crypto et solutions On/Off-Ramp

Mastercard collabore avec plusieurs acteurs du secteur (MetaMask, Kraken, Gemini, Bitget, Bit2Me ou encore Uphold) pour émettre des cartes de paiement crypto. Elles permettent aux utilisateurs de dépenser leurs actifs numériques auprès de commerçants affiliés, tandis que le règlement final se fait en monnaie fiduciaire.

Le fonctionnement diffère selon le type de wallet. Pour un portefeuille hébergé par une plateforme d’échange, la carte déclenche automatiquement la vente des cryptos afin de les convertir en fiat, générant au passage un événement fiscal.

Pour un wallet non-custodial, le processus est plus complexe : l’utilisateur doit déléguer l’autorisation à un smart contract, qui vérifie le solde, procède à la conversion et initie le paiement via un partenaire comme Monavate.

Ces cartes existent en version débit et crédit, certaines permettant même de rembourser les crédits directement en crypto. En parallèle, Mastercard collabore avec des prestataires d’on-ramp et d’off-ramp, comme MoonPay, afin de proposer des passerelles simples entre monnaies traditionnelles et cryptomonnaies.

>> Cartes de paiement crypto : le comparatif 2025

>> EtherFi : Quelle est la pertinence du business model de cette néobanque DeFi ?

La conviction stratégique de Mastercard

La stratégie de Mastercard dans les actifs numériques repose sur une conviction : blockchain, stablecoins et actifs tokenisés vont redéfinir les paiements mondiaux en les rendant plus rapides, plus sûrs et plus efficaces.

Pour s’y préparer, l’entreprise s’appuie sur des partenariats avec Circle, OKX ou encore JPMorgan, afin d’intégrer progressivement ces technologies dans son réseau. L’objectif est de devenir un fournisseur d’infrastructure hybride, combinant le monde des cartes bancaires traditionnelles et celui des paiements numériques.

Les piliers de cette stratégie sont clairs : la tokenisation pour renforcer la sécurité et améliorer l’expérience utilisateur, une conformité stricte avec les cadres réglementaires en cours d’adoption, et la construction d’un réseau d’identité numérique (Crypto Credentials) pour sécuriser les transactions.

Mastercard met aussi en avant des outils de détection de fraude basés sur l’intelligence artificielle, et un processus de sélection des émetteurs de stablecoins conforme aux textes comme le GENIUS Act aux États-Unis. En s’appuyant sur plus d’un milliard de porteurs de cartes et 150 millions de commerçants affiliés, l’entreprise veut créer un effet de réseau autour des paiements en stablecoins.

Comme l’explique à The Big Whale Christian Rau, responsable crypto chez Mastercard Europe : “Notre stratégie n’a pas changé depuis 50 ans : permettre aux gens de payer et aux entreprises d’être payées de manière simple, sécurisée et conforme. Ce principe reste valable, quel que soit le moyen de paiement. Notre rôle est d’apporter sécurité et fluidité, que vous achetiez des chaussures avec une carte bancaire ou que vous utilisiez un stablecoin comme l’USDC. Nous ne voyons pas la crypto comme une rupture totale, mais comme une technologie de paiement parmi d’autres. Si les actifs numériques permettent d’améliorer les paiements, il est dans notre intérêt de les intégrer.”

Risques et défis

Cette stratégie s’accompagne de risques importants, notamment sur le plan réglementaire et concurrentiel. Les cadres comme le GENIUS Act américain ou MiCA en Europe apportent une première clarification, mais les divergences internationales pourraient alourdir les coûts de conformité ou restreindre certaines activités.

Un encadrement strict des stablecoins ou des plateformes d’échange peut réduire les risques systémiques, mais il pourrait aussi freiner l’innovation si les règles deviennent trop contraignantes. L’équilibre entre innovation et protection (contre la fraude, le blanchiment ou les escroqueries) reste central.

La concurrence est également frontale. Le volume des transactions en stablecoins a dépassé celui combiné de Mastercard et Visa en 2024, atteignant 27,6 trillions de dollars.

>> Dashboard - Volumes stablecoins vs systèmes de paiement traditionnels

En tant que couche de règlement, ces actifs offrent aux grands commerçants comme Amazon ou Walmart la possibilité de réduire leurs coûts, avec le risque de contourner les réseaux existants. Cela pourrait fragiliser une partie du modèle économique de Mastercard, basé sur les commissions prélevées à chaque transaction.

Face à ce risque, Christian Rau nuance : “Nous considérons les stablecoins comme une technologie de règlement. Ils peuvent accélérer les paiements, réduire le risque de change et améliorer les transactions transfrontalières. Mais ils ne remplacent pas l’ensemble des services que nous apportons : protection, possibilité de contestation, interface claire avec l’utilisateur. Si vous achetez un vélo sur un site portugais avec votre carte et qu’il n’arrive jamais, vous avez un recours. Avec un simple transfert en stablecoins, vous n’en avez pas.”

Mastercard doit également composer avec la concurrence technologique des blockchains publiques. Celles-ci offrent vitesse de traitement, finalité quasi instantanée, sécurité sans point de défaillance unique et immutabilité. Autant de caractéristiques qui obligent l’entreprise à évoluer pour maintenir sa place dans un secteur en pleine mutation.

Concurrence : un duopole sous pression

Mastercard évolue dans un marché largement dominé par un duopole avec Visa, son principal concurrent. Ce dernier a commencé à explorer l’usage des crypto-actifs dès 2021, en se concentrant sur les stablecoins. L’entreprise a rapidement identifié leur potentiel comme couche de règlement grâce à leur rapidité, leur capacité de passage à l’échelle, leur sécurité économique et leur caractère décentralisé.

Dès 2021, Visa a réglé des transactions en USDC sur Ethereum, en partenariat avec Anchorage Digital et Crypto.com. L’entreprise a ensuite élargi son champ d’action en intégrant Solana comme seconde blockchain de règlement pour l’USDC.

Plus récemment, elle a lancé la Visa Tokenized Asset Platform (VTAP), destinée à couvrir la tokenisation d’actifs du monde réel (RWA), un segment qui connaît une forte croissance et une adoption accrue.

Visa a également multiplié les initiatives autour des stablecoins en s’associant à Bridge (désormais intégré à Stripe) pour émettre des cartes Visa adossées à des stablecoins en Amérique latine. L’objectif est de faciliter l’accès au dollar dans des pays frappés par l’hyperinflation, et d’accélérer l’usage des stablecoins comme outil de paiement du quotidien.

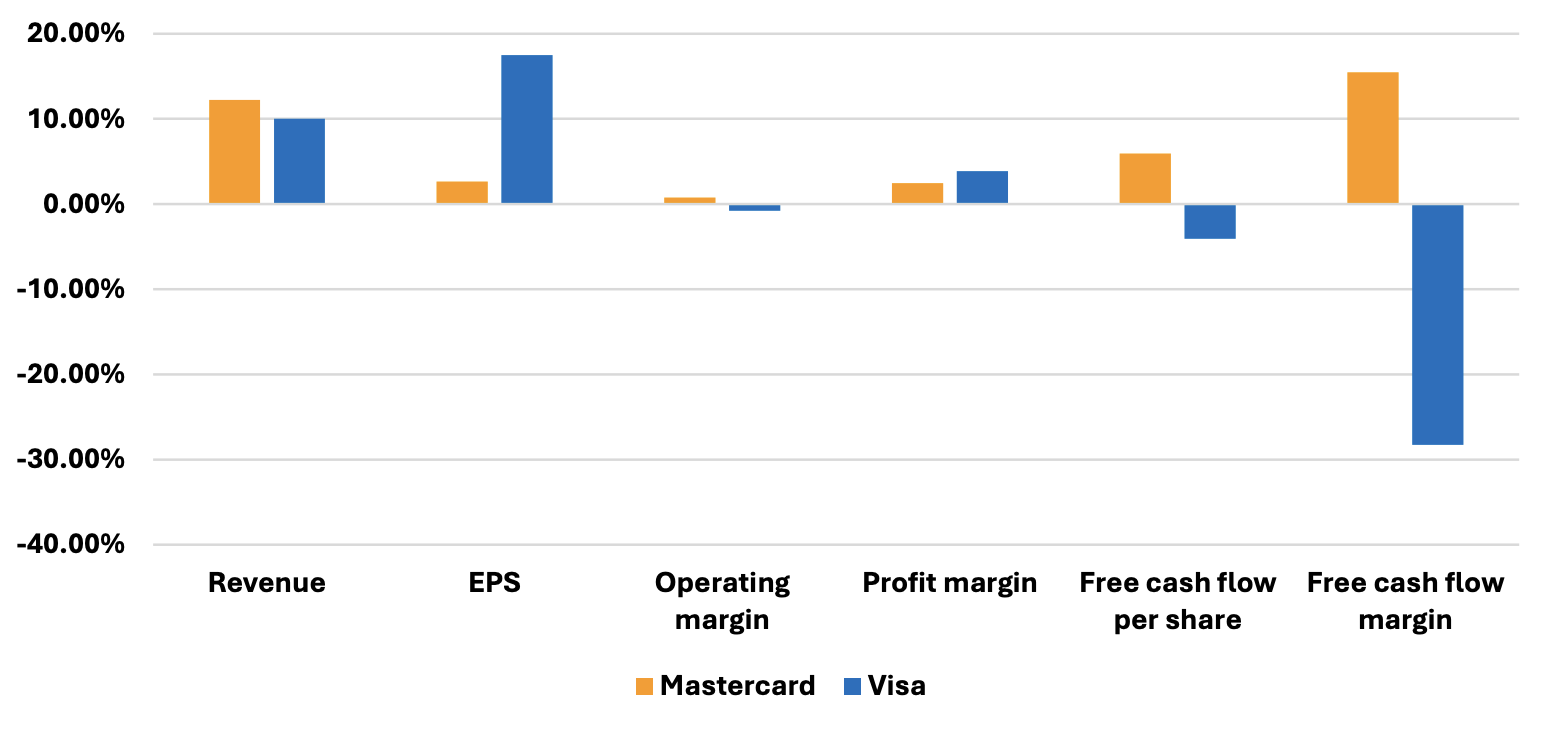

Sur le plan financier, Mastercard affiche de meilleures performances que Visa en matière de marges opérationnelles et de marge de flux de trésorerie libre, ainsi qu’en termes de croissance des revenus. À l’inverse, Visa conserve une rentabilité plus élevée et enregistre un rythme de croissance supérieur à celui de son concurrent.

S’agissant des stratégies liées aux crypto-actifs, les deux groupes avancent dans la même direction mais avec des choix distincts. Mastercard cherche à reproduire son modèle de réseau de cartes directement sur la blockchain. Pour cela, l’entreprise mise sur ses Crypto Credentials, une infrastructure interopérable baptisée Multi-Token Network, ainsi que sur des solutions de paiement et de conversion fiat/crypto développées avec un large éventail de partenaires (exchanges, portefeuilles et protocoles).

Visa adopte une approche différente. Plutôt que de bâtir sa propre infrastructure, l’entreprise teste directement l’efficacité des blockchains publiques comme Ethereum et Solana, afin d’évaluer leurs capacités en termes de finalité et de vitesse de traitement.

Cette distinction stratégique marque la principale différence entre les deux acteurs : là où Mastercard construit un cadre propriétaire, Visa choisit d’exploiter l’existant pour mesurer son potentiel comme couche de règlement.

.png)

>> La stratégie crypto de Stripe, nouveau géant du secteur

Les perspectives d’évolution de la stratégie crypto de Mastercard

Mastercard a déjà posé les bases de son positionnement dans l’infrastructure des paiements on-chain. La prochaine étape logique pour l’entreprise serait la mise en œuvre complète du Multi-Token Network (MTN), combinée à un déploiement à grande échelle des règlements en stablecoins.

Une telle évolution ouvrirait la voie à de nouvelles sources de revenus, via les frais d’utilisation du MTN, les commissions sur paiements en stablecoins et la monétisation de son infrastructure de tokenisation.

À terme, certains observateurs estiment que le MTN pourrait évoluer vers une solution propriétaire de type Layer 2, construite pour la mise à l’échelle, à l’image de Base lancé par Coinbase.

Christian Rau, responsable crypto de Mastercard, tempère cependant cette perspective : “À ma connaissance, il n’existe pas de projet interne de ce type chez Mastercard. Cela ne signifie pas que l’idée est absurde, mais notre approche est différente. Nous sommes historiquement une entreprise d’infrastructure qui valorise l’interopérabilité. Nous pensons que de nombreuses blockchains publiques ou privées permettent déjà de bâtir des services utiles, sans créer une chaîne supplémentaire.”

Il ajoute : “Cela dit, rien n’est exclu. Si, à l’avenir, aucune solution existante ne répond aux besoins de notre réseau ou de nos partenaires, nous pourrions envisager de développer une infrastructure spécifique. Mais pour l’instant, nous avançons avec nos partenaires (fintechs, protocoles, émetteurs) afin de concevoir des solutions adaptées. Innover ne signifie pas nécessairement posséder toute la chaîne, mais être capable de fédérer, connecter et orchestrer les meilleurs composants disponibles. C’est ce que nous faisons depuis 50 ans et ce que nous continuerons à faire avec la crypto.”

Mastercard prévoit également d’ici 2030 de supprimer la saisie manuelle des numéros de carte pour les paiements en ligne, en généralisant la tokenisation des paiements intégrés, que ce soit dans des applications, des véhicules ou des objets connectés.

Le renforcement des partenariats avec des projets crypto déjà établis devrait aussi consolider sa position sur le segment des cartes crypto, où l’entreprise dispose déjà d’une longueur d’avance grâce à son réseau et à sa capacité d’intégration.

L’avis de The Big Whale

L’industrie du paiement traverse une transformation profonde sous l’effet des stablecoins et des blockchains publiques. Les volumes parlent d’eux-mêmes : même en tenant compte des transactions automatisées ou recyclées, la dynamique reste impressionnante. Sur certains points, Mastercard et Visa ne peuvent pas rivaliser.

Les blockchains publiques offrent une vitesse de traitement supérieure et une finalité quasi instantanée. De plus, transférer des stablecoins de portefeuille à portefeuille sur des réseaux comme Solana, Base ou Arbitrum revient bien moins cher qu’utiliser les infrastructures traditionnelles. Ces transactions échappent par ailleurs au contrôle direct des États et ne peuvent être bloquées ni annulées par un acteur centralisé.

Dans un monde où tout bascule on-chain, les utilisateurs iront naturellement vers la solution la plus rapide et la moins coûteuse.

Pour autant, Mastercard cherche à conserver un rôle central. Sa stratégie repose sur des partenariats avec des projets majeurs et sur l’apport d’efficacité : simplification de l’usage, amélioration de l’expérience utilisateur, outils de conformité, lutte contre la fraude, et mise en place de solutions destinées à séduire aussi bien les acteurs crypto-natifs que les institutions.

Encore en phase de test, la stratégie globale est néanmoins claire : bâtir une infrastructure de paiement adaptée à l’ère des actifs numériques. Malgré une concurrence croissante et une pression boursière récente, Mastercard continue d’afficher une croissance solide et tire parti d’un déploiement méthodique de sa feuille de route.

>> Rapport The Big Whale - Comment les spécialistes des paiements intègrent les actifs numériques

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.