Plasma, la blockchain stablecoin-first qui mise tout sur l’USDT

Plasma veut devenir l’infrastructure de référence pour les transferts de stablecoins, en particulier l’USDT. Mais face à la domination d’Ethereum, Tron et Solana, le pari reste risqué.

Le marché des stablecoins poursuit son expansion. Avec une capitalisation de près de 255 milliards de dollars et des volumes de paiement qui dépassent désormais ceux de Visa, ce segment s’est imposé comme un pilier de l’économie crypto. À lui seul, il représente aujourd’hui 96 % des volumes d’échange quotidiens sur les plateformes, soit environ 172 milliards de dollars.

Tether domine toujours le secteur avec 61 % de parts de marché (155 milliards de dollars de capitalisation), suivi par USDC de Circle (24 %). Leur usage principal reste les paiements : faibles coûts, règlement quasi instantané, et une adoption croissante sur les principales blockchains.

Ethereum et Tron concentrent la majorité de l’offre en USDT, tandis qu’Ethereum et Solana se partagent celle d’USDC. Chaque blockchain présente des avantages spécifiques : Ethereum bénéficie d’une profondeur de marché importante, mais reste coûteuse. Tron est plus accessible, notamment pour les transferts en USDT. Solana offre la meilleure rapidité, à moindres frais, mais sa part de marché reste modeste (11 milliards de dollars de stablecoins, essentiellement en USDC).

C’est dans ce contexte qu’un nouvel acteur fait son apparition : Plasma.

Cette blockchain de première couche, soutenue par Bitfinex et des partenaires proches de Tether, entend se positionner comme l’infrastructure privilégiée pour les transferts d’USDT, avec une promesse claire : des frais nuls et une exécution rapide.

Dans cette analyse, nous inspecterons en détail la genèse du projet, les financements levés et la manière dont Plasma se positionne face aux autres rails de paiement du secteur.

>> Rapport stablecoins 2024 : un écosystème toujours plus riche

Présentation générale

Plasma se positionne comme une nouvelle couche 1 spécialisée dans les transactions de stablecoins, un marché estimé à 255 milliards de dollars – dont 155 milliards pour l’USDT seul. Le protocole entend capter une part significative de cette activité en proposant une infrastructure optimisée, capable de traiter des paiements en stablecoins sans frais de transaction.

Pour y parvenir, Plasma repose sur plusieurs briques techniques clés. D’abord, les frais de gas peuvent être réglés non seulement avec le token natif (le futur XPL), mais aussi avec des actifs comme l’USDT ou le BTC. Cette fonction s’appuie sur un mécanisme de swap automatique intégré, qui évite aux utilisateurs d’avoir à convertir manuellement leurs tokens pour interagir avec le réseau.

Le consensus repose sur PlasmaBFT, une variante du protocole Fast HotStuff, conçue pour garantir une finalité rapide et des vitesses d’exécution élevées. En parallèle, le réseau prévoit d’ancrer les règlements de transactions sur la blockchain Bitcoin, afin de bénéficier de son niveau de sécurité.

Côté exécution, Plasma s’appuie sur Reth, un moteur Ethereum-compatible écrit en Rust, qui promet performance et modularité. À terme, l’équipe prévoit d’ajouter des transactions confidentielles pour améliorer la protection des données utilisateurs.

Plasma adopte un modèle de preuve d’enjeu et entend se positionner entre Ethereum et Tron : plus rapide et moins coûteux qu’Ethereum, mais aussi plus décentralisé que Tron, avec un ancrage fort dans l’écosystème stablecoin grâce au soutien d’acteurs majeurs du secteur.

Un financement massif, porté par des figures clés de l’industrie

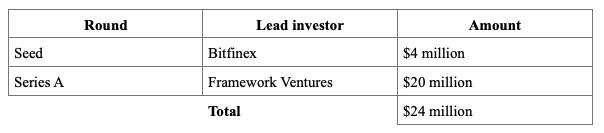

Plasma a levé 24 millions de dollars au total lors de ses deux premières phases de financement : un tour d’amorçage (Seed) et une série A. Ces levées ont été menées par Bitfinex et Framework Ventures, deux acteurs bien connus de l’écosystème crypto.

Bitfinex, opérée par iFinex (également maison mère de Tether), est l’une des plus anciennes plateformes d’échange du secteur. Elle s’est spécialisée ces dernières années dans l’investissement en amorçage. De son côté, Framework Ventures est un fonds californien fondé en 2019, actif sur plusieurs segments du Web3 : services de données, API, DePIN, produits dérivés et DEX.

Parmi ses investissements historiques les plus rentables, on retrouve Aave et Chainlink, avec des retours sur investissement respectifs de 155x et 125x depuis leur ICO. Son portefeuille cumule aujourd’hui près de 18 milliards de dollars de capitalisation boursière.

Plasma a également sécurisé le 22 mai 2025 un tour stratégique auprès de Founders Fund (le fonds de Peter Thiel), pour un montant non communiqué. La valorisation retenue lors de ce tour est de 500 millions de dollars en fully diluted valuation.

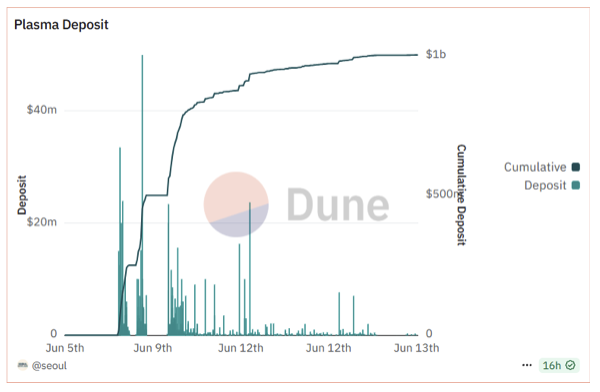

Le 9 juin, Plasma a organisé une ICO atypique via la plateforme Sonar développée par Echo.

>> Legion vs Echo : Le match des nouvelles plateformes de financement de projets crypto

Le plafond de levée initial, fixé à 100 millions de dollars, a rapidement été relevé à 250 puis 500 millions. Ce montant a été atteint en moins d’une heure, avec la participation de 1 100 portefeuilles. Le dépôt moyen s’établit à 454 000 dollars, tandis que le dépôt médian est bien plus modeste, à 35 000 dollars.

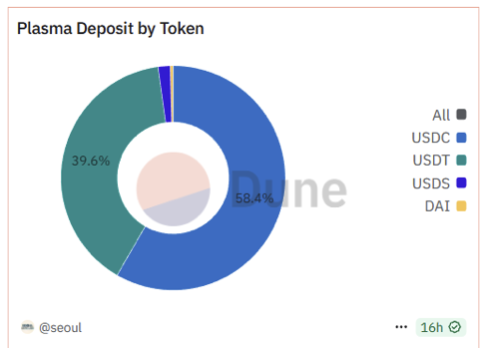

Les investisseurs ont déposé des stablecoins (USDC, USDT, USDS, DAI) pour avoir le droit d’accéder à la future vente du token natif XPL.

La répartition des 500 premiers millions déposés est la suivante :

- USDC : 345 millions de dollars (69 %)

- USDT : 146,1 millions (29,2 %)

- USDS : 7,5 millions (1,5 %)

- DAI : 1,21 million (0,3 %)

Un second round de dépôt a débuté le 12 juin, attirant 1 944 portefeuilles supplémentaires. Le total levé a doublé, atteignant 1 milliard de dollars, avec un dépôt moyen de 257 000 dollars et un dépôt médian de 12 000 dollars.

À l’issue de cette deuxième phase, la répartition des dépôts a légèrement évolué :

- USDC : 589 millions (58,9 %)

- USDT : 394,87 millions (39,5 %)

- USDS : 16,66 millions (1,7 %)

- DAI : 3,39 millions (0,4 %)

Malgré l’implication de Bitfinex et de figures proches de Tether, ce sont les détenteurs d’USDC qui dominent les dépôts sur Plasma. La part d’USDC a reculé de dix points entre les deux phases, au profit d’un rééquilibrage avec USDT. USDS et DAI conservent pour l’instant des parts marginales.

Une équipe issue de la tech, de la recherche et du capital-risque

Derrière Plasma, on retrouve un trio de profils aux parcours complémentaires : Paul Faecks (CEO), Hans-Walter Behrens (CTO) et Vincent Rong (Head of Ecosystem).

Paul Faecks, basé à Berlin, est un entrepreneur actif dans l’écosystème Web3. Diplômé de la Technische Universität München (TUM), il s’est spécialisé dans l’analyse des actifs numériques et la finance décentralisée. Il a notamment travaillé pour Deribit Insights avant de cofonder Alloy, une société technologique centrée sur les applications crypto. Il pilote aujourd’hui Plasma avec une approche axée produit et communauté. Il s’exprime sur X sous le pseudonyme @pauliepunt.

Le volet technologique est porté par Hans-Walter Behrens, chercheur et ingénieur formé à l’université d’État de l’Arizona. Titulaire d’un doctorat en cours, ses travaux portent sur les systèmes coopératifs résilients, la protection de la vie privée et les réseaux distribués. Avant de rejoindre Plasma, il a été CTO puis CEO de Topl, une startup blockchain rachetée en 2023. Il dirige aujourd’hui l’architecture technique de Plasma, entre recherche académique et mise en production.

Enfin, Vincent Rong supervise le développement de l’écosystème. Passé par la banque d’investissement chez Everbright Securities, il a poursuivi sa carrière dans l’analyse actions chez Elevation Capital Management, avant d’évoluer comme investisseur et venture partner chez Karatage. Il incarne aujourd’hui l’interface entre Plasma, les partenaires stratégiques et les développeurs. Il est actif sur X sous le nom de @Lucid.

Une communauté en formation, portée par l’effet d’annonce

Plasma dispose aujourd’hui d’un compte officiel sur X suivi par un peu plus de 107 000 abonnés. L’équipe y communique régulièrement sur l’avancée du projet, les partenariats et les opérations de financement. L’audience varie fortement selon les publications, allant de quelques milliers de vues à près d’un million sur certains contenus.

L’engagement a connu une nette accélération au moment de l’annonce du tour stratégique mené le 22 mai par Founders Fund. Durant les phases de dépôts, presque chaque post dépassait les 500 likes, traduisant un pic d’intérêt ponctuel autour de l’ICO. En parallèle, un serveur Discord rassemble un peu plus de 4 700 membres, où les discussions portent principalement sur le fonctionnement du protocole et les prochaines étapes du lancement.

Bien que l’écosystème communautaire reste jeune, les premiers signaux montrent une dynamique portée par l’actualité financière du projet. Reste à voir si cette traction se maintiendra dans la durée.

Choix technologiques : Une architecture pensée pour la rapidité, la compatibilité EVM et la résilience

Plasma repose sur une combinaison technologique conçue pour répondre aux exigences des transferts de stablecoins : rapidité, fiabilité, compatibilité avec l’écosystème Ethereum et intégration facilitée avec Bitcoin.

Le cœur du protocole est articulé autour de trois composantes principales :

- PlasmaBFT, un mécanisme de consensus inspiré de Fast HotStuff ;

- un environnement d’exécution EVM-compatible basé sur Reth, écrit en Rust ;

- un pont natif vers Bitcoin, sans autorité centralisée.

Un consensus optimisé pour les paiements

PlasmaBFT s’appuie sur les principes classiques de la tolérance aux pannes byzantines (BFT) avec une formule éprouvée (n ≥ 3f + 1). Il introduit une structure en pipeline et une validation à deux chaînes qui permet de finaliser rapidement les blocs, notamment lorsque le leader agit honnêtement. Ce modèle a été conçu pour soutenir des milliers de transactions par seconde. Contrairement à d’autres blockchains en proof of stake, Plasma ne prévoit pas de slashing punitif en cas de comportement malveillant. Il privilégie des mécanismes de réputation et une logique de récompense ajustée, plus proche des attentes des acteurs financiers traditionnels.

Le déploiement du consensus suit une trajectoire progressive : un groupe restreint de validateurs de confiance au lancement, suivi de phases d’élargissement pour tester la montée en charge, avec pour objectif final une décentralisation complète. La sélection des validateurs s’appuie sur un tirage aléatoire cryptographiquement sécurisé, pondéré par les mises en jeu, pour garantir équité et résistance aux attaques Sybil.

Une exécution compatible Ethereum

Plasma est entièrement compatible avec l’EVM, ce qui permet de déployer sans modification les smart contracts existants sur Ethereum. Ce choix stratégique vise à capter les usages déjà ancrés dans l’écosystème stablecoin, majoritairement construit sur Ethereum. L’environnement d’exécution repose sur Reth, une implémentation en Rust qui allie performance et modularité. Pour les développeurs, cela garantit une continuité d’usage et une intégration fluide.

Un pont Bitcoin natif et trust-minimized

Plasma intègre également un pont natif vers Bitcoin, géré par le même ensemble de validateurs que celui qui sécurise la chaîne. Cette approche vise à limiter les hypothèses de confiance. Les validateurs peuvent faire tourner des nœuds Bitcoin complets pour suivre de manière indépendante l’état du réseau et produire des résumés Merkle de l’UTXO set, qui sont ensuite ancrés dans les blocs Plasma.

Le mécanisme fonctionne en deux temps : verrouillage du BTC côté Bitcoin, puis émission d’un jeton miroir sur Plasma ; à l’inverse, une opération de burn sur Plasma permet une réémission sur Bitcoin via une transaction Schnorr validée par consensus. À intervalles réguliers, Plasma ancre aussi des états sur la blockchain Bitcoin pour renforcer l’auditabilité.

Un système encore en phase préliminaire

Plasma n’a pas encore lancé son Mainnet Beta et n’a, à ce jour, signalé aucune faille de sécurité. L’architecture en place vise à concilier sécurité, performance et compatibilité avec les infrastructures financières classiques, tout en s’appuyant sur les standards éprouvés de l’écosystème crypto.

Token, trésorerie et gouvernance : des bases posées, des inconnues persistantes

Le token natif de Plasma, baptisé XPL, n’a pas encore été mis en circulation. À ce stade, ni le whitepaper ni les détails sur la répartition complète de l’offre n’ont été publiés.

Ce que l’on sait : une vente publique est prévue, avec une mise sur le marché de 10 % de l’offre totale, valorisée à 500 millions de dollars en fully diluted valuation (FDV). Cela représente une levée ciblée de 50 millions de dollars. Lors des campagnes de dépôts, 3 084 portefeuilles ont participé.

Les opérations de dépôt ont généré à ce jour 88,88 ETH en frais de transaction (soit environ 230 000 dollars en deux jours). Le rythme actuel de collecte, estimé à 115 000 dollars par jour, donne une projection annualisée à 41,975 millions de dollars. Une fois les dépôts clos, le coffre est verrouillé pour une durée minimale de 40 jours à compter de la vente publique. Aucun retrait ni dépôt supplémentaire n’est possible. Tous les stablecoins déposés seront ensuite convertis en USDT, en vue de leur migration vers le Mainnet Beta de Plasma.

La valeur totale verrouillée (TVL) dans les coffres de Plasma atteint 1 milliard de dollars, répartis en deux vagues de dépôts. À défaut d’un rapport financier complet, certains ratios peuvent déjà être calculés à partir des revenus générés. En considérant ces revenus comme représentatifs du chiffre d’affaires, le ratio cours/chiffre d’affaires (P/S) atteint 23,82 sur la base des tokens en circulation, et 238,2 en fully diluted. Le ratio prix/valeur comptable (P/B), lui, ressort à 0,5 – la valeur de la trésorerie étant deux fois supérieure à la capitalisation entièrement diluée.

XPL jouera un rôle dans la gouvernance du protocole, avec des fonctions de staking permettant aux détenteurs de voter sur les propositions. Les modalités précises seront dévoilées avec la publication du whitepaper. À ce stade, la structure de gouvernance reste à préciser.

Un modèle économique encore en construction

Le Mainnet de Plasma n’est pas encore lancé, mais le protocole a déjà généré 230 000 dollars de frais, issus des deux premières vagues de dépôts. Ces revenus proviennent exclusivement des opérations de contribution en stablecoins, réalisées en amont de la vente du token XPL.

Outre cette première source de revenus, Plasma a levé 24 millions de dollars auprès d’investisseurs et collecté 1 milliard de dollars en stablecoins auprès de sa communauté. Cette trésorerie, immobilisée pour une durée minimale de 40 jours, pourrait par la suite être utilisée dans des protocoles générateurs de rendement comme Aave, Maker, Ethena ou Curve. La gouvernance du protocole — exercée par les détenteurs de XPL — pourra voter sur la stratégie de déploiement de ces fonds. Les revenus ainsi générés pourront alimenter les récompenses distribuées aux stakers, ou être considérés comme une forme de « revenu blockchain ».

Le modèle économique de Plasma repose aussi sur une promesse de transferts d’USDT sans frais. Cette politique s’appliquera uniquement aux transactions simples, de type wallet-to-wallet. Les interactions plus complexes, notamment celles impliquant des contrats intelligents, resteront soumises à des frais, payables en tokens sélectionnés par l’utilisateur (par exemple USDT ou BTC).

Plasma mise ainsi sur un double levier : l’attractivité d’une infrastructure gratuite pour les transferts de stablecoins, et la valorisation de sa trésorerie au sein de l’écosystème DeFi.

Écosystème et partenariats

Plasma s’appuie sur une série de partenariats pour structurer son écosystème autour des stablecoins et de la finance décentralisée. Le protocole collabore directement avec Tether et Bitfinex, deux acteurs centraux du marché, pour assurer une intégration fluide de l’USDT au sein de sa blockchain.

Grâce à sa compatibilité totale avec l’EVM, Plasma a également noué des accords avec plusieurs protocoles majeurs de la DeFi sur Ethereum, parmi lesquels Aave, Maker, Curve et Ethena. Ces partenariats permettront à terme d’utiliser la trésorerie de Plasma — notamment les dépôts en stablecoins — pour générer du rendement via des stratégies déployées directement sur ces plateformes.

>> DeFi sur Ethereum : État des lieux et perspectives en 2024

Plasma cherche aussi à étendre son adoption au-delà des marchés traditionnels. Un partenariat a été annoncé avec Yellow Card, une plateforme d’échange active sur le continent africain, pour faciliter l’accès aux stablecoins et renforcer leur usage local.

D’autres collaborations plus ciblées ont été révélées, notamment avec Veda, un outil d’optimisation du rendement on-chain destiné aux utilisateurs, et Uranium Digital, un protocole spécialisé dans la tokenisation de matières premières, et en particulier de l’uranium.

Ces premiers accords dessinent les contours d’un réseau encore jeune, mais déjà structuré autour d’enjeux concrets : infrastructure de paiement, allocation de trésorerie, et intégration avec les marchés émergents.

Une architecture exposée à plusieurs risques structurels et réglementaires

Comme tout protocole blockchain, Plasma n’échappe pas aux risques classiques liés aux failles de smart contracts. Mais d’autres vulnérabilités plus spécifiques méritent l’attention, notamment en lien avec son modèle économique et sa gouvernance encore centralisée.

L’un des points les plus sensibles concerne la répartition du token XPL à l’issue des campagnes de dépôt. Les premières analyses on-chain révèlent une forte concentration : les 25 plus gros portefeuilles détiennent plus de 85 % de l’offre allouée, et les 10 premiers plus de 40 %. Cette situation renforce le poids des « whales » dans la gouvernance à venir et pourrait décourager une participation plus large à l’écosystème.

Les frais de dépôt — bien que présentés comme ponctuels — ont également créé une barrière à l’entrée. En moyenne, chaque portefeuille a déboursé 75 dollars pour participer, avec un pic extrême à près de 100 000 dollars pour un seul utilisateur, signe d’une congestion élevée du réseau lors des phases critiques et d’une pression sur les petits porteurs.

Plasma mise sur des transferts d’USDT sans frais. Ce choix, s’il renforce l’attractivité du protocole, ouvre aussi la porte à un risque de saturation. En l’absence de barrière économique, des campagnes de spam pourraient être menées à grande échelle, avec pour effet : une surcharge des nœuds validateurs, une inflation des besoins en stockage, et un blocage des canaux de communication du réseau. Le protocole devra démontrer qu’il dispose de garde-fous techniques efficaces pour prévenir ce type d’exploitation.

Sur le front juridique, le contexte devient plus tendu. Aux États-Unis, le GENIUS Act progresse rapidement. Ce projet de loi, soutenu par une majorité bipartisane (66 voix contre 32 au Sénat), vise à instaurer une supervision fédérale des émetteurs de stablecoins. Un encadrement qui pourrait affecter Plasma de manière indirecte, en raison de ses liens étroits avec Tether — déjà ciblé par plusieurs régulateurs par le passé.

En l’absence de cadre clair sur la conformité du protocole, et dans un climat de durcissement réglementaire, Plasma pourrait être contraint d’adapter son architecture ou son modèle de gouvernance pour rester viable sur les marchés nord-américains.

Concurrence

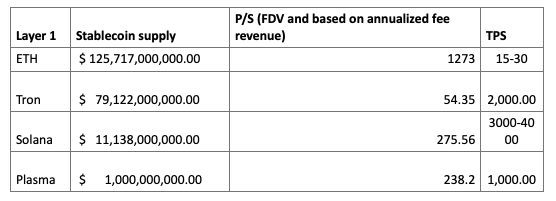

Plasma s’attaque à un segment déjà bien occupé par les blockchains de couche 1 les plus établies. Ethereum, Tron et Solana servent à la fois de socles pour les applications décentralisées et de canaux majeurs pour les transferts de stablecoins. Ensemble, Ethereum et Tron concentrent environ 80 % de l’offre totale de stablecoins, soit 204,84 milliards de dollars.

Ethereum reste la première infrastructure en valeur absolue avec 125 milliards de dollars en stablecoins (dont 63 milliards en USDT et 37,8 milliards en USDC). Tron, de son côté, héberge près de 100 % de son volume de stablecoins en USDT, soit 78,3 milliards de dollars sur un total de 79 milliards.

Les dépôts réalisés sur Plasma, principalement en USDC, rendent la comparaison avec Solana pertinente. Sur Solana, l’USDC représente 8 milliards de dollars sur un total de 11 milliards en stablecoins. C’est aujourd’hui la principale blockchain pour l’USDC après Ethereum.

Plasma reste pour l’instant un projet en pré-lancement : le Mainnet Beta n’est pas encore actif et la TVL sur la chaîne elle-même est donc nulle. Techniquement, la chaîne promet des vitesses de transaction supérieures à celles d’Ethereum, mais inférieures à celles de Tron et Solana.

Sur le plan de la valorisation, les comparaisons doivent être prises avec précaution. En se basant sur un ratio prix/chiffre d’affaires (P/S), Plasma apparaît légèrement moins cher que Solana, mais environ six fois moins cher qu’Ethereum. En revanche, face à Tron – son principal concurrent sur le créneau de l’infrastructure USDT – Plasma est valorisé quatre fois plus cher. Ces données reposent sur des projections théoriques, alors que la chaîne n’est pas encore en fonctionnement.

La viabilité de Plasma dépendra de sa capacité à se différencier sur la rapidité, le coût des transferts et la gouvernance, tout en prouvant que son positionnement stablecoin-first peut s’imposer face à des infrastructures déjà massivement utilisées.

>> Circle et Coinbase : les secrets d’un pacte à 172 millions de dollars par an

Roadmap

Le développement de Plasma est structuré autour de quatre grandes phases, visant à déployer progressivement son infrastructure orientée stablecoins.

Phase 1 : lancement du Mainnet Beta. Cette première étape verra l’activation des composants fondamentaux du protocole, notamment le consensus PlasmaBFT, conçu pour offrir un débit élevé et une faible latence, ainsi qu’un environnement d’exécution EVM-compatible, permettant de déployer des smart contracts existants sans modification. La première date de lancement évoquée parlait de la fin du deuxième trimestre 2025.

Phase 2 : intégration de Bitcoin. Plasma déploiera un pont natif permettant d’ancrer les changements d’état de la blockchain sur le réseau Bitcoin. L’objectif est de garantir une interopérabilité renforcée, tout en facilitant l’accès à la liquidité en BTC via un mécanisme de règlement sécurisé.

Phase 3 : mise en œuvre des fonctionnalités clés du protocole, dont les transferts d’USDT sans frais, le paiement des frais de gas en tokens personnalisés, et l’introduction des transactions confidentielles destinées à renforcer la confidentialité des utilisateurs.

Phase 4 : livraison des outils de développement et d’intégration. Cette dernière phase prévoit la mise à disposition d’APIs, de SDKs et d’interfaces de gestion à destination des développeurs et des institutions financières, afin de faciliter l’intégration de Plasma dans des portefeuilles et des services d’achat/vente de stablecoins.

L’avis de The Big Whale

Depuis leur essor, les stablecoins se sont imposés sur les principales blockchains généralistes : Ethereum, Tron et Solana. Ces réseaux disposent d’une infrastructure éprouvée, d’une base d’utilisateurs fidèles et surtout d’un product-market fit confirmé. Dès lors, une question s’impose : le lancement d’une blockchain dédiée aux transferts de stablecoins, principalement en USDT, est-il réellement nécessaire ?

Une grande partie de l’offre de stablecoins est déjà déployée sur l’écosystème EVM ou migre vers Solana, qui monte en puissance. Cela complique la trajectoire d’adoption de Plasma, d’autant plus que d’autres layers travaillent activement à améliorer leur capacité de traitement et à sécuriser leur place sur ce marché très concurrentiel.

À ce stade, plusieurs zones d’ombre demeurent : le token XPL n’est pas encore lancé, le Mainnet Beta est attendu, et aucun whitepaper n’a été publié. Ce que l’on sait en revanche, c’est que la campagne de dépôts a été fortement dominée par des portefeuilles très capitalisés. Les 10 % de l’offre bientôt disponibles sur le marché pourraient surtout servir de sortie pour les plus gros participants, avec un risque non négligeable pour les investisseurs particuliers, pénalisés à la fois par des frais de transaction élevés et une allocation réduite.

Sur le plan financier, la valorisation retenue (500 millions de dollars en FDV pour 24 millions levés) reste raisonnable si l’on considère le ratio prix/valeur comptable, mais elle reflète tout de même une valorisation plus de 20 fois supérieure aux montants réellement injectés.

Plasma arrive à un moment stratégique, alors que le thème des stablecoins capte une part importante de l’attention dans l’industrie crypto. L’opération semble calibrée pour tirer parti de cette dynamique. Mais la vraie question demeure : le protocole répond-il à un besoin réel, ou assiste-t-on à une opération d’extraction de valeur habilement orchestrée ?

La réponse viendra après le lancement du token et du réseau. Ce qui est certain, c’est que la concurrence est déjà en place et que les utilisateurs qui ont participé à l’ICO, notamment les petits porteurs, pourraient se retrouver en position défavorable.

>> Rapport The Big Whale - Comment les spécialistes des paiements intègrent les actifs numériques

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.