Pourquoi les RWA reviennent au premier plan

Les actifs du monde réel s’imposent comme le nouveau moteur de la finance on-chain. Rendements stables, intérêt institutionnel et dynamique macro favorable redonnent un coup d’élan aux RWA.

Les Real World Assets, ou RWA, désignent des actifs issus de l’économie réelle — bons du Trésor, immobilier, créances d’entreprise, matières premières — représentés sous forme numérique sur une blockchain.

La promesse est simple : permettre la détention, le transfert et l’intégration de ces actifs dans la finance décentralisée tout en tirant parti des propriétés des blockchains comme la transparence, la traçabilité ou encore la programmabilité.

En pratique, la tokenisation des RWA répond à plusieurs enjeux clés pour l’écosystème. Elle permet d’apporter des rendements plus stables dans un univers encore largement dominé par la volatilité des cryptos. Elle contribue aussi à attirer les institutionnels avec des produits alignés sur leurs standards. Enfin, elle ouvre la voie à une meilleure efficacité des marchés en rendant certains actifs plus liquides et accessibles.

Un dynamique boostée par des taux élevés

Après l’euphorie des débuts, la finance décentralisée (DeFi) vit une nouvelle phase. Les années 2020–2021 avaient vu l’émergence d’un écosystème bouillonnant, porté par des rendements hors normes, parfois au-delà de 100 %, souvent dopés par l’émission inflationniste de tokens natifs. Mais ces mécaniques de récompense se sont révélées intenables. Une grande partie des projets qui promettaient des gains rapides se sont effondrés avec leurs jetons.

La DeFi s’est assagie. Les protocoles les plus solides, comme Aave ou Uniswap, dominent désormais le paysage avec des rendements nettement plus faibles, mais plus soutenables. Dans ce contexte plus mature, les investisseurs ne cherchent plus des performances explosives, mais des revenus stables, adossés à des actifs réels. C’est là que les RWA gagnent en traction.

La conjoncture macroéconomique actuelle accélère cette tendance. Depuis 2022, les banques centrales ont remonté leurs taux pour lutter contre l’inflation. En mai 2025, la Fed maintient encore ses taux directeurs entre 4,25 % et 4,50 %. Même si l’inflation ralentit — 2,4 % en mars contre 2,8 % le mois précédent — la politique monétaire reste restrictive. La liquidité se raréfie, les prises de risque sont limitées, et les investisseurs privilégient les placements jugés sûrs.

À cela s’ajoutent des tensions géopolitiques persistantes. L’administration Trump multiplie les menaces tarifaires, ravivant les craintes d’un nouveau cycle protectionniste. Dans cet environnement incertain, les flux se redirigent vers des actifs refuges. L’or a atteint de nouveaux sommets, et la capitalisation des stablecoins repart à la hausse, malgré un marché crypto encore en retrait.

Des protocoles comme Ondo Finance ou Usual captent cette nouvelle demande en offrant des produits exposés à des bons du Trésor ou des obligations, avec des rendements compétitifs et peu volatils. Ce sont aujourd’hui ces solutions, hybrides entre finance décentralisée et actifs traditionnels, qui concentrent l’attention d’une partie croissante de l’écosystème.

Un marché encore dominé par les stablecoins

Depuis début 2023, le secteur des Real World Assets (RWA) connaît une croissance continue, avec une accélération marquée sur les derniers trimestres. Hors stablecoins, la valeur totale des actifs tokenisés dépasse aujourd’hui les 22 milliards de dollars. Un chiffre en nette hausse, mais encore modeste si on le compare au potentiel annoncé du secteur (18 900 milliards de dollars d’ici 2033 selon Boston Consulting Group).

En intégrant les stablecoins — souvent exclus des calculs pour se concentrer sur les actifs générateurs de rendement comme les bons du Trésor — la capitalisation globale du marché bondit à près de 253 milliards de dollars. À elle seule, cette catégorie représente plus de 90 % de la tokenisation actuelle, soit environ 231 milliards de dollars.

L’intérêt pour ces actifs numériques stables est loin d’être anodin. Ils sont devenus un pilier de l’écosystème crypto, à la fois comme outil d’échange, réserve de valeur et support de stratégies d’investissement. Ce succès se reflète aussi dans les performances financières de leurs émetteurs. Tether, à l’origine de l’USDT, a enregistré en 2024 un bénéfice net de 13,7 milliards de dollars, en grande partie grâce au placement de ses réserves en bons du Trésor américain à court terme. Plus de 113 milliards de dollars ont été investis dans ces actifs, générant plusieurs milliards d’intérêts annuels.

Dans un contexte de taux élevés et durables, ce modèle économique s’avère particulièrement rentable : plus les rendements du marché obligataire grimpent, plus les revenus des émetteurs de stablecoins augmentent. Le phénomène prend de l’ampleur : depuis la fin 2024, les volumes de transactions en stablecoins ont dépassé ceux du réseau Visa. Prochaine cible : le système FedACH, utilisé pour les transferts électroniques interbancaires aux États-Unis.

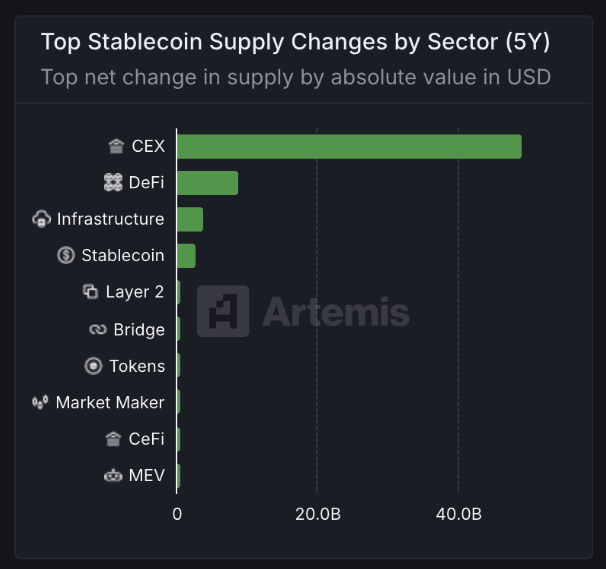

Mais qui bénéficie réellement de cette croissance ? Les données d’Artemis indiquent que les exchanges centralisés (CEX) — comme Binance, Coinbase ou Kraken — concentrent l’essentiel de l’activité stablecoin. Une dynamique qui illustre le rôle dominant du trading dans l’usage actuel de ces actifs.

Sur un an, le marché des RWA — stablecoins compris — a progressé de plus de 57 %. Cette croissance est soutenue par le niveau élevé des taux d’intérêt, mais aussi par l’arrivée d’acteurs institutionnels à la recherche de produits plus sûrs et mieux rémunérés.

Côté infrastructure, Ethereum reste la blockchain de référence pour la tokenisation, avec 57 % des actifs RWA. TRON capte une part importante du marché des stablecoins, avec près de 68 milliards de dollars hébergés sur son réseau, suivi par Solana (près de 12 milliards).

>> Rapport stablecoins 2024 : un écosystème toujours plus riche

Qui mène la course des RWA en 2025 ?

Le marché des RWA s’organise autour de plusieurs grands noms issus de la finance traditionnelle comme de la DeFi. En tête de peloton : BlackRock, Franklin Templeton, Ondo Finance ou encore Ethena, qui structurent l’écosystème actuel.

BlackRock, la locomotive institutionnelle

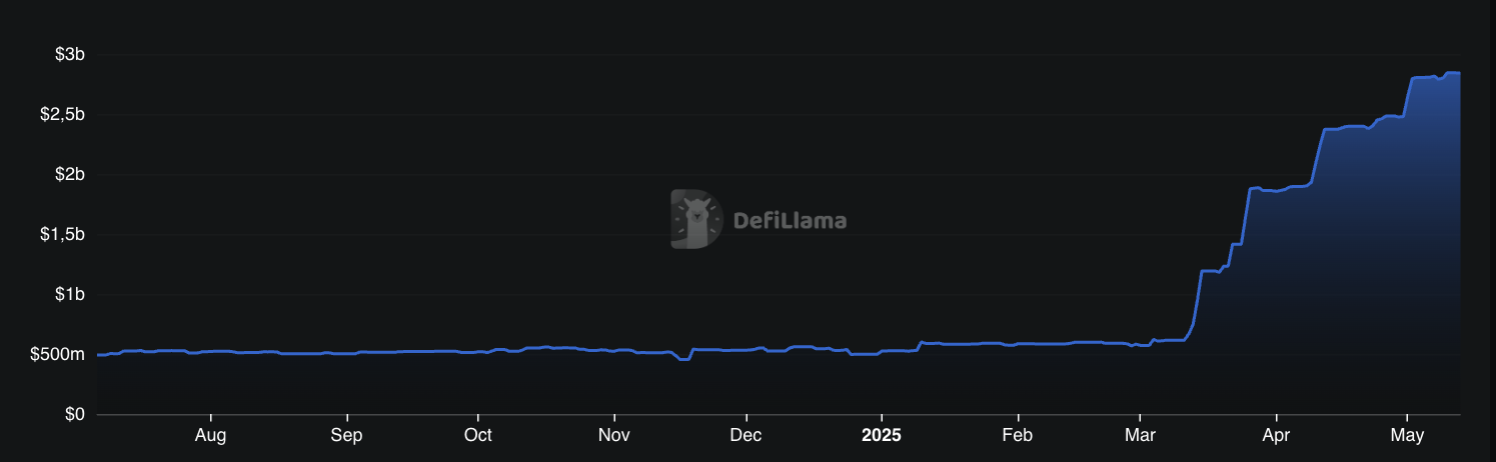

Lancé en mars 2024, le fonds tokenisé BUIDL de BlackRock s’est rapidement imposé comme la référence du secteur. Construit sur Ethereum via la plateforme de tokenisation Securitize, le produit reste réservé aux investisseurs accrédités. La valeur totale verrouillée (TVL) est de 2,8 milliards de dollars. Un signal fort de l’appétit institutionnel pour ces nouvelles formes d’exposition à des actifs traditionnels comme les bons du Trésor.

Mais replacée dans le contexte de la finance globale, cette croissance spectaculaire reste marginale. Le potentiel d’expansion est considérable si l’accès s’élargit et si les barrières réglementaires se réduisent.

Franklin Templeton reste plus discret

Avec son fonds FOBXX, Franklin Templeton adopte une stratégie similaire, en investissant quasi exclusivement dans des titres d’État américains et des instruments monétaires. La TVL reste toutefois bien inférieure à celle de BlackRock. Le produit cible une clientèle institutionnelle, avec un cadre réglementaire strict, illustrant le positionnement encore très professionnel de ces produits.

Ondo Finance, la version crypto-native

Face aux mastodontes de la finance traditionnelle, Ondo Finance joue une carte hybride. Le protocole propose deux produits adossés à des bons du Trésor : USDY, accessible aux particuliers non américains, et OUSG, destiné aux investisseurs qualifiés. Sa TVL approche aujourd’hui le milliard de dollars. Une montée en puissance régulière, portée par la promesse de rendements sûrs, on-chain, avec des procédures de KYC plus légères que chez ses concurrents institutionnels.

L’or, valeur refuge tokenisée

Les actifs adossés à l’or attirent eux aussi un public large. Paxos Gold (PAXG) et Tether Gold (XAUT) figurent dans le top 5 des RWA. Le premier est adossé à de l’or physique stocké à Londres. Ces produits se distinguent par leur accessibilité : ils s’achètent librement, sans KYC, sur des plateformes comme Uniswap ou Binance. Cela en fait une porte d’entrée privilégiée pour les utilisateurs crypto natifs à la recherche de valeurs refuges.

Ethena, entre stablecoin et RWA

Dernier acteur en vue, Ethena propose un stablecoin, USDtb, adossé à des actifs réels, notamment via le fonds BUIDL de BlackRock. Avec une TVL de 1,4 milliard de dollars, il est désormais le deuxième plus grand RWA derrière BlackRock. Sa structure repose toutefois sur une chaîne de dépendance : la stabilité du stablecoin reste étroitement liée à la performance et à la solidité de l’infrastructure BlackRock.

Pourquoi la finance traditionnelle s’intéresse aux RWA

L’adoption du fonds BUIDL par BlackRock n’est pas qu’un signal. C’est une démonstration concrète de ce que la blockchain peut apporter à l’investissement institutionnel. En intégrant ce produit sur Ethereum, le géant de la gestion d’actifs montre que l’infrastructure crypto peut répondre aux standards de la finance traditionnelle tout en améliorant des points clés du système.

Première avancée majeure : l’accessibilité. Là où les marchés traditionnels imposent des horaires d’ouverture, la blockchain permet une gestion des positions en continu, 24 heures sur 24, avec des règlements quasi instantanés. Plus besoin de se caler sur les places boursières : l’interaction avec les marchés devient fluide, constante, mondiale.

Deuxième levier : la réduction des coûts. Le système bancaire classique reste contraint par des couches d’intermédiaires, des frais de change, des délais liés aux réseaux SWIFT ou aux correspondants bancaires. À l’inverse, certaines blockchains comme Solana ou les solutions de seconde couche (L2) sur Ethereum permettent des paiements transfrontaliers quasi immédiats et à très faible coût. C’est un atout décisif pour les institutions opérant à l’international, qu’il s’agisse d’exportateurs, de prêteurs ou de fonds d’investissement.

La transparence constitue un autre avantage structurant. Dans les marchés traditionnels, l’information est souvent cloisonnée : difficile d’obtenir en temps réel des données fiables sur les actifs, les contreparties ou les flux. Avec les RWA tokenisés, toutes les informations sont inscrites on-chain : historique de remboursement, exposition, notation de crédit, statut de l’actif. Ce niveau de lisibilité renforce la confiance des investisseurs, limite les risques de fraude et facilite l’auditabilité.

Enfin, la logique d’automatisation via les smart contracts permet de réduire les erreurs humaines et les lenteurs administratives. Les flux de paiement, la distribution des revenus, la gestion des échéances ou des collatéraux sont automatisés selon des règles codées, sans intervention humaine.

Ce que la finance traditionnelle découvre avec les RWA, ce n’est pas un gadget technologique. C’est une infrastructure plus rapide, plus efficace et plus transparente, qui commence à redessiner les standards de gestion des actifs à l’échelle mondiale.

Pourquoi les RWA profitent aussi à l’écosystème crypto

Les protocoles RWA apportent une réponse concrète à une demande qui monte en puissance dans l’écosystème crypto : celle de rendements stables, adossés à des actifs réels. Dans un univers encore dominé par la volatilité, la possibilité d’obtenir des rendements compris entre 4 % et 7 % via la tokenisation de bons du Trésor américain constitue une avancée majeure. Ces produits permettent de combiner la fiabilité de la finance traditionnelle avec l’agilité de la blockchain, sans sacrifier la transparence ni l’accessibilité.

Cette hybridation entre actifs classiques et infrastructure décentralisée contribue à l’émergence d’un nouveau type de stratégie d’investissement : plus diversifiée, plus prudente, mais toujours connectée à l’écosystème blockchain. En pratique, cela permet à des investisseurs de sécuriser une partie de leurs gains, sans nécessairement se repositionner en stablecoins ou en devises fiat.

Pour les acteurs du secteur, l’essor des RWA est aussi un levier de croissance. L’augmentation de la TVL des protocoles spécialisés leur donne plus de poids dans l’écosystème, attire des partenaires institutionnels et renforce leur légitimité auprès des régulateurs. Contrairement aux segments plus spéculatifs — memecoins en tête — les RWA incarnent une approche plus structurée, mieux alignée avec les standards du monde financier traditionnel.

Ils constituent également un pont stratégique : pour les investisseurs institutionnels qui hésitent encore à entrer dans la DeFi, les RWA offrent un point d’accès familier. Pour les utilisateurs crypto natifs, ils permettent d’élargir leur exposition à des produits de rendement, sans quitter l’environnement on-chain. Dans certains cas, ils peuvent même offrir des avantages fiscaux en différant ou en évitant des événements de cession immédiats liés aux conversions en fiat.

Cette convergence progressive entre actifs réels et infrastructure décentralisée dessine un scénario où la blockchain ne remplace pas la finance traditionnelle, mais l’augmente. Et dans ce modèle, les RWA sont en train de devenir l’un des piliers les plus solides du secteur.

>> Fonds monétaires tokenisés : comment BlackRock accélère la révolution DeFi

Les limites d’un succès encore très centralisé

L’essor des Real World Assets (RWA) dans l’écosystème crypto s’accompagne de nouvelles opportunités, mais aussi de tensions profondes avec les principes qui ont fondé la finance décentralisée. Si les RWA séduisent par leur capacité à connecter des actifs traditionnels à la blockchain, ils reposent en grande majorité sur des structures centralisées. Le fonds BUIDL de BlackRock, emblématique de cette tendance, fonctionne avec un dépositaire classique (BNY Mellon), un auditeur (PwC) et une gouvernance réglementaire stricte. Ce modèle impose de fait une confiance envers des institutions, bien loin de la logique permissionless de la DeFi.

Cette centralisation a des implications directes. Un actif tokenisé peut être gelé, censuré ou révoqué par un régulateur ou un émetteur, malgré son inscription sur une blockchain publique. Dans un contexte géopolitique tendu et face à un durcissement potentiel des régulations, le risque de voir ces produits suspendus ou inaccessibles reste réel. La promesse d’un système plus ouvert se heurte alors aux contraintes du monde off-chain qu’ils prétendent dépasser.

Cette dynamique pose une question stratégique : la DeFi peut-elle rester décentralisée si la valeur ajoutée qu’elle absorbe provient d’infrastructures traditionnelles ? Aujourd’hui, plus de 80 % des actifs tokenisés (hors stablecoins) sont émis par une poignée d’acteurs — BlackRock, Franklin Templeton, ou encore Ondo, qui lui-même s’appuie sur les produits de BlackRock. Le risque de concentration est réel, avec des rapports de force de plus en plus asymétriques au sein de l’écosystème.

Autre limite : l’accessibilité. Si la tokenisation devait ouvrir l’investissement à un public plus large, la réalité est tout autre. Le fonds BUIDL n’est accessible qu’aux investisseurs qualifiés. De nombreux protocoles RWA exigent un KYC strict, des seuils d’investissement élevés, et un cadre réglementaire encore peu lisible pour les particuliers. Le retail est encore largement mis à l’écart, et un véritable pont technologique et juridique reste à construire pour permettre un accès équitable.

Deux autres fragilités structurelles méritent attention : la fragmentation réglementaire et la faiblesse des marchés secondaires. Les RWA peuvent circuler globalement, mais leur reconnaissance juridique reste locale. Un actif tokenisé aux États-Unis peut être non reconnu, voire illégal, dans un autre pays. Cette hétérogénéité freine la scalabilité du secteur.

En parallèle, la liquidité de ces produits reste encore limitée. Contrairement aux cryptos natifs, les RWA disposent d’un marché secondaire balbutiant. En cas de sortie rapide, l’investisseur peut ne pas trouver de contrepartie ou devoir vendre à perte. Ce problème est particulièrement aigu pour les classes d’actifs peu liquides comme l’immobilier ou la dette privée.

Autre vulnérabilité majeure : la dépendance au dollar américain. Au 14 avril 2025, plus de 99 % des stablecoins sont adossés à l’USD, et la quasi-totalité des RWA est liée à des actifs libellés en dollars. En cas de baisse de la devise, les pertes pour les investisseurs non américains peuvent être significatives. Entre février et avril 2025, l’euro s’est apprécié de près de 12 % face au dollar. Résultat : qu’il s’agisse de l’USDC, de l’USDT ou de parts dans le fonds BUIDL, la valeur réelle pour un investisseur européen s’est mécaniquement dégradée.

Des alternatives apparaissent, comme l’EURC de Circle ou des projets de RWA en euro, mais restent encore confidentiels. La diversification géographique et monétaire reste l’un des défis clés pour que les RWA puissent réellement servir de socle à une finance plus globale et inclusive. Pour l’instant, ils demeurent largement ancrés dans les logiques et les dépendances de l’économie américaine.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.