Restaking : Après l’euphorie, cette verticale cherche encore son modèle

Propulsé par EigenLayer, le restaking a enflammé l’écosystème Ethereum en 2024, dopant les rendements et la spéculation. Mais après l’euphorie, place aux doutes : quel est le bilan de cette tendance ?

Dans l’univers de la finance décentralisée (DeFi), une tendance attire depuis plusieurs mois l’attention des investisseurs aguerris : le restaking. À mi-chemin entre optimisation de rendement et mutualisation de la sécurité, cette pratique consiste à réutiliser des cryptomonnaies déjà engagées dans un processus de staking pour en tirer davantage de revenus — ou pour renforcer d’autres infrastructures décentralisées.

Concrètement, un utilisateur commence par déposer ses tokens sur un protocole de staking classique. Par exemple, de l’ETH staké via Lido, qui donne en échange un token liquide appelé stETH. Ce jeton, représentant la mise initiale, peut ensuite être restaké sur d’autres protocoles comme EigenLayer, Karak ou Symbiotic. Ces plateformes permettent d’utiliser ces actifs dérivés pour sécuriser d’autres réseaux ou participer à des services décentralisés.

Le principal attrait ? C’est l’effet de levier sur les revenus. L’utilisateur perçoit les intérêts du staking initial, mais aussi ceux générés par sa participation secondaire. Une manière d’améliorer le rendement de ses cryptos sans mobiliser de nouveaux fonds.

Quels sont les principaux projets de restaking ?

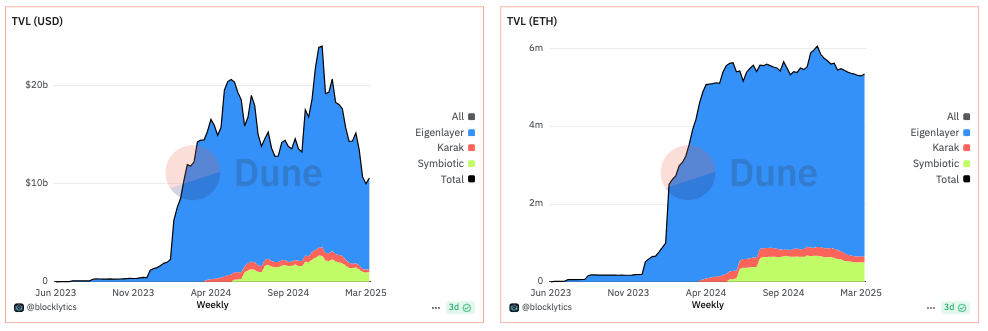

Lancé sur Ethereum, EigenLayer est le premier protocole à avoir introduit le restaking à grande échelle. Il propose aux utilisateurs de restaker leur ETH – ou des jetons de liquid staking comme le stETH – pour sécuriser des services décentralisés appelés Actively Validated Services (AVS). Profitant d’un effet de premier entrant, EigenLayer a rapidement capté l’attention des investisseurs, comme en témoigne sa TVL (valeur totale verrouillée) record. Le protocole s’est également ouvert à une large variété de tokens : au-delà de l’ETH et des LST, il accepte désormais des actifs comme PEPE, Swell, des stablecoins tels que FRAX, ou encore du LBTC de Lombard.

>> L'analyse du projet EigenLayer

Derrière ce mastodonte, on retrouve Babylon, avec une TVL estimée à 4,4 milliards de dollars. Ce protocole se distingue en adaptant le modèle du restaking au Bitcoin, sans recourir à une blockchain Proof of Stake. Les détenteurs de BTC peuvent ainsi sécuriser des réseaux tiers en utilisant leur bitcoin comme collatéral, une approche inédite qui renforce les ponts entre les deux principaux écosystèmes cryptos.

Autre projet à suivre : Symbiotic. Imaginé par les cofondateurs de Lido, ce protocole repose sur une architecture similaire à EigenLayer, tout en se voulant plus flexible. Il permet de restaker une grande diversité d’actifs, y compris des stablecoins ou du LBTC, et entend se démarquer par une approche modulaire.

>> EigenLayer, Symbiotic : la guerre du restaking a commencé

Sur la blockchain BNB, le protocole Kernel occupe une place importante. Quatrième en termes de TVL, il permet aux utilisateurs de restaker leur BNB ou du BTC sous différentes formes, avec à la clé des récompenses supplémentaires pour les validateurs et les dépositaires.

Enfin, une nouvelle génération de protocoles émerge, à l’image de Karak, Solayer, et d’autres projets encore en développement, chacun proposant ses propres mécanismes d’incitation et de sécurité.

Une hype fulgurante : explosion de la TVL en 2024

Le restaking s’est imposé comme l’une des grandes tendances de l’année 2024. La Total Value Locked (TVL) du secteur a connu une envolée spectaculaire, culminant à 30 milliards de dollars en décembre 2024 avant de redescendre dans les semaines suivantes.

Une trajectoire marquée par l’euphorie, la spéculation… et une correction générale observée dans l’industrie crypto.

À l’origine de cette vague, un nom : EigenLayer. Précurseur du restaking, le protocole a attiré les regards dès le début de l’année en introduisant un mécanisme de points visant à récompenser les utilisateurs qui « restakent » leurs actifs. Cette stratégie, largement imitée, a été un catalyseur majeur de l’engouement.

Dans le sillage d’EigenLayer, plusieurs plateformes proposant des Liquid Restaking Tokens (LRT), comme EtherFi, Renzo, Swell ou encore Puffer, ont lancé leurs propres programmes incitatifs. En promettant – ou en laissant planer l’espoir – d’un futur airdrop, ces protocoles ont su capter l’attention d’une communauté avide d’opportunités.

>> Le business caché des airdrops : entre mirage et réalité

Porté par cet élan, l’écosystème s’est rapidement étoffé avec l’arrivée de nouveaux acteurs comme Babylon, Karak, Symbiotic ou Solayer, élargissant le champ des possibles et dopant la TVL globale du secteur.

Mais après l’euphorie, le retour à la réalité : une correction est intervenue en début d’année 2025, ramenant la TVL à des niveaux similaires à ceux observés à l’automne 2024. Une baisse qui s’inscrit dans un contexte plus large de reflux de l’intérêt pour les crypto-actifs, sans pour autant effacer l’impact de cette nouvelle verticale sur l’écosystème Ethereum.

État de lieux des projets qui s'appuient sur du restaking

EigenDA

Développé par EigenLayer, EigenDA est l’un des premiers cas d’usage concrets du restaking. Ce service de « data availability » s’adresse aux rollups, en leur offrant une infrastructure évolutive, rapide et économique pour le stockage de données. En s’appuyant sur un réseau de validateurs restakés, EigenDA décentralise la distribution des données, améliorant à la fois leur résilience et leur confidentialité. Grâce à la fragmentation et au stockage distribué, le protocole limite les risques de compromission et propose une solution attractive pour les applications à fort besoin en données.

Espresso Systems

Fondée en 2022, Espresso Systems ambitionne de fluidifier les communications entre blockchains. Soutenue par des investisseurs de premier plan comme a16z, Greylock Partners ou Electric Capital, l’entreprise a levé 60 millions de dollars pour développer une couche de confirmation inter-chaînes. Cette infrastructure, appuyée sur le restaking, facilite des interactions rapides et sécurisées entre différents réseaux, un enjeu crucial dans un écosystème toujours plus fragmenté.

Lagrange

Moins médiatisé mais tout aussi ambitieux, le projet Lagrange s’attaque à la problématique du calcul vérifiable à grande échelle. Grâce à une approche Zero-Knowledge (ZK), le protocole permet d’externaliser des calculs complexes à un réseau de nœuds, qui produisent ensuite des preuves vérifiables sur la chaîne. Cette architecture « hyper-parallèle » promet des gains d’efficacité notables, notamment pour les cas d’usage impliquant de vastes volumes de données ou des interactions cross-chain poussées.

Hyperlane

C’est l’un des projets les plus visibles du moment, notamment grâce aux spéculations autour d’un airdrop. Hyperlane se positionne comme une messagerie inter-chaînes universelle et permissionless. Le protocole permet aux dApps de communiquer entre blockchains, d’envoyer des requêtes ou encore de gérer des comptes multi-chaînes. Son approche modulaire laisse aux développeurs le soin de calibrer leur niveau de sécurité, rendant l’outil aussi souple qu’ambitieux. Une infrastructure particulièrement prisée dans l’univers des rollups.

Un écosystème en pleine ébullition

Autour de ces têtes d’affiche gravitent de nombreux autres projets reposant sur le restaking : Aligned, Redstone, Ditto, Altlayer, pour ne citer qu’eux. Selon les données fournies par EigenLayer, 58 AVS (Actively Validated Services) sont aujourd’hui actifs sur le réseau principal, contre 43 en janvier 2025. Parmi eux, seuls trois auraient déjà commencé à distribuer des récompenses aux opérateurs et stakers. Et la dynamique ne faiblit pas : 78 nouveaux AVS seraient actuellement en cours de développement.

Y a-t-il un business model pérenne derrière cette innovation ?

L’un des principaux défis du restaking est sa perception. Nombre d’acteurs le considèrent encore comme une simple extension de la DeFi, ce qui contribue à réduire la portée de cette innovation. Chez EigenLayer, pionnier du concept, on juge d’ailleurs le terme lui-même trop limitant. « Restaking » ne reflèterait qu’une facette d’un protocole plus ambitieux, conçu comme une infrastructure de coordination entre stakers, opérateurs et développeurs.

La promesse d’EigenLayer dépasse en effet le cadre du rendement. Le protocole veut permettre la création de tout type de système fondé sur le Proof of Stake : des layers 1, des oracles, des co-processeurs, voire des applications entièrement construites sur cette base.

Dans cette optique, réduire le restaking à une simple mécanique de profit serait non seulement réducteur, mais également contre-productif : à chaque difficulté rencontrée par un AVS (Actively Validated Service), c’est l’ensemble du modèle qui se retrouve injustement mis en cause.

Pour EigenLayer, le véritable enjeu est ailleurs. Il s’agirait désormais de déplacer le débat : parler moins de restaking, et davantage des AVS eux-mêmes – ces services validés activement qui constituent le cœur de l’innovation.

Mais la communauté crypto reste divisée. Jill, membre de l’équipe Espresso, estime que le restaking est « la meilleure chose qui soit arrivée à Ethereum ». Pourtant, selon lui, les figures influentes de l’écosystème n’ont jamais pleinement embrassé cette vision. À l’inverse, des voix critiques pointent un manque de traction : faute de revenus réels générés par les AVS, les incitations se limitent souvent à la distribution de nouveaux tokens.

La vérité se situe probablement entre ces deux extrêmes. Car pour les utilisateurs, le critère reste simple : le rendement.

Prenons l’exemple de swETH, le token liquide de Swell. En le déposant sur EigenLayer, les utilisateurs peuvent espérer un rendement annuel moyen de 0,57 % en jetons EIGEN — et ce, sans compter d’éventuelles récompenses issues des services validés actifs (AVS), qui restent incertaines tant en éligibilité qu’en montant. À ce rendement s’ajoute le 2,90 % généré par le staking natif via Swell.

Chez EtherFi, le rendement global atteint 3,44 %, réparti entre 2,77 % pour le staking classique et 0,68 % grâce au restaking. Renzo affiche des chiffres comparables. Certains protocoles comme AltLayer distribuent des airdrops en guise de bonus, mais là encore, sans aucune garantie.

En somme, les taux restent modestes. Alors une question s’impose : le jeu en vaut-il la chandelle ? Faut-il réellement s’exposer à un risque supplémentaire pour grappiller à peine 0,6 % d’APR supplémentaire via le restaking ?

Et à ce jour, les incitations offertes par le restaking ne font pas l’unanimité, comme en témoignent les réactions contrastées sur X (ex-Twitter). Surtout, ces incitations ne sont durables que si elles reposent sur une activité économique concrète générée par les AVS. En l’état, c’est moins le restaking en tant que tel qui est en cause que l’immaturité de ces services.

Le restaking n’en reste pas moins utile pour de nombreux projets – à commencer par UMA ou Polymarket, qui explorent déjà ses applications. Mais tant que les AVS ne parviendront pas à prouver leur product-market fit, la promesse du modèle restera floue. Aujourd’hui, la réalité économique repose principalement sur l’inflation de tokens EigenLayer, dont la distribution pourrait à terme fragiliser le système.

D’autres protocoles comme Symbiotic ou Karak n’échappent pas à la règle. Eux aussi misent sur un système incitatif — en l’occurrence, des points plutôt que des tokens — qui préfigure le lancement de leurs propres tokens de gouvernance via airdrop. Le schéma est connu : absence de cash-flow, récompenses différées, valorisation spéculative. Reste à savoir si cette dynamique parviendra à se transformer en moteur économique durable… ou si le restaking restera, pour l’heure, une promesse en quête de son marché.

L’analyse de The Big Whale

Porté par une hype fulgurante, le restaking a connu une ascension spectaculaire ces derniers mois. La Total Value Locked (TVL) a explosé, les projets se sont multipliés, et EigenLayer, pionnier du secteur, a vu émerger une cohorte de concurrents désireux de bousculer sa domination. Mais l’effervescence semble retomber. La croissance de la TVL ne tient désormais plus qu’à l’arrivée de nouveaux protocoles, sans que cela ne menace véritablement la suprématie d’Eigen, toujours largement en tête.

Faut-il y voir les premiers signes d’un échec ? Pas nécessairement. Si la progression de la TVL s’est ralentie, les chiffres de Dune Analytics montrent qu’elle ne s’est pas effondrée. La baisse exprimée en dollars s’explique avant tout par le recul du cours de l’ETH et d’autres crypto-actifs. En réalité, les volumes déposés sur EigenLayer, mais aussi sur Symbiotic, Karak ou Babylon, ont stagné ou légèrement reculé, sans chute brutale.

Après la phase d’euphorie, place à la consolidation. Le ralentissement est sans surprise. Les rendements promis peinent parfois à convaincre, notamment du côté des utilisateurs particuliers attirés par une logique de yield supplémentaire. S’ajoute à cela un modèle encore perfectible : les incitations reposent souvent sur des tokens inflationnistes, ce qui soulève des questions sur la durabilité du système.

Mais le véritable défi est ailleurs. Il n’est pas technologique, il est économique. Le restaking, pour déployer tout son potentiel, a besoin d’une infrastructure d’AVS (Actively Validated Services) capable de générer une activité réelle. Or, ces services n’ont pas encore trouvé leur Product-Market Fit : pas de demande forte, donc pas de revenus pérennes pour les validateurs et les stakers. Ce n’est pas le concept qui est remis en cause, mais son adoption.

Car le restaking répond à un besoin : mutualiser la sécurité pour permettre l’émergence de nouveaux services sur Ethereum. Encore faut-il rendre le mécanisme intelligible pour un public plus large et le raccorder à une véritable utilité. Aujourd’hui, la dynamique s’essouffle, le sujet quitte le devant de la scène, tandis que l’attention du marché se déplace vers d’autres promesses, plus faciles à spéculer à court terme.

Pour autant, parler de déclin serait prématuré. La stagnation actuelle n’est pas un désaveu. Le restaking reste une innovation structurante, mais son avenir dépendra de sa capacité à faire émerger un écosystème viable autour des AVS. Le modèle économique devra évoluer. Et avec lui, peut-être, la perception du marché.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.