Strategy, XXI, Metaplanet, The Blockchain Group : Le comparatif des Bitcoin Treasury Companies

Entre levier, dilution et explosion des valorisations, voici le comparatif complet des quatre principales Bitcoin Treasury Companies : Strategy, XXI, Metaplanet et The Blockchain Group.

L’année 2025 marque un tournant dans la stratégie financière des entreprises : jamais autant de sociétés cotées et non cotées n’avaient misé sur le Bitcoin pour renforcer leur bilan. Depuis la toute première opération menée en août 2020 par MicroStrategy – aujourd’hui rebaptisée Strategy – le Bitcoin s’est progressivement imposé comme une forme d’actif alternatif à part entière, avec une dynamique de valorisation qui a conforté les plus audacieux dans leur choix.

Strategy a ouvert la voie en devenant l’emblème du mouvement, cumulant aujourd’hui plus de 555 000 bitcoins sous l’impulsion de son emblématique dirigeant Michael Saylor. Un modèle qui a séduit : 101 entreprises cotées et 26 sociétés privées détiennent désormais du Bitcoin en trésorerie, et le mouvement s’est accéléré en 2025 avec l’arrivée remarquée de Semler Scientific, Metaplanet ou encore The Blockchain Group, qui ont vu leur cours de Bourse s’envoler après avoir officialisé leurs achats.

Strategy reste la figure de proue, mais un nouvel acteur fait désormais parler de lui. En avril, une fusion entre le gestionnaire Twenty One Capital et le SPAC Cantor Equity Partners a donné naissance à une société cotée baptisée Twenty-One (symbole boursier : XXI), qui se présente comme l’exposition la plus directe au Bitcoin sur les marchés financiers.

Son ambition est claire : défier le leadership de Strategy en incarnant la version la plus pure de ce que peut être une “Bitcoin company”. Cette montée en puissance des Bitcoin treasuries interroge : dans cette analyse, nous passons en revue les raisons pour lesquelles le multiple sur la valeur nette ajustée (mNAV) est devenu un indicateur stratégique, les bons indicateurs à suivre pour évaluer ce type de stratégie, et les risques qu’implique une telle dépendance au Bitcoin.

La stratégie de MSTR pour constituer une trésorerie en BTC

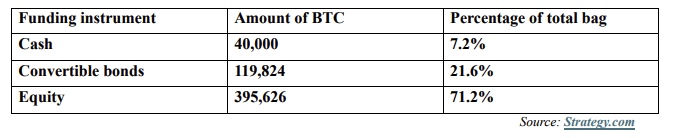

Strategy, anciennement MicroStrategy, a bâti sa stratégie Bitcoin en mobilisant une large palette d’outils financiers : des liquidités issues de son activité logicielle, des levées de fonds en actions, des émissions obligataires et, plus récemment, des actions préférentielles.

Les 40 000 premiers bitcoins ont été achetés via la trésorerie de l’entreprise, mais les acquisitions suivantes ont été financées par l’endettement ou la dilution. En juin 2021, l’entreprise a notamment lancé une émission de billets sécurisés de 500 millions de dollars, à un taux fixe de 6,125 %, adossés à ses avoirs en Bitcoin, avant de les convertir en obligations convertibles d’une valeur nominale de 1,01 milliard de dollars avec un prix de conversion fixé à 183,19 dollars par action – soit une prime de 103 %.

Depuis le début de l’année 2024, Strategy a intensifié sa stratégie avec plus de 8 milliards de dollars levés via des obligations convertibles, ce qui lui a permis d’acquérir 119 824 bitcoins supplémentaires. En tout, depuis janvier 2024, la société a accumulé 366 300 bitcoins, dont un tiers a été financé par la dette et les deux tiers restants via des émissions d’actions ordinaires et d’actions préférentielles, telles que STRK et STRF. Au total, Strategy détient désormais 555 450 bitcoins, acquis à un prix moyen de 68 550 dollars, pour un investissement avoisinant les 38 milliards de dollars.

Le montage financier est particulièrement favorable : le taux moyen servi sur les 8,214 milliards de dollars de dette ne s’élève qu’à 0,421 %, soit un coût annuel en intérêts d’environ 34,6 millions de dollars. Une charge entièrement couverte par les réserves de trésorerie de la société, qui s’élevaient à 38,1 millions de dollars fin 2024.

Pour parvenir à détenir les 555 450 bitcoins actuels, Strategy a combiné trois sources de financement : la trésorerie d’entreprise, l’endettement via obligations convertibles, et les émissions d’actions.

Michael Saylor a amorcé la stratégie à l’été 2020 en mobilisant directement la trésorerie de l’entreprise alors que le prix du Bitcoin était encore bas (moins de 12 000 dollars). Il a ensuite continué à acheter tout au long du marché baissier et de la phase de stabilisation en 2023, principalement en s’appuyant sur des levées d’actions.

Lorsque Strategy s’est imposée comme la référence dans le domaine des trésoreries Bitcoin, il a renforcé son exposition en mobilisant la dette et les obligations convertibles, anticipant intelligemment les baisses de taux qui ont débuté en 2024. Cela a permis à l’entreprise d’émettre de la dette à faible rendement, et les investisseurs n’ont pas hésité à souscrire.

Aujourd’hui, les porteurs d’obligations convertibles émises par Strategy se retrouvent très largement en plus-value – à condition de les avoir achetées au prix d’émission de 1 000 dollars.

Le fait que ces obligations s’échangent désormais avec une prime élevée traduit la forte confiance des investisseurs dans la stratégie de l’entreprise. Beaucoup anticipent une appréciation continue du cours de l’action, ce qui rendra la conversion des obligations en actions ordinaires particulièrement rentable.

La stratégie de XXI pour constituer une trésorerie en BTC

Twenty One est le nouveau venu le plus ambitieux dans l’univers des trésoreries Bitcoin. Cette société « Bitcoin native » a vu le jour à travers une fusion avec Cantor Equity Partners, un SPAC soutenu par Cantor Fitzgerald.

À son introduction sur le Nasdaq sous le symbole « XXI » (le dossier est encore en cours d’examen), l’entreprise affichera une valorisation d’environ 3,6 milliards de dollars, sur la base du cours spot du Bitcoin en avril 2025, et détiendra plus de 42 000 bitcoins, ce qui en fera la troisième plus grande trésorerie Bitcoin au monde.

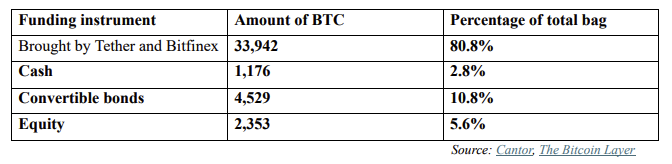

Soutenue par des poids lourds institutionnels comme Tether, Bitfinex et SoftBank Group, Twenty One compte lever 585 millions de dollars en obligations convertibles et en actions pour acquérir davantage de bitcoins.

Aux commandes, Jack Mallers, PDG de Strike et fervent défenseur de Bitcoin, veut maximiser l’exposition au Bitcoin par action et propose de nouveaux indicateurs de performance comme le « Bitcoin Per Share » (BPS) et le « Bitcoin Return Rate » (BRR), qui reflètent la performance Bitcoin plutôt que les métriques financières traditionnelles.

La stratégie de financement repose sur une combinaison d’endettement, de cash disponible et d’une levée de fonds en actions privées (PIPE). Tether et Bitfinex ont fourni l’essentiel du bag initial – 33 942 BTC, soit plus de 80 % du total – tandis que le reste provient de liquidités disponibles et des capitaux levés. Tether s’est par ailleurs engagé à transférer ses bitcoins à prix coûtant.

Côté dette, XXI a émis pour 385 millions de dollars d’obligations convertibles sécurisées, convertibles à 13 dollars par action. À cela s’ajoutent 200 millions de dollars levés via l’émission de 20 millions d’actions à 10 dollars l’unité dans le cadre du PIPE.

L’entité fusionnée disposera en outre de 100 millions de dollars en cash dans son compte de fiducie. Avec un total de 341 millions d’actions en circulation et un prix spot de 84 863 dollars pour un bitcoin, la valorisation de l’ensemble atteint 3,6 milliards de dollars.

La stratégie de Metaplanet pour constituer une trésorerie en BTC

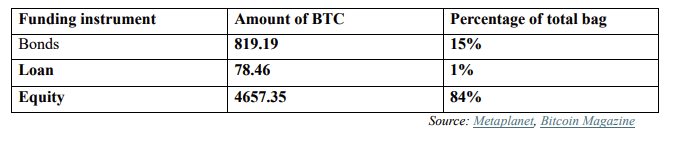

Metaplanet Inc., entreprise cotée à Tokyo et active dans l’hôtellerie ainsi que dans les activités liées au Bitcoin, s’est imposée comme un acteur atypique et audacieux dans le paysage des trésoreries crypto. Depuis avril 2024, la société a mis en œuvre une stratégie offensive d’accumulation de bitcoins, en mobilisant principalement des ventes d’actions pour financer ses achats.

À ce jour, Metaplanet détient 5 555 bitcoins, acquis à un prix moyen de 86 671 dollars, soit un investissement total de 481,5 millions de dollars. La majeure partie de ce montant – 84 % – a été levée via des émissions d’actions, entraînant une dilution de plus de 367 % de ses actionnaires historiques. En parallèle, l’entreprise a émis des obligations à coupon zéro, représentant 15 % du financement total, et contracté un prêt pour couvrir le dernier pourcent.

Ce choix stratégique a propulsé la capitalisation de Metaplanet, qui affiche désormais une valeur nette de 574,89 millions de dollars, pour une valorisation supérieure de 3,25 fois à sa valeur d’actif net.

Malgré un fort recours au levier dilutif, la société bénéficie d’un bilan solide, ses actifs couvrant sa dette à un ratio impressionnant de 15,64 fois. La stratégie s’est donc révélée jusqu’ici payante, tant sur le plan comptable que boursier.

La stratégie de The Blockchain Group pour constituer une trésorerie en BTC

Le groupe français The Blockchain Group s’est lui aussi lancé dans la stratégie de trésorerie en Bitcoin, rejoignant le cercle restreint mais croissant des entreprises européennes exposées à l’actif numérique. En parallèle de ses activités logicielles, l’entreprise a mis en place un modèle d’accumulation de bitcoins reposant principalement sur l’émission de dette convertible.

À ce jour, The Blockchain Group a levé 48,6 millions d’euros via une émission d’obligations convertibles, avec un prix de conversion fixé à 0,54 euro par action. Ce financement a permis l’acquisition de 580 bitcoins.

À cela s’ajoutent 40 bitcoins supplémentaires achetés grâce à des levées de fonds en actions ordinaires : 25 BTC ont été financés par l’émission de 8,3 millions d’actions entre le 5 novembre et le 4 décembre 2024, à un prix moyen de 0,27 euro, pour un montant total de 2,26 millions d’euros. Les 15 premiers bitcoins ont été achetés grâce à une levée d’un million d’euros en capital.

La valeur actuelle de son portefeuille Bitcoin est estimée à 57,715 millions d’euros, soit un ratio de couverture de la dette de 1,18x. Cette stratégie, majoritairement fondée sur la dette (93,55 % des bitcoins financés par obligations), reste mesurée mais permet à The Blockchain Group de s’inscrire parmi les sociétés cotées européennes les plus exposées à Bitcoin.

L'importance du mNAV, pourquoi les sociétés de trésorerie surperforment Bitcoin

Les entreprises détenant du Bitcoin en trésorerie partagent un point commun clé qui conditionne leur valorisation : la prime sur la valeur nette d’actif, ou mNAV (multiple Net Asset Value). Cet indicateur mesure l’écart entre la valeur de marché d’une entreprise et la valeur de ses actifs – en l’occurrence, son portefeuille de bitcoins. Il reflète combien une entreprise se négocie au-dessus de la simple somme de ses bitcoins.

Mais pourquoi un tel multiple existe-t-il ? C’est la perception du marché qui en est à l’origine. Les investisseurs valorisent ces sociétés au-delà de leurs avoirs réels pour plusieurs raisons.

D’abord, elles offrent un accès indirect à Bitcoin, parfois plus simple et plus réglementairement sécurisé que l’achat direct de l’actif. Ensuite, ces entreprises permettent un effet de levier sur l’évolution du prix du Bitcoin : via la dette ou les mécanismes de conversion, les gains potentiels sont amplifiés.

Ce positionnement stratégique explique pourquoi de nombreuses entreprises exposées à Bitcoin surperforment l’actif lui-même en période haussière.

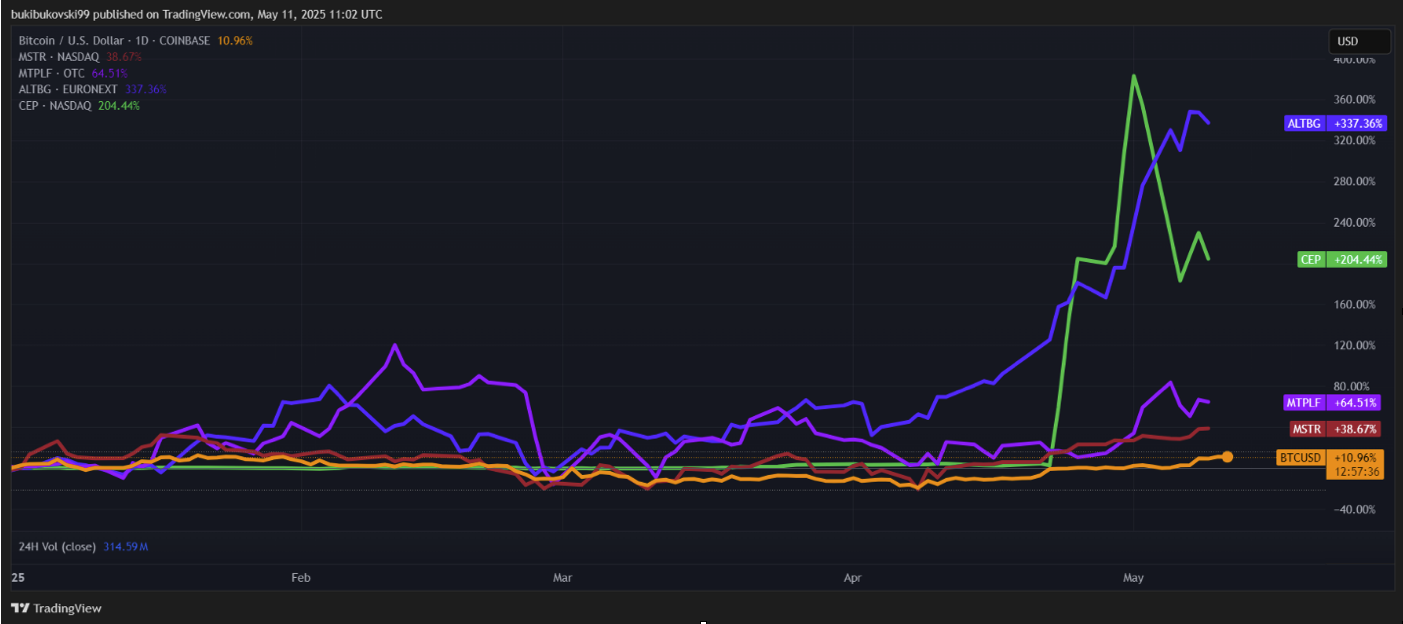

Depuis le début de l’année, toutes les entreprises détenant du Bitcoin en trésorerie ont largement surperformé l’actif lui-même.

Même Strategy, pourtant la moins performante du groupe, affiche une progression de +38,67 %, soit près de quatre fois la hausse du Bitcoin, qui ne gagne que +10,40 % sur la même période. Metaplanet fait encore mieux avec +64,5 %, soit une surperformance de six fois. Mais la palme revient au français The Blockchain Group, dont l’action a explosé de +337,36 %, écrasant le Bitcoin avec une performance 33,7 fois supérieure. La société nouvellement créée CEP (future XXI), de son côté, affiche une performance 20 fois supérieure à celle de Bitcoin.

Ce phénomène s’explique par le fameux multiple mNAV, qui confère à ces entreprises une valorisation bien supérieure à leurs simples avoirs en bitcoins. Elles représentent des leviers institutionnels sur l’or numérique et servent de proxy d’exposition pour les investisseurs ne pouvant pas ou ne souhaitant pas détenir directement du Bitcoin. En période de hausse, cet effet de levier joue à plein et explique la dynamique boursière impressionnante de ces “Bitcoin companies”.

Malgré une prime mNAV inférieure à celle de ses concurrents, The Blockchain Group a enregistré la meilleure performance relative au Bitcoin. Une performance qui rappelle que la mNAV ne reflète pas seulement la valorisation relative des actifs, mais aussi l’efficacité avec laquelle l’investissement donne accès à du Bitcoin.

Concrètement, ce coefficient permet de mesurer combien de dollars d’exposition au Bitcoin un investisseur obtient pour chaque dollar investi dans l’action. Dans le cas de The Blockchain Group, chaque dollar investi correspond à 0,48 dollar de Bitcoin détenu par l’entreprise. Pour Strategy, ce chiffre est de 0,469 dollar, pour Twenty One de 0,408 dollar, et pour Metaplanet seulement 0,307 dollar. Autrement dit, The Blockchain Group offre la meilleure « exposition nette » au Bitcoin parmi ses pairs.

Le calcul de la mNAV de Twenty One est basé sur sa valorisation actuelle rapportée au prix spot du Bitcoin, ce qui permet d’estimer précisément la part réelle de Bitcoin par action. Ces écarts entre entreprises soulignent l’importance de ce ratio pour les investisseurs en quête de leviers efficaces sur l’actif roi.

KPIs pour suivre le succès de la stratégie de trésorerie Bitcoin

Dans l’écosystème Bitcoin, et plus encore dans l’univers des entreprises spécialisées dans les trésoreries Bitcoin, certains indicateurs de performance clés (KPIs) sont devenus incontournables pour mesurer le succès d’une stratégie. Trois métriques dominent : le Bitcoin Yield, le Bitcoin Gain et le Bitcoin Gain en monnaie fiduciaire.

Le Bitcoin Yield représente la variation, en pourcentage, du nombre de bitcoins rapporté par action totalement diluée. Il indique dans quelle mesure une entreprise a su accroître sa détention de BTC par action, et reflète donc directement la capacité à enrichir l’actionnaire en bitcoins. Cet indicateur est particulièrement sensible à la dilution : plus une entreprise émet d’actions sans acquérir un volume proportionnel de bitcoins, plus le Bitcoin Yield baisse. À l’inverse, une croissance du nombre de BTC plus rapide que l’augmentation du nombre d’actions améliore mécaniquement cet indicateur. C’est donc un signal crucial pour évaluer la qualité de l’exécution stratégique.

Le Bitcoin Gain correspond à l’augmentation du nombre total de bitcoins détenus sur une période donnée. Il se calcule en multipliant le nombre de bitcoins détenus au début de la période par le rendement en Bitcoin (Bitcoin Yield) enregistré durant cette même période. Plus le rendement est élevé, plus le Bitcoin Gain sera important. Cet indicateur permet de quantifier concrètement la capacité d’une entreprise à accroître son exposition au Bitcoin, indépendamment du prix de l’actif, et donc de juger de l’efficacité de sa stratégie d’accumulation dans le temps.

Le Bitcoin Gain en monnaie fiduciaire est la traduction en dollars (ou en euros) du gain en bitcoins. Il se calcule simplement en multipliant le Bitcoin Gain par le prix spot du Bitcoin au moment de l’évaluation. Cet indicateur permet d’estimer la valeur monétaire réelle de l’accumulation de bitcoins réalisée sur une période donnée. C’est une métrique essentielle pour les investisseurs traditionnels, qui raisonnent en fiat et cherchent à mesurer la création de valeur comptable et boursière de la stratégie Bitcoin d’une entreprise.

Toutes les entreprises engagées dans une stratégie de trésorerie en Bitcoin affichent, depuis le début de l’année, des indicateurs de performance remarquables. Leurs Bitcoin Yields sont tous positifs, traduisant une augmentation nette de la quantité de bitcoins détenus par action diluée. En parallèle, les Bitcoin Gains – aussi bien en volume de BTC qu’en équivalent monétaire – sont significatifs, confirmant l’efficacité de leurs stratégies d’accumulation.

Seule exception : The Blockchain Group, qui n’a pas acquis de nouveaux bitcoins depuis le 26 mars. Résultat, ses statistiques sur le trimestre en cours restent vides, mais cela n’entame en rien la solidité de sa performance en année glissante.

Les risques associés à ces stratégies

La stratégie de trésorerie Bitcoin a profondément transformé les marchés actions, en créant une nouvelle classe d’investissement pour les acteurs — particuliers comme institutionnels — qui souhaitent s’exposer à Bitcoin avec un effet de levier, sans passer par les canaux on-chain traditionnels. En achetant des actions de ces sociétés, ils accèdent indirectement à l’actif le plus rare du monde. Mais comme toute stratégie ambitieuse, celle-ci comporte des risques, dont certains majeurs à long terme.

Le premier tient au cœur même du modèle : l’exposition intégrale ou quasi intégrale au Bitcoin. Si l’actif venait à s’effondrer ou à perdre son statut de réserve de valeur — hypothèse très peu probable mais pas impossible —, c’est la totalité des actifs de ces entreprises qui s’évaporerait, entraînant potentiellement leur valorisation vers zéro. Ce scénario extrême est peu réaliste, mais il ne peut être totalement écarté.

Plus concrètement, la question de la dette reste une menace bien réelle. La plupart des entreprises concernées détiennent peu de cash et doivent honorer leurs obligations à échéance. Si les revenus sont absents, le risque de défaut existe. Pour l’instant, les dirigeants, à l’image de Michael Saylor en 2021, ont réussi à rouler la dette — en émettant de nouvelles obligations ou en levant davantage de capitaux via des émissions d’actions. Mais cela conduit au plus grand risque du modèle : la dilution.

À mesure que le prix du Bitcoin grimpe, l’effort d’accumulation devient de plus en plus coûteux. Pour maintenir un ratio de Bitcoin par action stable, voire croissant, les entreprises doivent acheter davantage de BTC que ce que l’émission de nouvelles actions dilue. Chaque investisseur attend de voir sa part de Bitcoin par action augmenter dans le temps. Cela suppose que le Bitcoin Yield reste supérieur au taux de dilution. Chez Strategy, la dilution moyenne depuis 2020 est de 24,61 %, tandis que le rendement en BTC reste aujourd’hui au-dessus, mais montre des signes de ralentissement. L’objectif est désormais de maintenir un rendement cible autour de 15 %.

Si la prime mNAV s’effondre, la demande pour les actions baissera, bloquant les entrées de capitaux nécessaires pour financer de nouveaux achats de Bitcoin. Sans alternative pour générer du rendement — que ce soit en Bitcoin ou en cash à partir des avoirs existants — ces modèles économiques pourraient être sérieusement fragilisés à long terme.

L’analyse de The Big Whale

Strategy a bouleversé les marchés actions en créant un précédent inédit : associer le Bitcoin, l’actif le plus rare au monde, à une action cotée. Depuis, de nombreuses entreprises ont suivi la voie tracée par Michael Saylor, appliquant à la lettre le “Saylor playbook”. Les capitalisations boursières se sont envolées, surperformant largement le cours du Bitcoin, à l’image de The Blockchain Group, qui affiche des primes moyennes supérieures à deux fois sa valeur nette d’actifs.

Toutes ces entreprises reposent sur une mécanique financière similaire : l’émission d’actions constitue le levier principal, complété par de la dette, le plus souvent sous forme d’obligations convertibles. À terme, ces obligations se transforment en actions, accentuant la dilution. Quelques réserves de trésorerie ou prêts complètent ces montages.

L’objectif est clair : maximiser l’effet de levier, capter la prime mNAV, et accumuler un maximum de BTC en capitalisant sur l’engouement croissant pour l’adoption du Bitcoin en entreprise. Jusqu’ici, la stratégie a produit des performances spectaculaires, tant sur le plan comptable que boursier.

Mais un risque sous-jacent pourrait saper cette dynamique : la dilution permanente. Les Bitcoin Treasury Companies restent, pour l’essentiel, des paris spéculatifs. En marché baissier, leurs valorisations chutent souvent plus brutalement que le prix du Bitcoin lui-même, et les levées de fonds s’interrompent quasi totalement. Les acquisitions de BTC deviennent alors impossibles, et la stratégie s’enraye.

À long terme, cette dilution continue représente un obstacle majeur à la pérennité du modèle. Si elle n’est pas maîtrisée ou contrebalancée par des sources de rendement pérennes – qu’il s’agisse de revenus en Bitcoin ou de génération de cash à partir des avoirs existants –, les conséquences pourraient être lourdes pour les entreprises concernées. Le modèle atteint ses limites, et son avenir dépendra de sa capacité à se réinventer.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.